传闻已久的太保寿险高管班子调整落定。

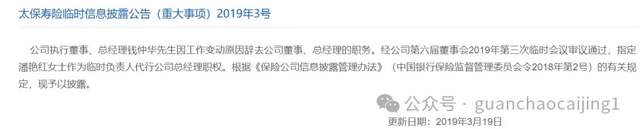

4月15日,太保寿险发布公告称,经董事会审议通过,蔡强不再担任该公司总经理职务。公司总经理职务空缺期间,指定潘艳红女士为临时负责人,代行总经理职权。

清明节前,观潮财经了解到,太保寿险召开管理班子大会,明确新任总经理人选,履行完相关程序前,总经理职责暂由董事长潘艳红代理。事实上,太保寿险总经理更替的消息早有传闻,3月上旬观潮财经曾独家报道太保寿险总经理蔡强即将离任消息。

对于蔡强的去留,太保集团董事长傅帆曾在中国太保2023年财报发布会上公开回应,该公司新一届管理层的选聘将会继续秉持专业化、市场化原则,若有进一步的消息,会及时与大家保持沟通,并肯定蔡强主导的“长航计划”成绩。

事实上,在观潮财经看来,蔡强作为行业内的资深优秀高管,与太保的合作存在内外部环境的双重磨合问题。整体市场下行并深度调整期,优秀的高管与优秀的公司结合也难免遇到挫折甚至磨难。

01

蔡强到期卸任,潘艳红暂代总经理职权

4月15日,太保寿险官网发布重大事项公告,蔡强不再担任该公司总经理(首席执行官)职务。该公司总经理职务空缺期间,指定潘艳红为临时负责人,代行总经理职权。

观潮财经独家获悉,清明节前太保寿险召开管理班子大会,明确新任总经理人选。对于此次高管调整,中国太保早有回应。

今年3月29日,太保集团董事长傅帆在中国太保2023年财报发布会上回应称:2021年4月,寿险董事会按照专业化市场化的原则,同时根据任期制、契约化的规则,聘任蔡强为太保寿险的首席执行官。蔡强加入太保寿险后,积极融入公司文化,也带来了先进的寿险营销理念,和公司既有的管理团队共同推进建设高素质的代理人队伍,为寿险“长航”转型作出了积极贡献。

在此之前,中国太保也回应观潮财经称:2021年上半年,经太保寿险董事会审议聘任,并经监管部门任职资格核准,蔡强先生担任太保寿险总经理(首席执行官),聘期三年。近期,公司与蔡强先生正在就落实长航转型下一步工作进行充分的交流和沟通,相关工作流程也将根据公司治理要求依法合规推进。

并表示,公司严格执行任期制、契约化管理,按照寿险公司章程,太保寿险新的董事会按照专业化、市场化、契约化原则选聘太保寿险新一届管理层,后续如有进一步消息我们将及时和大家沟通。

2020年底坊间开始传闻蔡强将加盟太保寿险,2021年,太保寿险原总经理潘艳红胜任董事长,蔡强加入太保寿险担任总经理后五年“长航行动”转型计划推出,至今其在该岗位就职已近近3年时间。

今年是“长航行动”的第四年,期间公司与高管之间一直在剧烈的变动中磨合。如今,五年“长航行动”计划还在进行中,蔡强到期离任。

出生于1967年的蔡强,1991年于美国投身保险领域,至今已有30余年的从业经验。蔡强早期从销售一线起步,此前常年服务于外资险企,同时具备国际化和本地化保险机构的管理经验。

在加入太保之前蔡强曾短暂在微医集团过渡,加盟太保之初,市场即为之震惊。尽管都是寿险,但蔡强一直以来所在的外资系险企与中资国企无论在管理风格、规模体量还是经营逻辑上都大为不同。

当时,有人事称赞蔡强与太保双向奔赴的决心;也有人对两者的结合持悲观态度,一是行业下行期公司本身承担较大转型压力,二则是过往经验、管理风格、文化融合过程中可能出现的摩擦。

事实也的确如此,2020年底坊间开始传闻蔡强将加盟太保,2021年初其加入太保后五年“长航行动”转型计划推出,今年是“长航行动”的第四年,公司与高管之间一直在剧烈的变动中磨合。

根据长航行动”,太保寿险着力打造队伍升级、赛道布局、服务增值、数字赋能四大战略内核,并立足驱动业务增长、积蓄发展动能和底层能力支撑三个方面,构建战略施工图。

2023年6月30日,“长航行动”一期收官,二期工程自同年7月1号正式启动。目前顶层设计已经完成,第一步的总部的机构精简,拆除部门墙,下放权力工作基本已经结束。

同年11月,中国太保旗下中国太保寿险举办总部大楼乔迁仪式,位于上海新天地的“太平洋人寿大厦”正式启用,代表着“长航行动”深化转型向纵深推进的里程碑。

就其履历来看,蔡强在保险业的三分之一时间均贡献给了友邦,工作年限长达11年,其堪称友邦保险的转型功臣。2009年,蔡强加入友邦保险,出任友邦中国首席执行官,全面负责友邦保险在中国市场的寿险业务。同时,其也是友邦中国第一位内地籍总裁。

在友邦任职期间,蔡强连同当时的管理班子推动友邦中国营销员体系改革和区域寿险价值业务快速发展,打破友邦保险增长瓶颈,先后制定两个五年计划,推动友邦中国渠道转型。

蔡强在个险渠道实施“卓越营销员”策略,同时持续深耕保障和长期储蓄产品,全面开启业务结构转型。第一个五年计划收官之时,友邦中国当年新业务价值较去年同期提升超5成、年化新保费增长四分之一,友邦中国营销员的活动人力较2013年同期上升了14%。

随后其再次提出新五年计划,培养新生代的年轻营销员,推出全新的银保模式,继续深化保障和长期理财产品。2020年1月,友邦保险集团公告称,区域首席执行官蔡强已决定辞职。

蔡强出任太保寿险总经理期间,搭班董事长为潘艳红,同时也是太保寿险前一任总经理。

公开信息显示,潘艳红毕业后便加入太保,长期从事财务工作。2019年3月,太保寿险时任总经理蔡仲华因工作变动辞任,该公司董事会指定潘艳红作为临时负责人代行太保寿险总经理职权。半年后,潘艳红正式接棒总经理职位,成为太保寿险史上首位女总经理。

据太保寿险官网显示,除潘艳红、蔡强外,该公司董事会另有3位董事,分别是马欣、苏少军、张远瀚。

02

太保寿险高管最长任期达9年

太保寿险作为老牌国企,高管层向来稳定。根据过往情况来看,任期最长的当属徐敬惠,其在董事长任上长达9年时间。据观潮财经了解,蔡强并非是太保寿险首次引入的“外脑”。

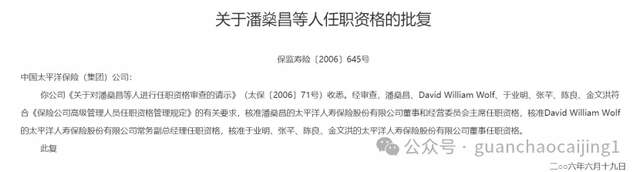

2005年12月,凯雷和保德信金融集团以4亿美元的价格收购太平洋保险24.9%的股权。次年,被称为“台湾保险之父”的潘燊昌从ING安泰人寿退休。同年6月,其出任太保寿险“经营委员会主席”任职资格获原保监会批复,全面负责个人代理人业务的发展与转型工作。

据了解,潘燊昌在太保早期转型成长中功不可没。2010年,63岁的潘燊昌以退休申请的形式向太保请辞,太保另聘其为太保寿险顾问,由时任太保集团常务副总裁徐敬惠接棒。

上表可见,徐敬惠为太保寿险近10年中任职时间最长的总经理。2010年11月,徐敬惠出任太保寿险总经理的任职资格获原保监会批复。3个月后,其同时开始担任太保寿险董事长职务。

上任伊始,徐敬惠便提出“聚焦营销、聚焦期交”策略,着手收缩银保趸交,提升期缴业务,大力发展个险业务。担任董事长的第二年,徐敬惠正式推动“以客户需求为导向”的战略转型。

该次价值转型为太保寿险带来了持续8年的高速增长。2015年太保寿险保险业务收入成功破千亿,次年原保费收入重回行业第三,到了2018年该公司代理人渠道在保险业务收入总额中的占比超过了9成。盈利方面,徐敬惠在职期间,太保寿险净利润整体上升。2012-2015年,该公司分别实现净利润25.26亿元、62.85亿元、91.41亿元、106.91亿元。

2017年5月,徐敬惠不再担任太保寿险总经理一职,钱仲华补位。公开信息显示,徐敬惠到任董事长后,钱仲华出任太保寿险副总经理兼销售总监,主管个人业务,是该公司战略转型1.0的主要执行者。

正式出任总经理后,钱仲华正式提出启动转型2.0,要将公司打造成“客户体验最佳、业务质量最优、风控能力最强”的综合保险集团。

任职不满两年,钱仲华因工作变动原因辞去总经理职务,指定潘艳红女士作为临时负责人代行公司总经理职权。

2019年6月,太保寿险时任董事长徐敬惠因年龄原因辞去该公司董事长、董事职务。

据公开报道,彼时便有方案提名潘艳红担任董事长,而后时任太保集团董事长孔庆伟决定亲自管理。两年后,潘艳红正式出任太保寿险董事长,空缺的总经理职位由蔡强补位。目前,孔庆伟已到龄退休。

03

2023年盈利水平远超2022

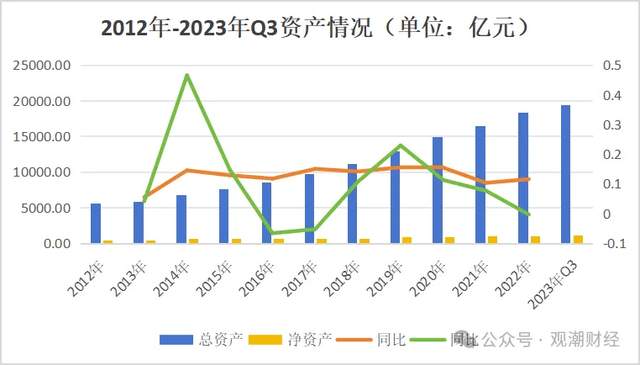

2001年,经中国原保监会批准,中国太平洋保险顺利完成产、寿险的分业经营,至今已有20余年。截至2023年3季度末,该公司共经营省级分支机构35家。

从资产规模来看,截至2023年3季度,该公司总资产19415亿元,较2022年增长超千亿;净资产规模为1111.29亿元,较2023年初增加超80亿元。

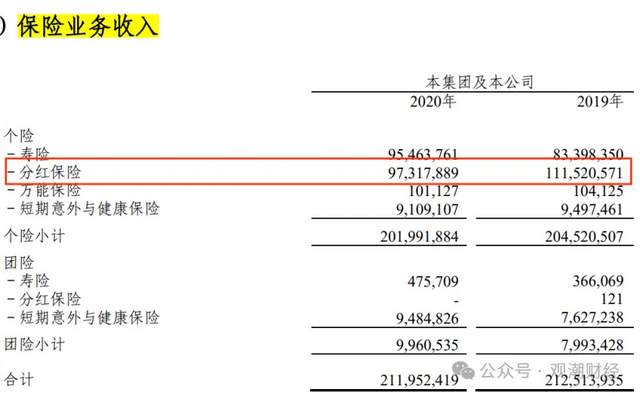

据最新一期偿付能力报告显示,2023年前3季度太保寿险累计实现保险业务收入2047.48亿元,已达到该公司2022年保险业务收入总额的九成。整体来看,近4年间,该公司保费规模连续两年下滑。2020年、2021年该公司分别实现保险业务收入2119.52亿元、2116.85亿元,同比下降-0.3%、-0.1%。

(2020年度报告)

(2021年度报告)

据该公司年报显示,保险业务收入下滑主要由于这两年分红保险收入持续下降。

从盈利情况来看,2023年太保寿险净利润水平远超2022年。2023年前3季度,该公司累计盈利184.12亿元,超出2022年全年盈利水平近30亿元。整体来看,该公司近5年盈利状况并不稳定。

2022年,该公司实现净利润154.64亿元,较上一年同期减少近两成,或受到收入端规模减少的影响。

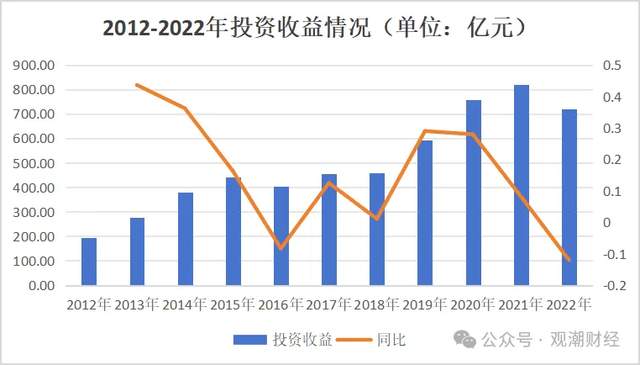

2022年,该公司投资收益规模录得721.4亿元,同比下降12%。整体来看,2018年之前,该公司投资收益均未超500亿元,2019年、2020年该公司投资收益增长,增幅分别达到29%、28%。

支出端来看,2022年太保寿险费用端各项指标均有所下降。

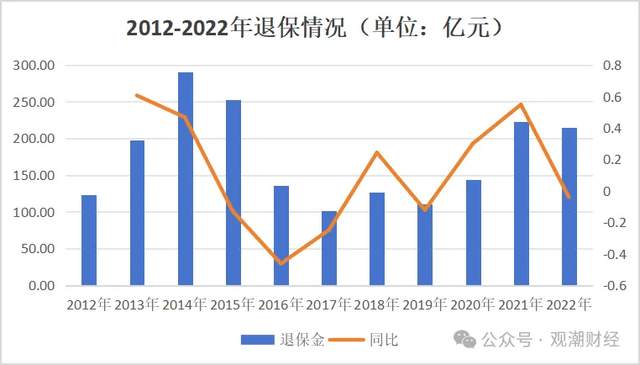

近两年太保寿险退保金额较高。2021、2022年该公司分别实现退保金额223.30亿元、214.33亿元,分别同比变化55%、-4%。2016-2020年间,该公司退保金额均未超200亿元。

赔付端来看,2020年该公司赔付支出达到顶峰,赔付支出金额高达595.77亿元,金额较同比增长3%。整体来看,近两年该公司赔付支出已连续减少2年,分别同比下降9%、15%。

上图可见,2018年之前,该公司手续费及佣金逐年攀升,峰点高达328.63亿元。2019年,太保寿险手续费及佣金出现断崖式减少,仅107.77亿元,同比下降近7成。虽然2021年该项费用出现近5成的回升,但在2023年同比下降18%。

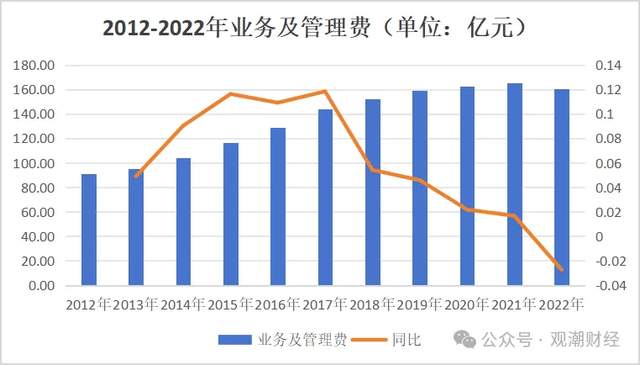

2012-2022年10年间,该公司业务及管理费用支出较稳定,变动幅度多未超10%。2022年该公司支出业务及管理费160.62亿元,同比减少3%。

另外,过去10年间,该公司保单红利支出普遍维持正增长,仅2年有所下滑。2022年太保寿险保单红利支出金额达121.21亿元,同比减少2%。

本文作者可以追加内容哦 !