工程机械板块在年后持续上涨,2月6日市场反弹以来至4月15日,工程机械指数累计上涨了近30%。个股方面,中联重科、安徽合力从23年底至今累计上涨近50%,山推股份等股涨超70%。

今天工程机械板块大跌8%,是见顶还是牛回头?工程机械行业上涨的逻辑是什么,谁是行业龙头?今天接着梳理下工程机械板块。

一、了解工程机械行业

工程机械,是装备工业的重要组成部分,指所有涉及土石方施工工程、路面建设与养护等综合性机械化施工工程所必需用到的机械装备。

1.行业特点:

(1)我国是工程机械制造大国,市场规模占比位于第二位。未来带动工程机械需求主要依靠更新需求和出口需求两方面。

(2)在各细分种类工程机械当中,挖掘机械均为工程机械中价值量和销量最大的门类。

(3)行业集中度较高,以挖掘机为例,三一、徐工、卡特彼勒三大品牌为代表。

(4)行业政策性强,容易受到国家政策影响。具有周期性,无明显区域性。

(5)进入壁垒有:生产许可、规模、技术、资金以及品牌等壁垒。

2.行业空间和竞争格局

2023年全球工程机械市场空间约万亿元人民币。2022年按销量划分北美占比27%是第一大市场,第二大市场中国占比19%,第三大市场欧洲占比18%,第四和第五大市场日本、印度分别占比6%,其他市场占比24%。

根据Technavio,2022年工程机械市场(包括建筑设备+矿山设备)中,土方机械占比56.3%,起重机械占比16.7%,混凝土及道路机械占比14.3%,其他12.7%。

2022年全球工程机械行业市占率前三的龙头公司为:卡特彼勒、小松、徐工机械,三一重工排名第五。

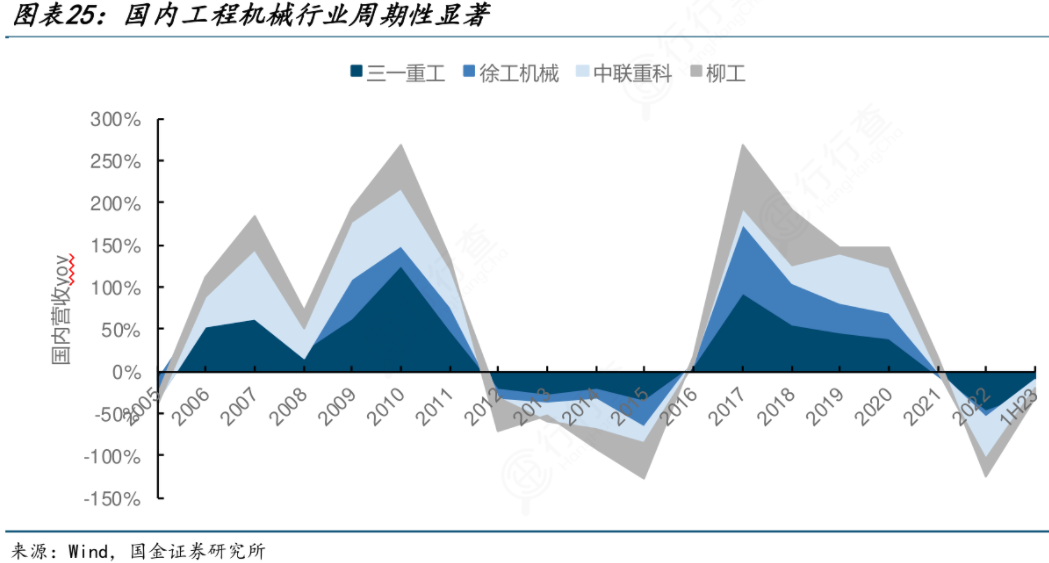

3.行业周期

工程机械正常一个上升周期和下降周期都是五年,目前处于2021年5月开始的下降周期中。

具体看,挖掘机是五年一周期,其他工程机械周期时间均超过5年。2021年下半年进入周期下行其实已经相比过去历史提前了不少,原因有两个:一是当时大放水通胀快速抬升导致钢铁价格涨了几倍,以至于制造商成本大幅度上涨,二是房地产持续收缩。

国内挖机销量已连续3年下滑,2023年销量9万台、从2020年销量高点29.29万台下滑了69.3%。参考上一轮从行业下行的时间维度和幅度看,目前可能已经处于周期拐点。

从业绩角度看,2023年工程机械龙头营收增速普遍改善,具体来看,三一、徐工、中联、柳工的2023年前三季度营收同比增速分别为:-5.1%、-4.6%、+15.9%、+5.4%,中联重科表现最好。

4.政策扶持:进入逐步落地阶段

国务院印发了《推动大规模设备更新和消费品以旧换新行动方案》。明确针对工业母机、农机、工程机械、电动自行车等生产设备整体处于中低水平的行业,加快淘汰落后低效设备、超期服役老旧设备。针对航空、光伏、动力电池、生物发酵等生产设备整体处于中高水平的行业,鼓励企业更新一批高技术、高效率、高可靠性的先进设备。

4月13日,《广东省推动大规模设备更新和消费品以旧换新的实施方案》挂网,另外还有有多个省份出台了大规模设备更新配套政策。大规模设备更新将进入逐步落地阶段。

在大规模设备更新政策刺激和新质生产力发展要求下,2024年传统工程机械板块有望迎来筑底反弹。

二、A股工程机械行业分析

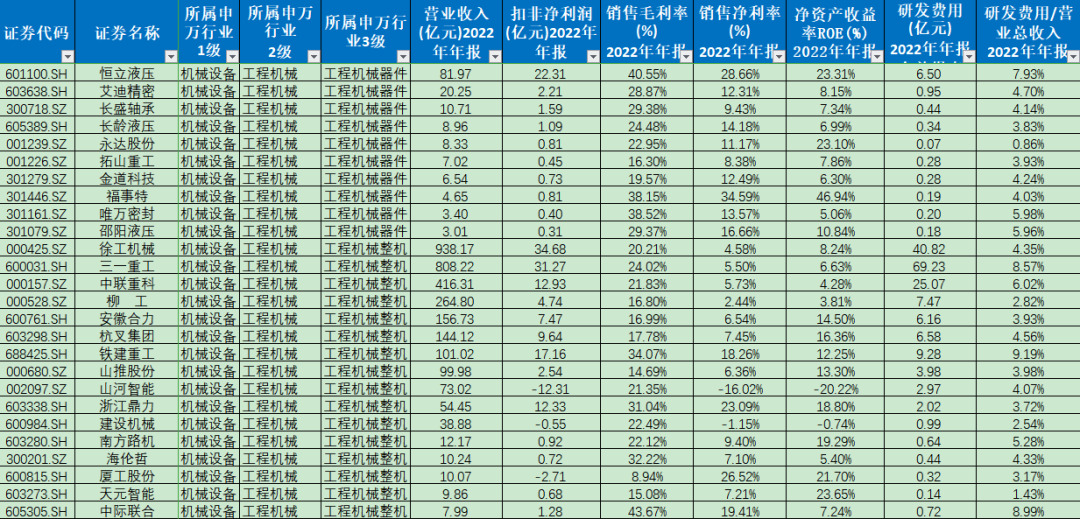

通过《万能表》我们能很容易看出,徐工机械、三一重工、中联重科为第一梯队公司,其中,徐工和三一前两年营收曾经突破千亿规模,三一高峰时的利润达到150亿,中联营收虽然只有500亿左右,但最高利润比肩徐工。柳工、安徽合力、杭叉集团为第二梯队公司,营收百亿级别,利润数亿级别。另外,浙江鼎力,恒力液压属于细分领域龙头。

行业估值

再看看行业估值情况,2023年底的估值基本回到了上一轮行业周期低谷时的水平。经过2024年春节后的连续上涨,目前处在历史估值中等位置,市盈率23.5、市净率1.90。

三、核心个股分析

1.徐工机械:全球前三强

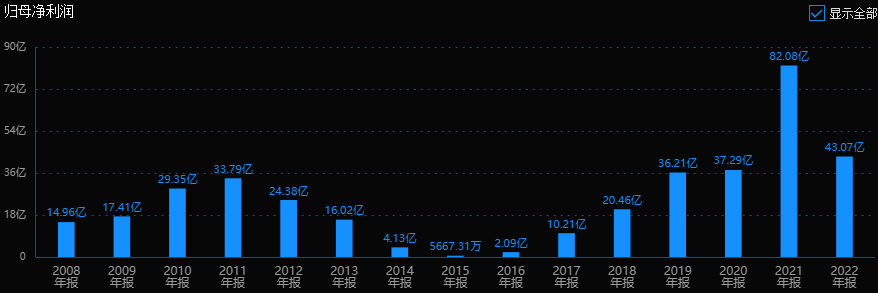

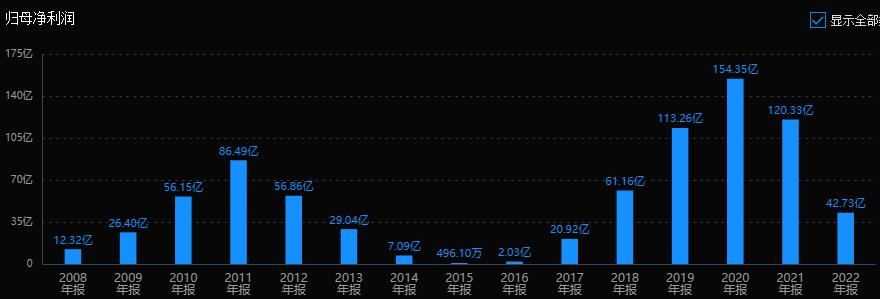

公司历史业绩呈现周期起伏特征,2011年利润33.79亿较2008年增长两倍多,2015年周期谷底利润仅0.57亿,2021年利润又达到82亿。2023年前三季度利润为48亿。

从风险角度看,经营活动现金流三年总和 16.28%,数据一般;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

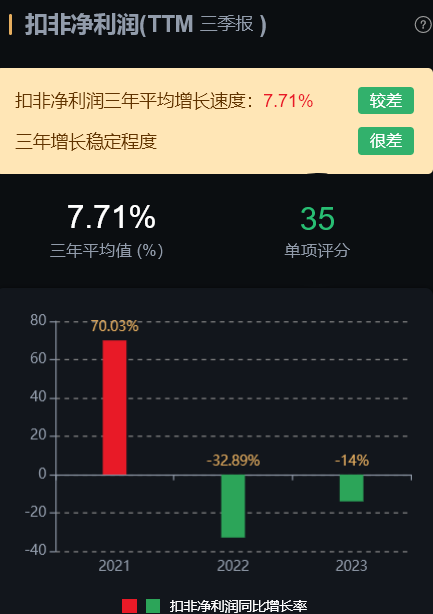

经营层面看,营业收入三年平均增长速度:15.4%;扣非净利润三年平均增长速度:7.7%,成长性表现一般。

最后看估值情况,滚动市盈率16.8倍,市净率1.35倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:中高位区。

小结:

徐工创造了“全球第一吊”“神州第一挖”等100多项国产首台套重大装备,2022年全球工程机械市场份额排第三,国内第一,2022年完成整体上市,成为行业中产品品种最多元化、最齐全的公司。作为行业大哥,肯定不会缺席周期回暖,确定性高。

2.三一重工:挖掘机全球销量第一

公司历史业绩呈现典型的周期股特征,可以清晰的看出两个周期变化。

从风险角度看,经营活动现金流三年总和 22%,数据一般;公司商誉0.07%,影响可以忽略。无大股东质押;近一年高管大股东持股变动:-0.01%,比例不大。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:-1.83%;扣非净利润三年平均增长速度:16.78%,利润端的改善更明显。

最后看估值情况,滚动市盈率26.2倍,市净率1.82倍,当前市盈率(TTM)处于历史平均:中高位区;市净率(LF)处于历史平均:低位区。

小结:

公司是具备全球竞争力的龙头,在挖掘机领域全球销量第一,2022年国内市占率32%,比徐工机械、卡特彼勒分别高10pct、22pct,龙头地位稳固。

按挖掘机8年使用寿命,2025年左右我国挖掘机行业有望迎来新一轮存量替换周期。从出海角度看,三一重工全球份额仅7%,对比卡特彼勒、小松等龙头,完全有在海外市场再造一个三一的空间。

3.中联重科

公司历史业绩同样是双峰形态,但最近一个周期高点并没有突破上一个周期的高点。

从风险角度看,经营活动现金流三年总和 13.5%,数据较差;公司商誉4.94%,占比小,可以忽略。无大股东质押,无高管大股东减持。公司风险点在于现金流,现金流是公司血脉,数据差代表公司的持续运营能力不佳。

经营层面看,营业收入三年平均增长速度:-1.2%;扣非净利润三年平均增长速度:-17.3%。2023年逐季度改善,其中4季度增速达到370%。

最后看估值情况,滚动市盈率20.3倍,市净率1.26倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:高位区。

小结:

混凝土机械、工程起重机械、建筑起重机械是公司三大传统优势产业。混凝土机械长臂架泵车、搅拌站市场份额行业第一;工程起重机25吨以上汽车起重机销量行业第一,500吨及以上履带起重机位居行业第一;建筑起重机械销售规模稳居全球第一。

公司2023年4季度业绩改善最快,股价上涨也最多。

4.安徽合力:叉车龙头

2015~2016年行业低点之后业绩稳步增长,最近两年增长加快。2023年销量市占率约24.9%,销量电动化率超57%,继续维持行业龙头地位。

从风险角度看,经营活动现金流三年总和 19%,数据一般;公司商誉0.78%,可以忽略。无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13.5%;扣非净利润三年平均增长速度:22.8%,成长性表现不错。

最后看估值情况,滚动市盈率11.79倍,市净率2.11倍,当前市盈率(TTM)处于历史平均:中低位区;市净率(LF)处于历史平均:高位区。

5.杭叉集团:高成长叉车龙头

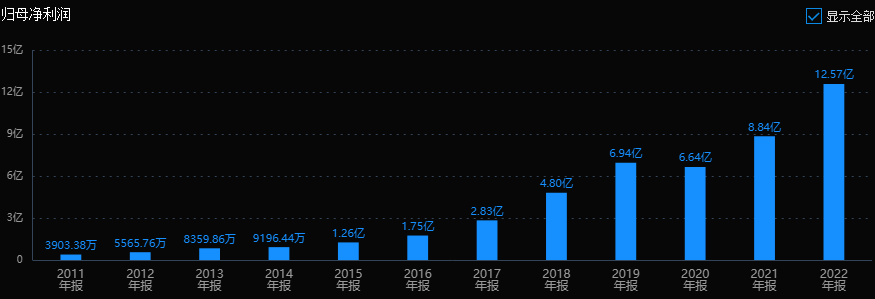

公司上市以来业绩稳定增长,利润7年复合增长率达到22.8%。

从风险角度看,经营活动现金流三年总和 10.5%,数据较差;公司商誉0.04%,可以忽略。无大股东质押,高管大股东减持比例不高。风险点在于现金流,现金流是公司血脉,数据差代表持续运营能力不佳。

经营层面看,营业收入三年平均增长速度:15.73%;扣非净利润三年平均增长速度:30%,成长性不错。

最后看估值情况,滚动市盈率16.59倍,市净率3.13倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:中高位区。

小结:

叉车为核心物料搬运工具,应用场景广,周期性显著低于传统工程机械,行业2018-2022年销量复合增速15%。锂电化、全球化为国产叉车两大发展趋势。公司进入锂电化、全球化和后市场业务布局的红利兑现期,业绩高速增长。

6.浙江鼎力:高空作业平台龙头

公司是高空作业平台龙头,2022年位列全球高机制造企业第五名。

历史业绩稳步增长,2018-2022年营收CAGR为33.63%,归母净利润CAGR为27.19%。

从风险角度看,经营活动现金流三年总和 45.14%,难得的优秀数据;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。三年ROE保持在20%附近,达到优秀公司标准。

经营层面看,营业收入三年平均增长速度:21%;扣非净利润三年平均增长速度:29%,成长性优秀。

最后看估值情况,滚动市盈率17.33倍,市净率3.58倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:低位区。

小结:

高空作业平台应用领域广泛,相较于传统工程机械,周期性相对较弱;国内市场起步较晚,2021年中国人均万人保有量为2.33台,仅约为欧洲的1/4,仅为美国的约1/10,增长潜力大。

7.恒立液压:液压件进口替代

公司的挖掘机专用油缸产品市场占有率达50%以上。2016到2021年利润复合增长率达47.8%。

从风险角度看,经营活动现金流三年总和 94%,也是难得的优秀现金流数据;公司商誉可忽略、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。三年ROE保持在20%附近,达到优秀公司标准。

经营层面看,营业收入三年平均增长速度:10%;扣非净利润三年平均增长速度:11.2%,成长性一般。

最后看估值情况,滚动市盈率28.64倍,市净率4.94倍,当前市盈率(TTM)处于历史平均:低位区;市净率(LF)处于历史平均:中低位区。

小结:

中国是全球最大液压件市场,占比达36%,市场规模超千亿元。对比全球百年液压巨头力士乐、派克、KYB和川崎,恒立液压的研发投入、毛利率和净利率并不差。对标外资龙头公司产期仍有3-5倍的成长空间。短期看,伴随国内挖掘机周期触底,公司2024年业绩有望迎来向上拐点。

总结

最后做个简单的总结,工程机械行业目前受益于国家大规模政策设备更新政策,叠加行业周期拐点机会,目前行业整体板块估值位于历史底部回升阶段。

工程机械行业处于市场集中度进一步提升,国产替代持续加速阶段。个股方面,徐工机械全球排名第三,2022年还完成了整体上市,作为行业大哥具有高确定性。

三一重工的挖掘机处于全球绝对领先地位,领先的全球布局有望推动公司在海外市场再造一个三一重工。

中联重科在混凝土机械等方面竞争优势明显,2023年外销翻倍式增长,业绩改善最明显。

杭叉集团、安徽合力是国产叉车双龙头,2022年全球收入份额20%,其中国内52%,海外8%。

叉车周期性弱,国内市场约400亿元,而海外市场达到1200亿,空间广阔,目前进入锂电化、全球化和后市场业务布局的红利兑现期。

高空作业平台应用领域广泛,周期性相对较弱;国内市场起步较晚,增长潜力大。浙江鼎力作为高空作业平台龙头,成长性优秀,估值处于底部区域。

恒立液压深度绑定国内外头部主机厂,占国内挖掘机液压件市场半壁江山,未来还可以向大型高端设备、农机、海工等领域拓展。公司研发和毛利率等指标不比国际巨头差,还有数倍成长空间,目前估值还处于较低位置。

本文作者可以追加内容哦 !