一、前言

根据近期披露的上市公司年报,2023年国有六大行营收、净利润增速预计之内环比下降。拆解来看,息差收窄是最大负向影响;规模扩张、其他非息增长和拨备计提减少是盈利正增的主要支撑。

当前行业营收和盈利下行预期已较充分、估值隐含不良率处于高位。在当前利率中枢趋势性下行下,板块高股息配置价值仍突出,建议关注银行ETF华夏(515020)及其联接基金(008298/008299)、港股通金融ETF(513190)及其联接基金(020422/020423)、红利低波50ETF(159547)与恒生红利ETF(159726)及其联接基金(017610/017611)的投资机会。

二、营收、净利润增速预计之内环比下降

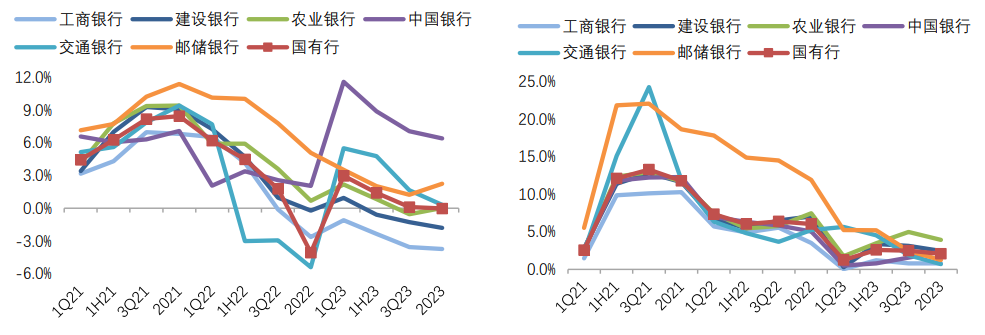

根据近期披露的上市公司年报,2023年六家国有行整体营收、归母净利润分别同比-0.02%、+2.07%(3Q23分别为+0.11%、+2.48%),增速环比均继续下降。个股来看,中行(+6.41%)、邮储(+2.25%)、交行(+0.31%)、农行(+0.03%)营收实现正增长;工行(-3.73%)、建行(-1.79%)处于负增长区间。净利润均保持正增长,增速靠前的为农行(+3.91%)、建行(+2.44%)、中行(+2.38%)。

图1:国有行营业收入同比增速 图2:国有行归母净利润同比增速

资料来源:上市公司财报,东兴证券

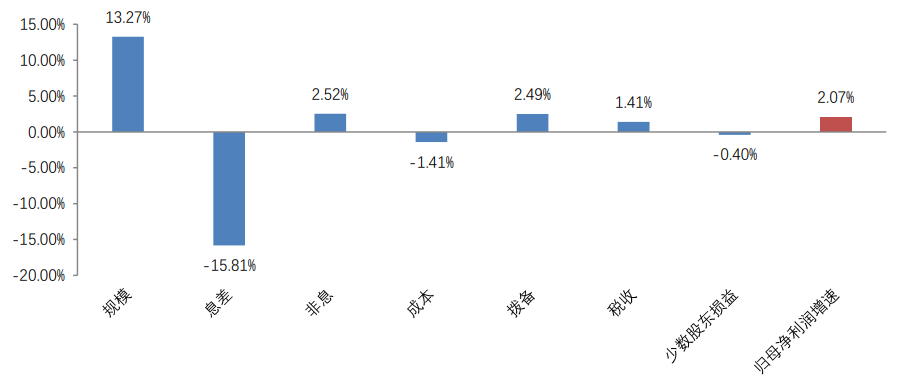

通过对盈利进行拆解,2023年国有行盈利增长持续承压,息差收窄是最大负向影响,规模扩张、其他非息增长和拨备计提减少是盈利正增的主要支撑。

(1)净利息收入:在息差持续收窄的背景下,国有行维持了信贷规模的较快增长,通过“以量补价”缓解净利息收入增长压力。2023年六大行整体净利息收入同比-2.54%,降幅较3Q23扩大0.65pct,主要是第四季度存量按揭贷款重定价影响。其中,中行、邮储实现了净利息收入同比正增长,主要得益于其息差收窄幅度相对较小。

(2)手续费及佣金净收入:由于2023年资本市场震荡,且行业面临降费压力,银行手续费收入整体承压。2023年六大行合计手续费及佣金净收入同比-2.01%,降幅较3Q23扩大0.61pct。其中,仅中行实现了中收的正增长,表现好于同业,主要是托管、顾问和咨询业务有所发力。

(3)其他非息收入:上年低基数下,同比均实现正增长。在上年债市波动低基数下,其他非息收入普遍高增,对营收形成正向贡献。2023年六大行合计其他非息收入同比+35.39%,增速较3Q23上升8.12pct。除邮储外均实现正增长,邮储主要是受上年理财净值型产品转型因素扰动,剔除后中收同比+12.1%。

图3:国有行2023年盈利拆解

资料来源:iFind,东兴证券

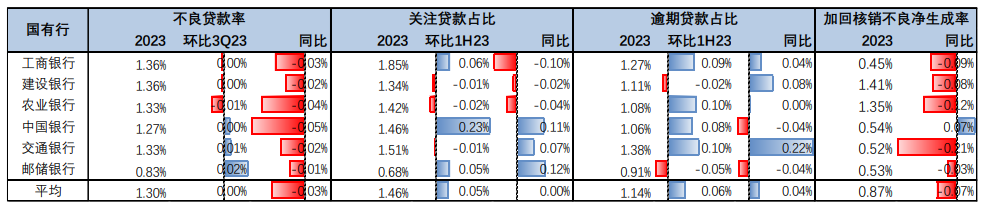

三、资产质量:不良边际抬升但整体平稳

从账面指标来看,资产质量总体保持稳定。2023年末六大行不良贷款率为1.3%,环比三季度末持平、同比下降3BP。关注及逾期贷款率较年中略有上升,但整体维持低位。其中,关注贷款占比为1.46%,较年中上升5BP;逾期贷款占比为1.44%,较年中上升6BP。从不良贷款生成情况来看,加回核销不良贷款净生成率为0.87%,同比下降7BP,不良生成总体平稳,资产质量指标持续改善。

零售不良率同比有所上升,主要是居民收入承压、还款能力受影响。从细分贷款资产质量来看,个人贷款不良率同比小幅上升。2023年末,六大行平均个贷不良率为0.77%,同比上升7BP;其中信用卡贷款、经营贷不良率上升较多。主要是居民部门收入受资本市场、住房市场和此前疫情等多重影响,还款能力受损。

拨备覆盖率同比整体提升,安全垫厚实。2023年末,六大行拨备覆盖率为240.17%,环比下降-3.04pct、同比上升1.17pct。2023年末,六大行资产减值准备/总资产为1.99%,同比上升5BP;其中,拨贷比为3.11%,同比上升14BP;非信贷资产减值准备/非信贷资产总额为0.41%,同比下降7BP。拨备安全垫较为厚实,盈利释放有空间。

图4:2023年国有行主要资产质量指标

资料来源:iFind,东兴证券

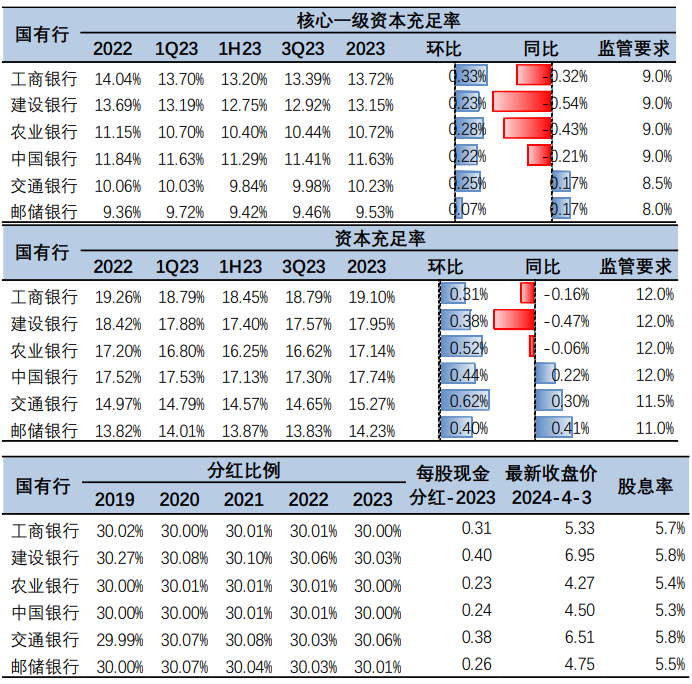

四、资本及分红:资本新规影响偏正面,分红比例较高且稳定

2023年末,六大行核心一级资本充足率环比均有所上升,主要是四季度信贷增速环比有所放缓。其中,工行、建行核心一级资本充足率分别环比提升了33BP、23BP至13.72%、13.15%,绝对水平和环比上升幅度均较高。中行、农行、交行环比改善幅度也在20BP左右。根据测算,2024年新资本管理办法实施对大行资本充足率影响偏正面。

另外从2023年分红情况来看,六大行均保持了30%的现金分红比例。截至4月3日收盘价,股息率均在5.5%左右,相较10年期国债收益率仍有超300BP溢价。

图5:国有行资本充足率指标、分红比例及股息率

资料来源:iFind,东兴证券

五、未来展望

当前银行信贷新增结构显示出对公强、零售弱的部门融资特点。在房地产销售持续低迷背景下,预计今年各类行规模增长延续分化,预计国有大行增速继续领先。

从息差角度看,资产端存量和增量定价继续下行,负债端存款到期重定价红利亦会逐步释放,整体息差收窄压力或好于上年,且今年下半年收窄压力好于上半年。从六大行存款到期结构来看,一年内到期存款平均占比为36.5%(这部分存款在年内到期重定价,将有助于存款付息率下降,对冲一部分息差收窄压力)。假设存款利率平均下调30BP,静态测算下,2024年存款重定价有望支撑国有行息差8BP左右。

从资产质量角度看,房地产领域不良风险暴露或行至中期,且上市行不良贷款拨备计提较充分,风险较可控;地方政府平台风险或逐步体现为相关资产利率下调,以时间换空间缓释压力;年报显示个人消费类贷款、经营性贷款不良生成压力有所上行,需持续跟踪。

整体来看,当前银行业行业营收和盈利下行预期已较充分、估值隐含不良率处于高位。当前利率中枢趋势性下行之下,银行板块高股息配置价值仍突出。

相关产品:

1、$银行ETF华夏(SH515020)$及其联接基金(008298/008299)是专注于A股银行行业投资机会的ETF产品,其追踪中证银行指数(指数代码:399986.SZ)。中证银行指数选取中证全指样本股中至多50只银行业股票组成,以反映该行业股票的整体表现。截至2024年4月11日,指数的股息率为5.29%,PE为5.23倍,PB为0.57倍。

2、$港股通金融ETF(SH513190)$及其联接基金(020422/020423)是专注于港股通中国内地金融企业的ETF产品,其追踪中证港股通内地金融指数(指数代码:H11146)。中证港股通内地金融指数从港股通范围内选取内地控股金融主题上市公司证券作为指数样本,以反映港股通范围内内地金融上市公司证券的整体表现,其中内地银行权重占比超60%。截至2024年4月11日,指数的股息率为7.79%,PE为4.29倍,PB为0.37倍。

3、红利低波50ETF(159547):跟踪中证红利低波动指数(指数代码:H30269.CSI),该指数从中证全指指数的样本空间中,选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。截至2024年4月11日,指数的股息率为5.39%、PE为6.31倍,PB为0.69倍。从申万一级行业分布来看,指数前三大行业分别为银行占比35.4%、煤炭占比16.8%和交通运输占比11.6%。

4、$恒生红利ETF(SZ159726)$及其联接基金(017610/017611):恒生中国内地企业高股息率指数(指数代码:HSMCHYI.HI)旨在反映于中国香港上市且拥有高股息之内地公司的整体表现,该指数从内地大型公司中挑选50只股息率最高的股票,这些股票的价格波幅相对较低,并且在最近三个财政年度有持续的派息记录。指数采用净股息率加权法计算,并为每只成分股设定10%的比重上限。该指数是进行港股红利策略投资的良好途径。截至2024年4月11日,指数的股息率为7.21%、PE为5.55倍,PB为0.54倍。从申万一级行业分布来看,指数前三大行业分别为银行占比18.1%、公用事业占比11.6%和石油石化占比7.8%。

数据来源:东兴证券、iFind,截至2024.4.11,以上个股不作投资推荐。红利低波50ETF风险等级为R3(中风险),其他产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。其中,港股通金融ETF和恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。产品交易效率为T+0。T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

本文作者可以追加内容哦 !