大浪淘沙,开启。

护城河优势和盈利能力,是接下来上市公司考验的关键。

尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。

而一些小企业,会越来越被边缘化,甚至退市。

真是,尘事如潮人如水,只叹江湖几人回。

那么,如何快速找到盈利强悍的独角兽企业?

这其中,贵州茅台往往作为盈利的标杆,被拿来对比,尤其是90%的毛利率和超50%的净利率水平。

因为,这俩是衡量企业盈利的关键。比如毛利率是公司抵御成本风险的第一屏障,往往大于80%毛利率的公司就具备极强的产品溢价能力。所以像海天味业、浪潮信息、金龙鱼等毛利率低的龙头,成本端稍有波动,利润就被侵蚀,没有强护城河。

而毛利率高还不行,并不代表盈利能力强,一旦费用端高昂,依然会大大侵蚀利润,像片仔癀、东阿阿胶、同仁堂等医药龙头就是这样,毛利率和茅台相差不大,但是净利率却低很多,盈利能力也显得较弱。

毛利高,并且净利率高是公司盈利能力强悍的第一表现。

但同时高也不代表强,盈利不单要强悍,还要稳定,一年的数据代表不了什么。

而从目前已经披露的年报数据看,净利率能够连续5年大于50%且超越茅台,并且毛利率连续5年大于80%的公司,寥寥无几。

对成长赛道而言,只有柏楚电子和爱美客2个公司。

爱美客作为医美龙头,行业已经成熟,并且仍在消化估值。

而柏楚电子似乎很陌生,其净利率连续5年超越茅台,强悍的盈利能力引起了我们的注意。

那么,柏楚电子是做什么的?

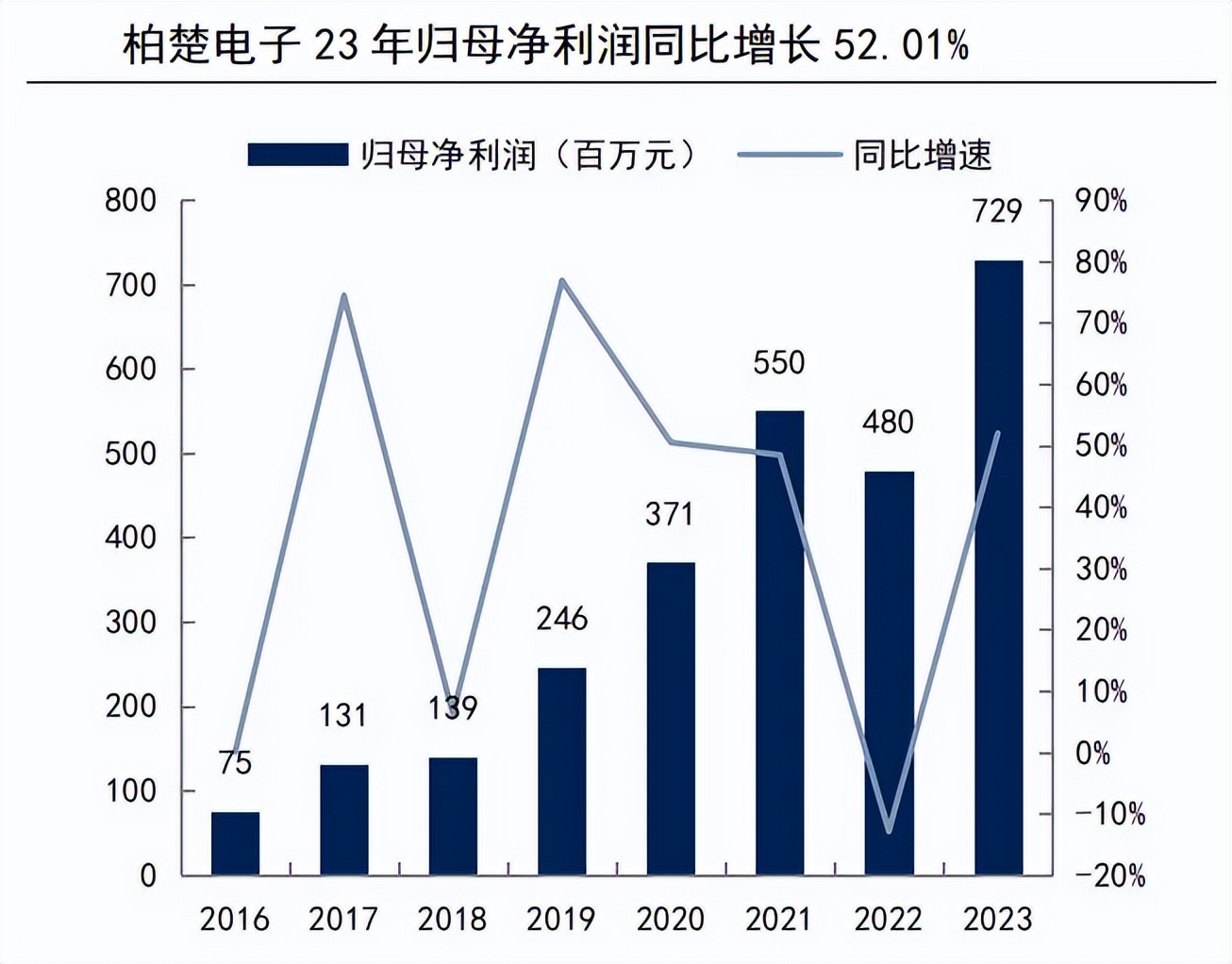

从业绩数据看,公司确实呈现了成长赛道的表现,2016到2022年,公司收入和净利润年复合增速高达39%和36%。2023年年报显示,公司实现营收14.07亿,同比增长56.61%,实现净利润7.29亿,同比增长52.01%,继续保持了高速成长。

柏楚电子的业务不复杂,主要是给激光切割企业提供激光切割控制系统和配件的,说白了就是做控制系统的,主要用在汽车电子、消费电子、医疗、机械等核心领域。

从公司2023年年报来看,随动系统、板卡系统、总线系统和切割头是四个核心业务,营收占比分别为12%、26.6%、23.3和23.8%,并且这些业务毛利率基本上都超过了80%。

但这不足以解释,公司平均81%的毛利率和60.81%的净利率为何这么高。

要解决这个,还要看公司的护城河优势。

那么,柏楚电子的核心竞争优势在哪?

公司产品毛利率超高,主要得益于其核心竞争优势,主要有3个;

1、技术壁垒。

激光切割设备的控制系统是技术壁垒很高的地方,国产软件很少能攻克。但柏楚电子目前掌握激光控制系统CAD、CAM、NC、传感器和硬件设计五大核心能力,并达到国际一流水平。

2、份额优势。

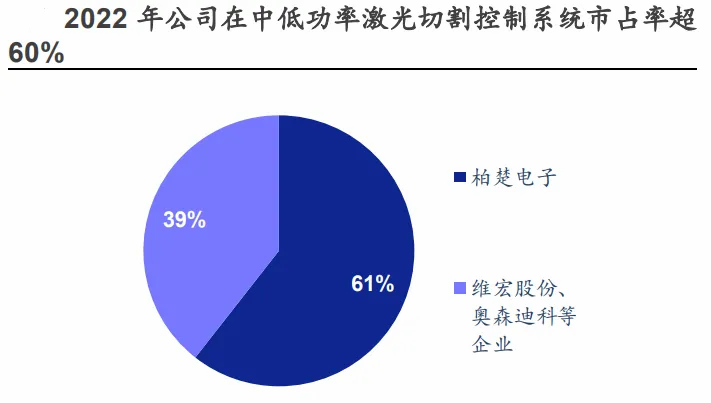

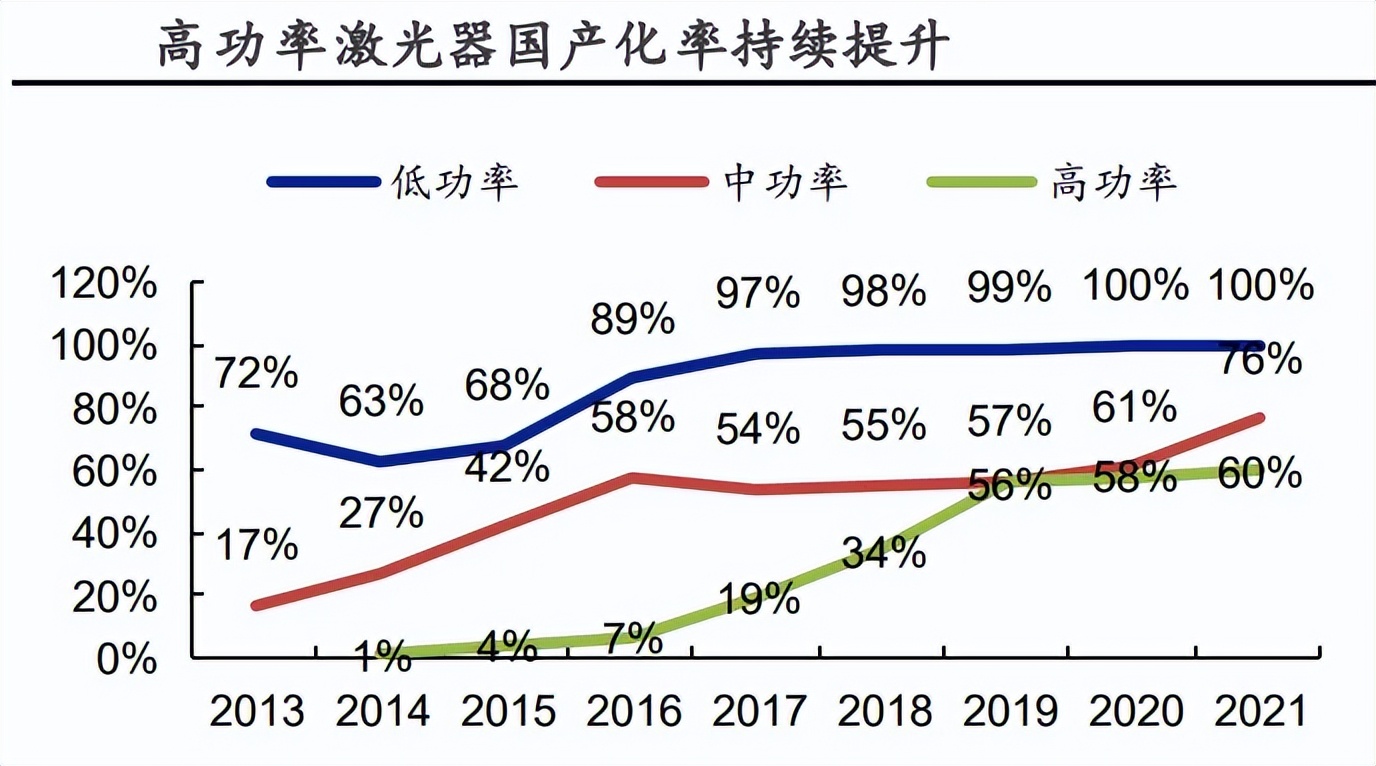

中低功率激光切割设备控制系统,目前已经基本国产化,主要被柏楚电子、维宏股份和奥森迪科三家公司垄断,占据超90%的份额,其中柏楚电子2022年市占率高达60.57%,绝对垄断地位。

高功率激光切割设备控制系统,主要被海外垄断,但目前柏楚电子是国内唯一打破垄断的公司,市占率已经达到20%,正在快速提升。

3、价格敏感度低。

由于控制系统在整个激光切割设备中成本占比仅为5%,但是又具备极强的技术壁垒,导致下游客户对价格的敏感度很低,愿意支付溢价。

所以,柏楚电子凭借着产品和份额优势获取了超高毛利率,并且产品强势下也几乎没有销售压力,净利率就很高。

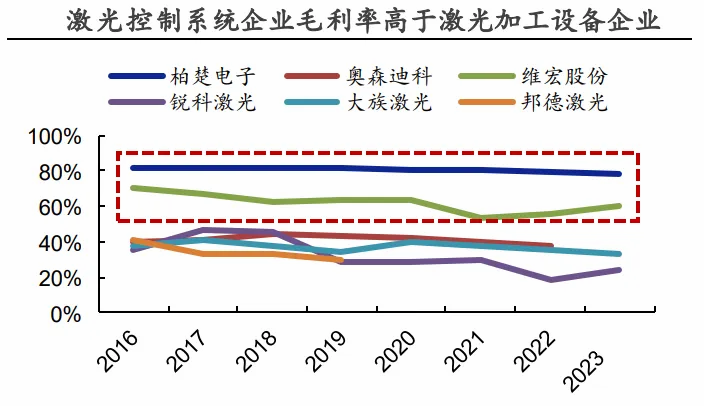

从数据我们也能清楚的看到,柏楚电子毛利率要远远高于做设备加工的大族激光、锐科激光、维宏股份等。就像A股的扫地僧一样,平平无奇却实力极强。

那么,同样是配套系统,大族激光等企业为何自己不做?

这其实还是专业分工的问题,就像药明康德、泰格医药、康龙化成等CRO企业承包医药研发一样,是共赢的局面。

同时这也类似于铲子型企业,像石英股份、欧晶科技、拓普集团等,抗风险能力强。

当然,柏楚电子能做到打破垄断,也是靠着极强的研发投入。2023年公司研发投入为2.61亿元,同比增长82.13%,并且全部费用化,显示了极强的信心。

到这里,可能很多人疑问,市占率这么高了,还有空间么。

那么,柏楚电子未来成长点在哪?

这个不用担心,并且未来增速更客可观,主要来自核心两块业务;

第一,中低功率激光控制系统空间仍然不小。

公司尽管在这块市占率高达60%,但我国中低功率激光设备增量还是非常迅速的。

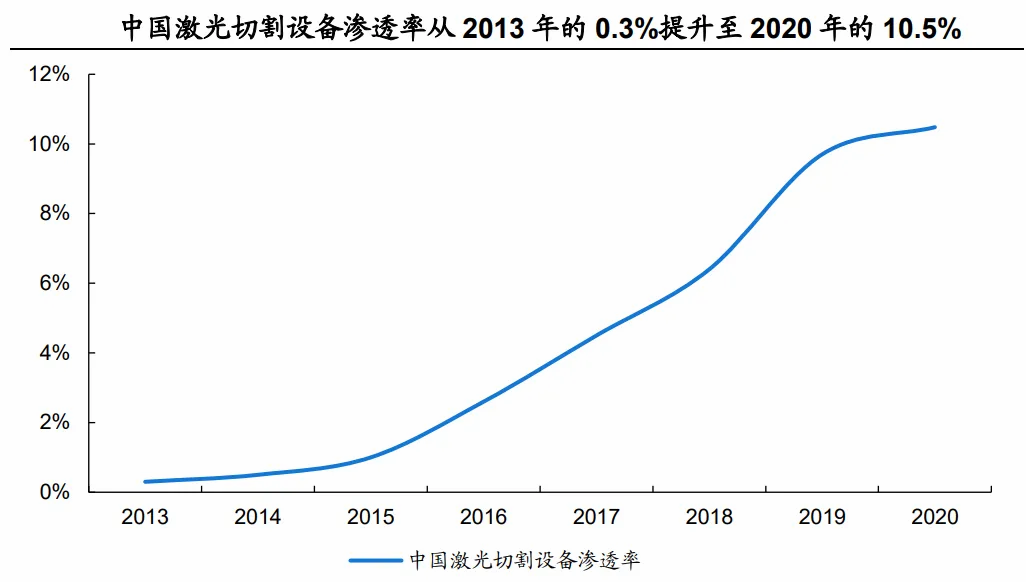

2016到2022年,我国激光切割设备市场规模从240.8亿增长到了300亿,年复合增速高达13.3%,2023年市场规模有望超过至330亿元。

关键是即便是这样,我国激光切割设备的渗透率依然非常低,2020年渗透了超刚超过10%,目前机器人、AI、汽车等行业火爆,对激光切割的需求进一步增长,并且近期《推动大规模设备更新和消费品以旧换新行动方案》也在加快存量系统更新,这块业务能稳住业绩,还有极大的增长空间。

第二,高功率打开第二增长曲线。

目前我国高功率激光设备领域,由于柏楚电子打破垄断,进口替代正在加速。

从公司业绩上也能看到,2023年公司总线系统实现营收3.27亿,同比大增93.93%,而切割头实现营收更是实现翻倍增长。这主要还是得益于国产设备的性价比,比如柏楚电子1KW功率的价格在3-5万元,而进口需要5-6万元。

所以,柏楚电子盈利能力的强大,在于公司处于一个快速崛起、渗透加速提升的赛道,同时公司又具备强悍的产品和份额优势,收获了行业成长的红利。

并且,这个成长还会持续。

这就像活力四射的青年,而茅台、恒瑞医药等更像是中年,在产业化大浪潮下,谁都可以出彩,当然要有拼搏和专注。

个人也是如此,宣父犹能畏后生,丈夫未可轻年少。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

本文作者可以追加内容哦 !