本文是上篇分析招行2023年报文章《读年报

招行发出了危险信号 》的续篇。鉴于房地产对招行资产质量的重要性,这里专门成文聊聊招行的房地产风险问题。

毕竟,我万人迷的大招行,值得我用两篇文章来深入说说当下的招行,究竟发生了什么。

纵观2023招商银行年报,招行暴露出的主要三大槽点,除了上篇文章中具体分析过的财富管理和信用卡业务之外,正是本文要分析的房地产风险,这也是影响招行资产质量的一个关键问题。

众所周知,由于房地产行业的深度调整,这两年民营房企大面积暴雷,直接导致对公房地产贷款成为银行不良最为高发的领域,招行也没能例外。

为此,尽管招行尽了最大力度在压降对公房地产贷款,但由于对公房地产贷款余额仍然偏大,且不良率偏高,这导致对公房地产贷款直到今天仍然对招行的资产质量发挥着举足轻重的影响。

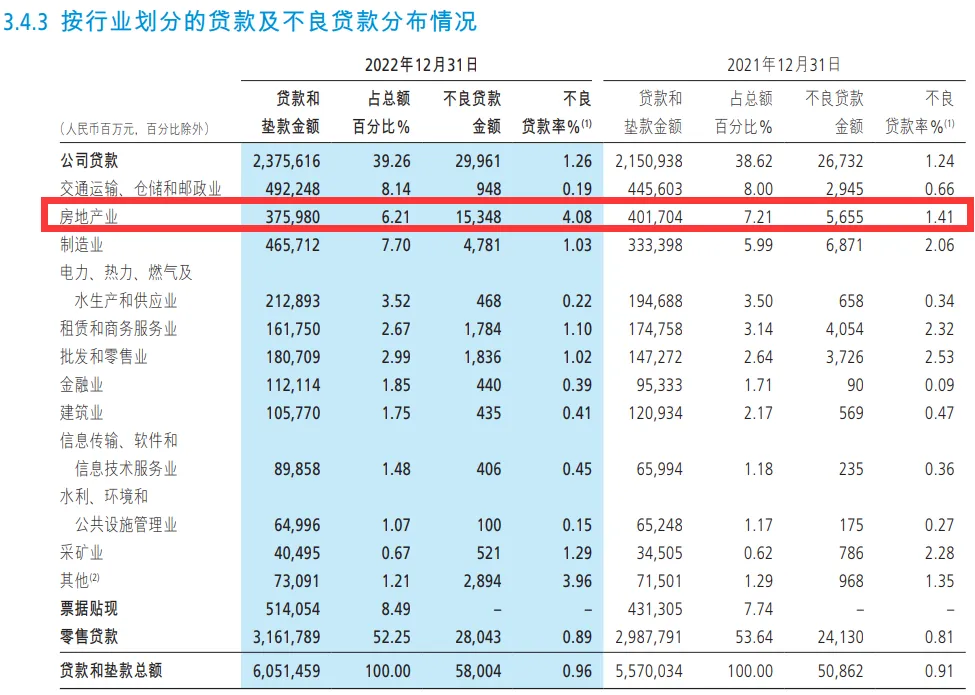

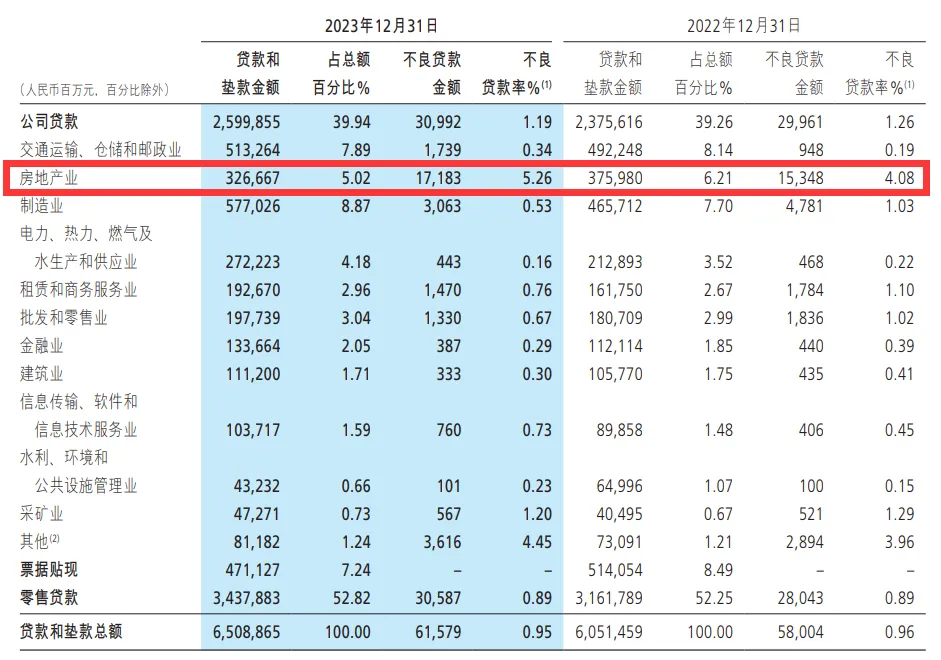

大家看看下面这四张图。第一、二张显示的是2021-2023年招行不良贷款具体分布领域,第三张图是2021年以来招行对公房地产贷款的占比和不良率数据,第四张图是包括招行在内的主要上市银行房地产贷款增额排名。

第一、二张图是2022、2023年招行年报披露的数据,第二、三张图是雪球网友整理的,这四张图清晰地反映了招行房地产贷款风险的演变过程,对比一下我们能发现很多问题。

第一,2021年末招行对公房地产贷款规模高达约4017亿元,贷款比重占据了招行全部对公贷款的第2位,在全部贷款中的占比达7.21%,但不良率仅为1.41%,在全部对公贷款的不良率排名第5。这说明直到2021年,对公房地产贷款仍是招行较为优质的资产。

对应到2021年的房地产市场,当时国内众多一二线城市房价正在顶部,市场成交火热,大量开发商踊跃拿地,从而也反向印证了2021年基本也是招行对公房地产贷款规模的顶部。

第二,招行对公房地产业务资产质量急剧恶化始于2022年。2022年末,招行对公房地产大贷款不良率急剧飙升至4.08%,不良率排名迅速攀升至对公贷款的首位。

与此同时,2022年,招行开始压降对公房地产贷款规模至约3760亿,在对公贷款中的规模排名也降至第3位,在全部贷款中的占比降至6.21%。

反映到房地产市场上,正是从2022年开始,民营房企开始纷纷暴雷,房地产市场一片风声鹤唳。

第三,到2023年末,招行对公房地产贷款规模继续压降至约3267亿元,在全部贷款中的占比继续下降至5.02%。2023年招行压降房地产的规模和力度最大,当年减少了493亿元,压降规模在全部17家上市银行中排名第一。这表明,招行压降房地产规模的决心是相当大的。

第四,虽然招行压降决心大,但对公房地产不良率仍高达5.26% ,在全部对公贷款中位居第一。这表明,招行对公房地产贷款的资产质量仍在继续恶化之中,且不良贷款的压降结果并不乐观,仍高达约3267亿元,在17家上市银行对公房地产贷款余额排名中,招行排名第7,规模仍然偏高。

因此,现在断言招行房地产风险已经出清,显然太早。

此外,年报显示,2023年末,招行1-3年逾期贷款增加了78亿,从2022年的98亿增加到了23年的176亿,1-3年逾期贷款大幅增加 ,很可能也与房地产贷款有关。

但有一点值得肯定,招行是所有上市银行中最早开始暴露房地产贷款风险的,也是暴露风险力度最大的上市银行。从对市场和投资人的透明度和坦诚度而言,招行的态度是值得表扬的。

但是,从面对招行的报表数据,我们还是必须承认,招行资产质量见不见底,何时见底,房地产仍是极为重要的变量。

房地产贷款有两部分,一是对房企的开发贷即对公房地产贷款,二是对居民的按揭房地产贷款。目前,房地产贷款不良主要集中在对房企的对公贷款领域。

但是,对居民的按揭房贷也并非可以高枕无忧,只要房子仍旧不好卖,房价仍然不止跌,居民按揭房贷的违约风险也就不能完全暴露。

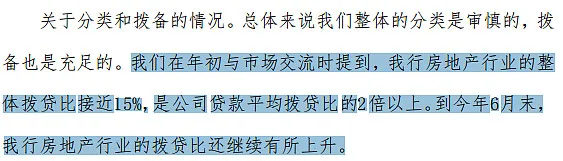

在此前的招行中期业绩发布会上,招行对房地产不良贷款处置方案做出过如下重要表述:

拨贷比又称贷款拨备率,是银行拨备的贷款损失准备金与总贷款的比率,反映的是银行对风险的承受能力。贷款拨备率越高通常意味着银行对贷款损失的预期也越高。根据监管规定,商业银行的拨贷比通常不能低于2.5%。

为展示对不良贷款的审慎态度(有时也出于隐藏利润的考量),长期以来招行的拨贷比一直位居上市银行首位,更明显高于监管要求。

但在上述表述中,招行将房地产行业的拨贷比目标设定在15%的高位,这是否表明招行对房贷不良的担忧过于悲观了?这15%的设定目标又因何而来?有分析人士做了如下推理:

假设房价的一半是泡沫(即房屋租售比从1.5%提高到3%),在租金不变的情况下,就对应着房价50%的跌幅,如此一来,银行房贷的最终违约率可能就是50%。

如果继续假设这50%中的30%将全部损失,则房贷的最终损失率刚好是15%,这也等同于银行在房贷上的拨贷比要达到 15%,这或许正是招行在此前中期业绩发布会上做此信息披露的具体含义。

当然,我们必须承认,对房贷坏账的暴露,能做到像招行这样,把房贷的拨贷比目标设定至15%高位的银行,除了身上的肉(利润)足够丰厚的招行有能力做到,其它的银行,能做到的恐怕屈指可数。

从这个角度说,招行对房地产风险的化解,确实跑出了招行速度和招行决心。

同时,如果再横向比较一下2023年相关上市银行对公房地产不良贷款的相关数据:

中信银行不良贷款余额和不良率双降,不良率降至2.59%;

平安银行不良贷款余额和不良率双降,不良率降至0.86%;

兴业银行不良贷款余额增长了近815亿,但不良率却降至0.86%;

招行不良贷款余额减少了493亿,不良率继续升至5.26%。

对比一下,招行的数据自然最难看。但仔细品品,你觉得哪家银行可能更诚实呢...

这篇文章写到这里,我相信大家跟我一样,都会认同对招行在2023年报中对房地产贷款风险的暴露是充分的,对招行的化解决心也是认同的。

招行董事长缪建民上任后,强调招行要打造“马利克曲线”,坚定做大轻资本业务,做强重资本业务。

而房地产贷款,无疑是重资本业务,毕竟招行3267亿元的对公房地产贷款和13855亿元的个人住房按揭贷款,这不是一个可以掉以轻心的小数字。

在房地产行业仍然深度调整的当下,对任何一家商业银行而言 只要房地产行业的调整没有见底,银行的房地产贷款质量和整体资产质量自然也不可能见底,招行自然不可能例外。

因此,在2023年报中,尽管招行对房地产贷款的不良风险做出了充分暴露,但如果就此认为,招行已经成功实现了不良贷款的出清和周期穿越,显然是过于乐观的误判。在优财壹号看来,对当下的招行,市场可以有乐观的预期,但警惕和审视更必不可少。

最后,顺着这个话题,我想顺便说说市场投资者对招行管理层一个小小的吐槽。

正如优财壹号在上篇文章《读年报

招行发出了危险信号》中所言,当下的招行,正面临三大严峻挑战:财富管理业务全面滑坡甚至有塌方之险,信用卡不良的黑洞正严重吞噬利润,房地产贷款不良和风险出清尚待时日。

可以说,这三大风险叠加的严峻时刻,也正是招行自2009年开启向零售银行战略转型以来,第一次必须直面的艰难时刻。

但遗憾的是,用市场投资者的话说,在招行2023年报开篇致辞中,缪建民董事长和王良行长的致辞仍然“官气”和“套话”有余,对应对困难挑战的具体分析却显不足。

毕竟,用市场投资者的话说:优秀如斯的招行,配得上同样优秀和实干的银行家。

你对招商银行年报业绩和未来怎么看?欢迎与优财壹号交流互动。

免责申明:

本文数据及观点均基于公开信息所作个人分析,均不构成对投资的任何建议!

本文作者可以追加内容哦 !