因多年业绩造假,公司被罚款1400余万

《中国科技投资》龙敏 刘梅莉

4月2月,世纪华通(002602.SZ)发布公告称,公司收到中国证券监督管理委员会《行政处罚事先告知书》。根据公告内容,世纪华通2018-2022年年报商誉有关情况存在虚假记载,此外,公司虚构软件著作权转让业务或提前确认收入,导致2020-2021年年年报、关于业绩承诺完成情况的临时报告存在虚假记载。针对这一违法行为,证监会拟决定对世纪华通及相关责任人给予警告及罚款总计1410万元。

为了向游戏行业转型,2014年开始,世纪华通接连并购了无锡七酷网络科技有限公司(以下简称“七酷网络”)、上海天游软件有限公司、盛大游戏有限公司、点点互动(北京)科技有限公司(以下简称“点点互动”)等游戏相关公司,一举成为A股龙头游戏公司之一。但是,多次并购也造成了公司商誉多年居高不下,影响公司财务数据。而从实际业务角度看,并购完成后的游戏业务也并没有如预期般进展顺利。

多年财务造假

根据公告,世纪华通的违法事实主要是两个方面,一方面是2018年-2022年年报商誉有关情况存在虚假记载;另一个是虚构软件著作权转让业务或提前确认收入,导致2020年-2021年年报、关于业绩承诺完成情况的临时报告存在虚假记载。

2018年,世纪华通全资子公司七酷网络业绩亏损,资产组出现减值现象。2019年3月,世纪华通与深圳第七大道科技有限公司就收购七酷网络事项签订投资意向书,约定合作前提是七酷网络估值不低于11亿元。因此在执行2018年度商誉减值测试时,世纪华通对除七酷网络外的资产组均通过未来现金流量折现法测算,而七酷网络则使用按照公允价值法,依据意向书中约定的估值判定公允价值,当年未计提减值准备,使得2018年世纪华通少计提七酷网络商誉减值准备0.62亿元,虚增的0.62亿元利润占到当年利润总额的5.94%

2019年,世纪华通合并上海盛趣科技(集团)有限公司(以下简称“盛趣游戏”),在计算商誉时同样使用公允价值法未扣除盛趣游戏原账面商誉,并将盛趣游戏的账面商誉直接与计算得出的合并产生的商誉相加,导致2019-2022年世纪华通财务报表的商誉原值高估了1.22亿元。

2019-2022年,世纪华通未按规定将主做海外游戏业务的点点互动作为单独报告分部进行披露,而是将其与旗下其他游戏公司资产合并计算,2020-2022年,世纪华通未按照规定执行商誉减值测试,导致2020年年报少计提商誉减值准备7.62亿元,2022年年报多计提商誉减值准备3.45亿元。

除了商誉未能按照规定减值以外,世纪华通还虚构了《千年3》软件著作权转让交易,提前确认了《彩虹联盟》软件著作权转让交易收入,分别虚增了2020年营业收入3.30亿元、2.08亿元,分别虚增了2020年利润3.30亿元、1.1亿元,占当年利润总额的9.64%和3.20%;少计2021年营业收入2.08亿元,利润1.1亿元,占当年利润总额的3.38%。

值得一提的是,世纪华通虚构交易与当年的并购承诺有一定关系。2021年4月30日,世纪华通披露的《浙江世纪华通集团股份有限公司关于上海盛趣科技(集团)有限公司2020年度业绩承诺完成情况说明》及专项报告,盛趣游戏2020年承诺的扣非净利润为29.68亿元。若扣除《千年3》和《彩虹联盟》著作权转让而虚增的2020年利润后,盛趣游戏2020年完成的实际归母净利润应为26.17亿元,并未完成当年的业绩承诺。

针对这一违法事实,中国证监会决定对世纪华通责令改正,给予警告并处以八百万元罚款,对于CEO王佶和董事长王苗通给予警告,并分别处以二百万元罚款,对三位财务总监钱昊、赏国良、纪敏分别给予警告和一百万、六十万、五十万元罚款。

中国企业资本联盟副理事长柏文喜在接受《中国科技投资》记者采访时表示:“这一处罚将会对企业的声誉和形象造成一定影响,相关保荐机构和律师事务所可能会被追责。企业需要重新评估内部管理和内部控制体系,加强内部审计和风险控制,以避免类似事件的再次发生。”

游戏业务下滑

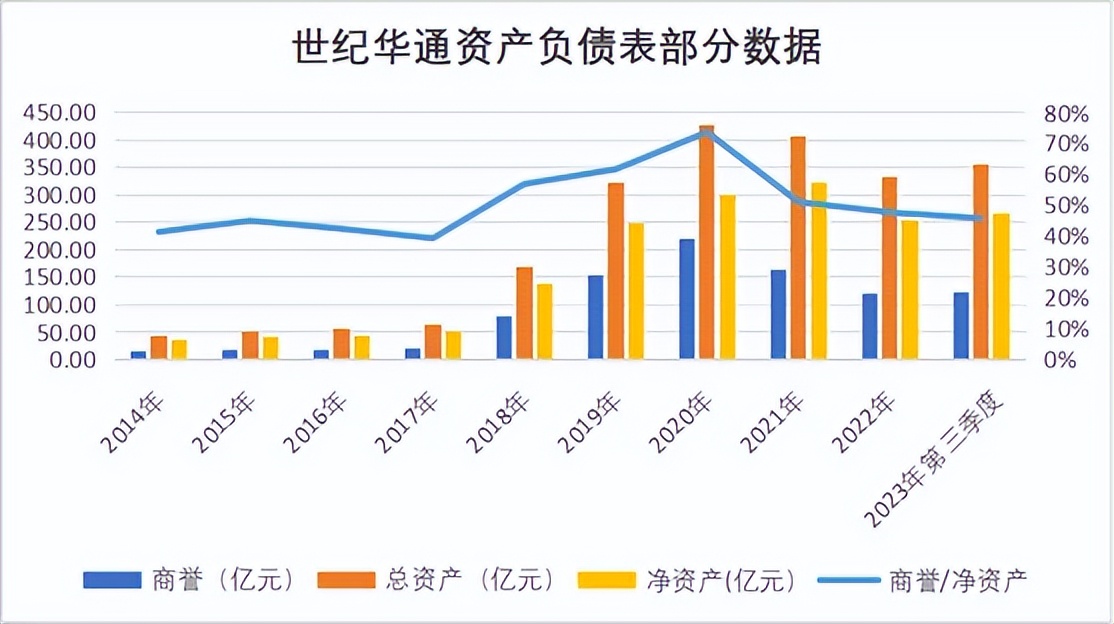

根据世纪华通财报数据,公司商誉始终处于一个较高水平,2020年商誉占净资产比甚至超过了70%。

商誉居高不下主要是因为此前的多起并购行为。世纪华通成立于2005年,原本的主营业务是汽车零部件销售,但2011年上市之后汽车零件业务一直表现不佳,于是,从2014年起,世纪华通便开始收购游戏资产寻求转型。2014-2017年,世纪华通陆续收购了多家游戏公司,2018年,又斥资69.39亿元收购了点点互动,2019年6月,世纪华通发布公告宣告完成对初代网游鼻祖盛大游戏有限公司的收购。

2022年,世纪华通计提商誉减值65.23亿元,公允价值变动-5.35亿元,叠加业务收入下降的影响,当年净亏损70.84亿元。然而即便是2022年商誉大幅计提减值,到2023年第三季度,世纪华通仍有122.01亿元商誉,在整个A股游戏厂商中排列第一。

河南泽瑾律师事务所主任付建认为,2023年三季度末世纪华通的商誉占净资产的45.72%,这一比例显示出公司的商誉确实占据了较大的份额,仍需要警惕未来可能发生的减值风险。

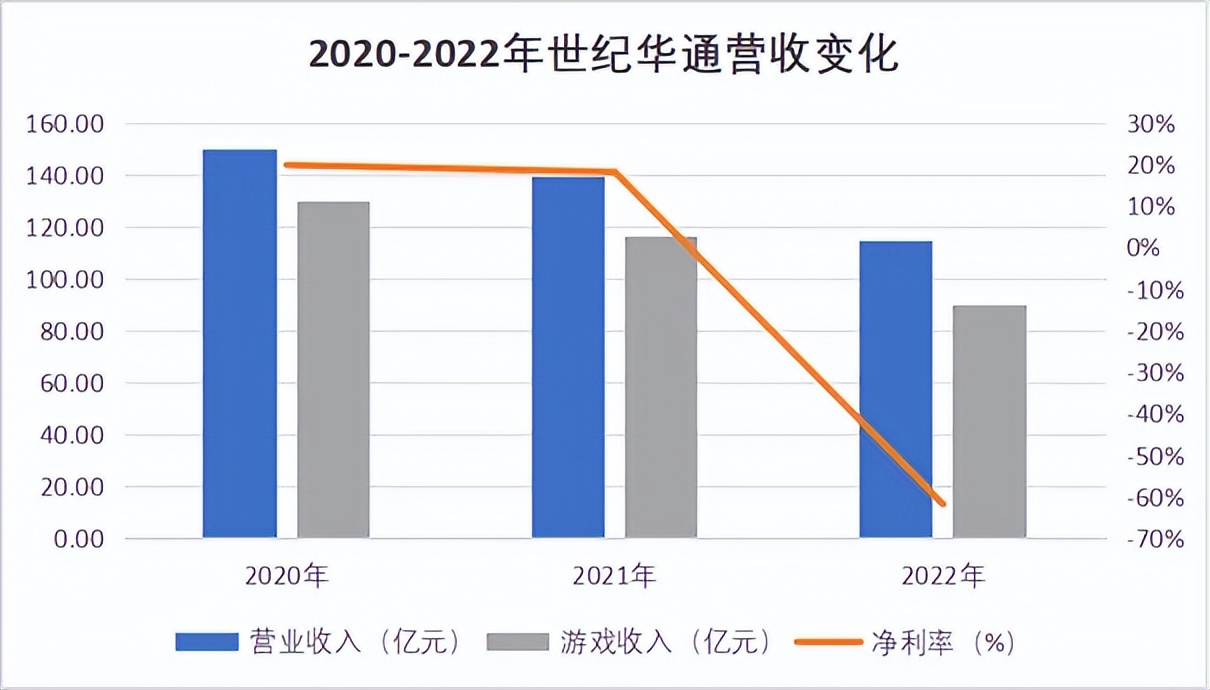

除了商誉的负担外,公司近几年的营收表现也不佳。而收入占比80%左右的游戏业务下滑是业绩颓势的主要原因,财报显示,2020-2022年,游戏业务收入分别为129.8亿元、116.1亿元、89.76亿元,呈现下降趋势。

根据《2022年中国游戏产业报告》,2022年,我国游戏行业多项市场指标出现下滑,中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。此外,国内游戏版号的发放额度也在收紧,据Gamelook统计,2022年全年国家新闻出版总署共下发新游戏版号数为512个,较去年同期减少32.18%。

游戏收入受市场和政策影响,也受产品表现的影响。根据财报数据,2022年,盛趣自研游戏《庆余年》《传奇天下》虽然刚上线时势头较猛,但上线不到半年就跌出IOS游戏畅销榜,点点互动的两款火爆游戏《阿瓦隆之王》、《火枪纪元》的代理合同也到期。

不过,此后公司的游戏业务有望好转。根据2023年公司业绩预告,2023年归属于上市公司股东的净利润预计在4-6亿区间,虽然不及2021年的23.27亿元,但相较2022年总算扭亏为盈。2023年,点点互动推出自研游戏《whiteout survival》,上线后收入一路走高,并在今年2月登顶出海手游收入榜首,如今稳居榜单前列。而盛趣游戏也于2023年9月以5亿元拿下经典IP传奇系列的中国大陆五年的完整独占权。自研出海游戏和传奇游戏IP将有机会成为公司未来的新增长点。

记者就虚假记载及业务发展等问题致函世纪华通,截止发稿,尚未获得回复。

本文作者可以追加内容哦 !