公开数据主要指第三方统计数据,而非公司自己披露,更加客观。还是以联影医疗为例。

一、北向资金

近三个月,北向资金持续增持联影。

近三个月,不管股价涨跌,外资持续加加仓,即便偶尔有减仓,也是暂时的,少量的,这在大A,极少有这样的情况。

二、公募资金

2023年8月,联影巨额解禁以来,联影被纳入上证180及沪深300指数,各路公募基金持续建仓,仅仅在23年四季度,即增仓过百亿元。

由于基金建仓的时段主要发生在2023年12月,当时联影的市场价格在140左右,这些资金目前基本处于浮亏状态。

三、大宗接盘资金

自解禁以来,联影医疗共发生大宗交易163笔,合计成交2482.46万股,合计成交金额29.44亿元,平均成交价格118.55元,如果接盘后没有卖出,按目前的价格,只有少许盈利。

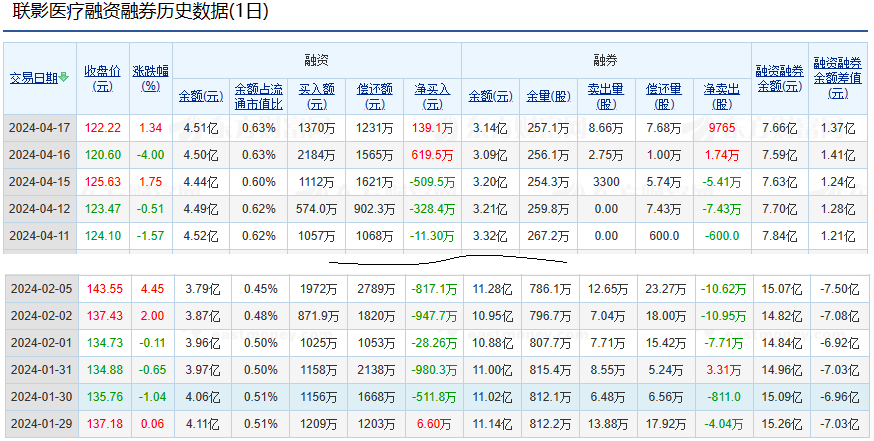

四、融资融券

联影的融资情况比较稳定,基本维持在4亿元左右的规模,融券变化较大,多的时间有11-12亿元,卖出价在140左右,目前还有3亿元左右,以当前价格,还有10个点左右的盈利。

未来一段时间,融资融券大概率会保持双向波动,不会对股价产生大的影响了。

五、其它公开数据

1、产销情况

(1)市场占有率

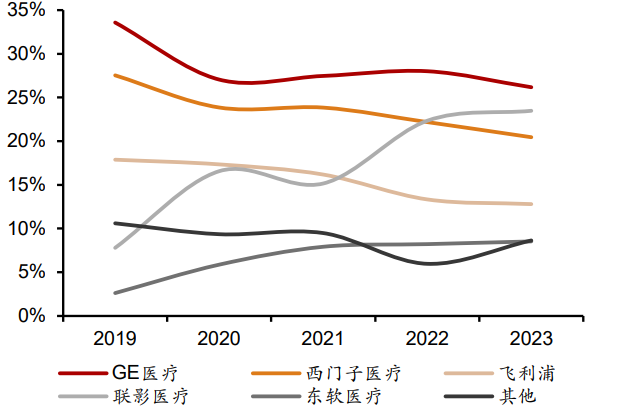

根据医招采的统计,按中标金额计,联影医疗的 CT 在中国的市场份额已由 2019 年的 7.8%提升至 2023 年的 23.5%,超过西门子医疗和飞利浦位列第二,国产品牌第一。

联影医疗的 MR 在中国的市场份额已由 2019 年的 7.6%提升至 2023 年的 21.3%,超过飞利浦位列第三,国产品牌第一。按照新增市场订单金额口径统计,公司 MI 产品已连续多年实现中国市场占有率排名第一, 2023 年前三季度 XR 产品(包括固定 DR、移动 DR、乳腺 DR)的市场占有率排名第一,RT 产品市场占有率排名第三。

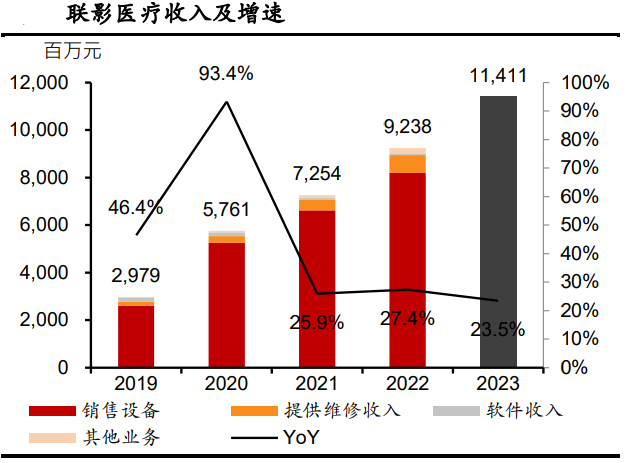

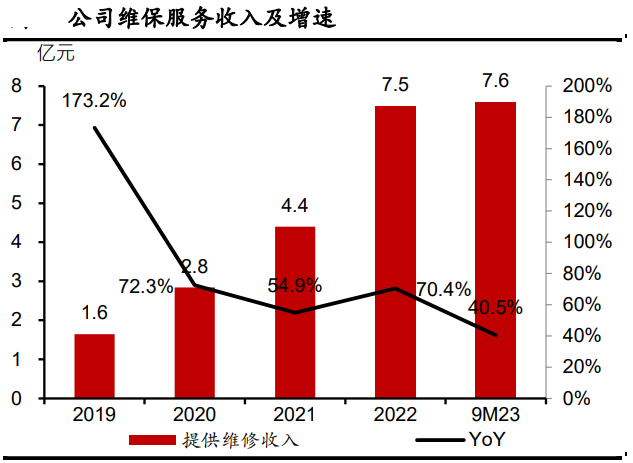

(2)医疗收入

2023 年,尽管疫情相关需求逐渐回落,行业监管趋严导致医疗机构设备招标活动减少,但在中高端 CT 和 MR,以及放疗设备等产线的带动下,联影医疗仍旧保持稳健增长,2023 年收入达 114.1 亿元,同比增长 23.5%。

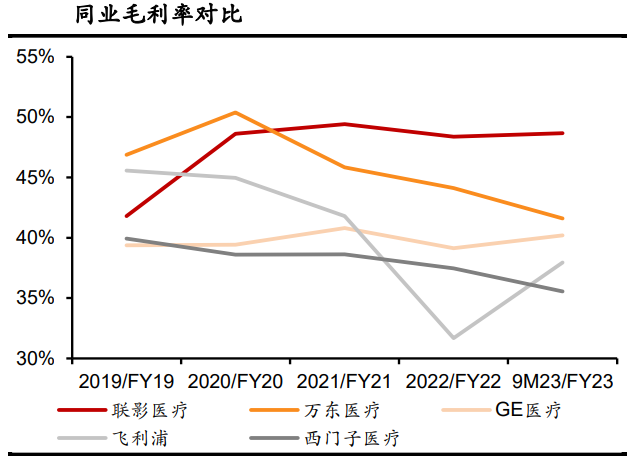

(3)毛利率

随着公司营收规模的增长,高端设备收入占比提升,服务收入占比提升,以及零部件自给自足能力增强, 公司的净利润率长期将持续提升。

2、研究投入

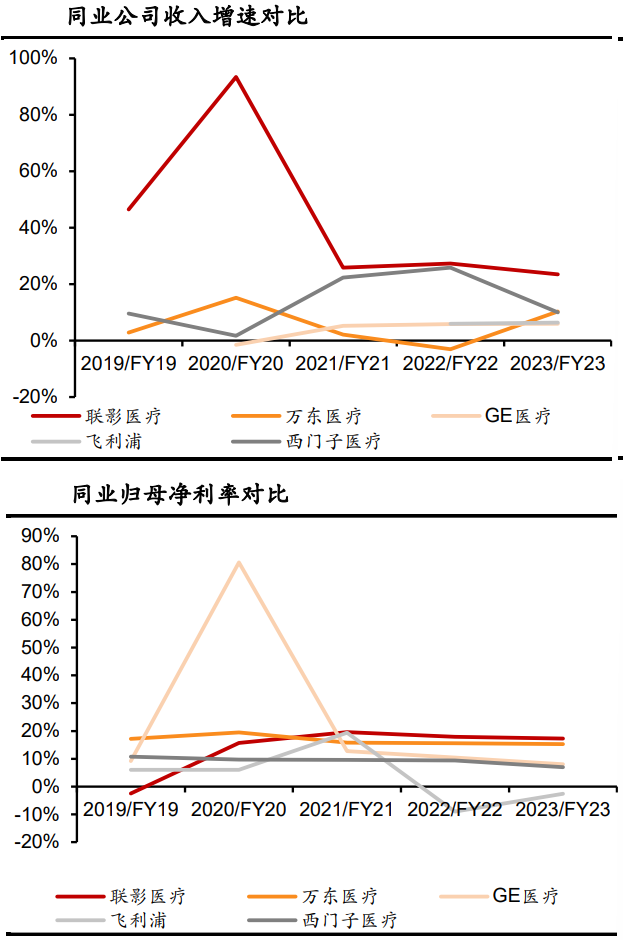

尽管因收入体量尚存在差距,公司研发投入的绝对金额尚低于GPS(GE、飞利浦、西门子医疗的统称),但研发费用率远超 GPS。截至 2023 年 9 月 30 日,联影医疗共有研发人员 2,927 人,研发人员占比达到 39%,累计获得授权专利 3,946 项,构筑了高端医疗设备专 利壁垒。

3、隐患

(1)增速下降,估值较高

增速下降,目前的营收、净利已经过了高增长的时期,目前的增长速度只有20%左右。

好的是与同业公司比较,增长速度依然较高,但相对其估值,这样的增长速度还是不够的,要将50倍左右的估值降为30倍左右的行业水平,需要数年时间。

(2)小非减持

2023年8月,大额解禁超500亿元的市值,目前尚未完全消化,这也是各路资金持续介入,公司经营稳健,但股价滞涨的重要原因之一。随着解禁小非消化近尾声,公司股价会有起色吗?只能拭目以待了。

$联影医疗(SH688271)$$吉祥航空(SH603885)$$长春高新(SZ000661)$

本文作者可以追加内容哦 !