近期,贝特瑞、璞泰来,两大负极材料行业的领军企业相继披露了2023年度成绩单。从报告中可以观察到,尽管两家公司整体上维持了稳健的经营态势,但就归母净利润来说均出现了明显的下滑趋势,贝特瑞同比下降了28.42%,而璞泰来更是下降了38.42%。

龙头也“赚”不动了!这一趋势并非偶然。企业在年报中明确指出,终端需求的增速放缓以及行业供求关系的阶段性失衡是导致负极行业产品价格大幅下滑的主要原因。

在这种背景下,负极企业苦日子何时到头?

2023行业产能难以消化

近些年,伴随着国内锂电池出货量的增长,对应的负极材料需求亦有所增长,数据显示,2016-2022年,中国锂电负极市场出货量从12万吨增长至137万吨,年复合增长率达50.06%。这一显著增长主要得益于新能源汽车动力电池及储能电池需求高增长,同时还有冬奥会后限产限电放宽,也促使石墨化产能利用率得以提升。

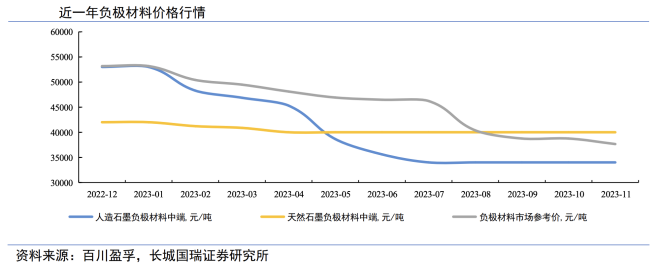

然而,进入2023年,负极材料领域却遭遇了一场严峻的调整期。

根据上海钢联的数据,虽然负极材料产能达到256万吨,但生产产量仅为121万吨,开工率勉强维持在50%左右,出货量约为143万吨,而全球下游需求却仅在136万吨左右。这一数据揭示了负极材料市场产能结构过剩、供求失衡的态势。

在价格方面,负极材料市场也经历了过山车般的波动。截至2023年底,锂电负极材料市场的参考月均价相比年初下降了高达29.18%。原材料价格的下探使得负极行业价格逼近成本线,企业为了争夺市场份额,不得不采取以价换量的策略,进一步加剧了负极市场格局的两极分化。

目前,负极材料赛道的竞争异常激烈。据统计,已有超过90家企业投身于负极投产的行列,但真正月出货超千吨级的企业却不足15家,这些企业占据了整个行业超过80%的市场份额。而剩余的80多家企业则不得不在剩余的约20%市场中激烈角逐。可以说,2023年的锂电行业,尤其是负极材料领域,都经历着一场前所未有的洗牌。

价格有所修复

步入2024年,负极行业整体上仍面临产能结构性过剩和竞争加剧的风险,据行业预测,负极材料价格整体将保持低位稳定运行态势。

值得关注的是,近期市场还传出了一些积极的消息,比如部分企业已陆续进入满产状态,头部公司也在与上游供应商重新谈判价格,甚至出现了涨价的苗头。

有分析师指出,近期负极材料定价订单的价格修复,更多是受短期需求刺激和厂商补库行为的影响,而非市场供需关系发生实质性变化。同时,资深业内人士也透露,2023年底,由于企业已积累了一定库存,年底至今年二月份期间,排产量一直维持在较低水平。

尽管进入三月份以来,情况开始好转,排产量出现明显增长,四月份更是同比增加了30%以上。这一趋势显示出行业整体上正逐渐步入积极发展的轨道。

然而,不容忽视的是,行业仍承受着巨大的压力。特别是中低端产能过剩问题严重,市场出清已迫在眉睫。面对这一挑战,行业内企业正积极寻求降本的途径。

企业如何穿越周期?

四大主材中,负极技术门槛相对较低且投产快。近年来,不少企业争相入局。当下赛道内负极材料玩家总体可分为三类,一是以璞泰来、杉杉股份为代表的传统负极材料企业;二是以坤天新能源、索通发展等石油开采、石墨化加工、针状焦等负极材料上游原材料或关联企业;第三则是跨界入局者。

当前,负极材料市场的竞争主要集中在前两类企业之间。他们凭借着在选料、破碎、研磨、造粒、包覆、石墨化等工序中的核心优势,不断推动着技术的进步和成本的降低。

为了在这场竞争中脱颖而出,负极一体化建设已经成为业内的主流选择。所谓负极材料一体化,是针对生产过程、原料、工艺进行变革,从而提升工序自动化程度、解决好石墨化加工工序能耗高的问题。

从实际效果来看,头部企业的变化尤为显著。以璞泰来等龙头企业为例,他们新建产能大都配套了石墨化及碳化等一体化产能建设,规模庞大,体量远超其他企业。因此,在规模化投产后,他们的成本优势十分明显,进一步巩固了市场地位。

然而,尽管头部企业有雄厚的资金支持一体化建设,但难掩行业内整体自供率依然有限的困境。对于中小型企业而言,他们面临着资金、技术、市场等多重压力,如何在这场竞争中熬过艰难时光,成为他们亟待解决的问题。

本文作者可以追加内容哦 !