尽管今天暴力拉升,但这更多是两日暴跌后的反抽,整体趋势还不太好。

市场又回到了熟悉的味道。

大家的内心是越来越脆弱了,风险偏好是越来越低,存款都成了抢手货。可即使买点利息高点的存款,好像都不是件容易事。

最近,关于银行存款发生不少事。

这一切的一切,源头还是银行净息差持续下降。

截至2023年末,我国商业银行净息差已经下降至1.69%,首次跌破1.7%关口。

上市银行的年报已经披露,最突出的现象正是利息收入承压。

目前,上市银行的净息差普遍降到近十年历史低位,而且一季度压力依然不小。但另一方面,净利息收入还是银行营收收入的主要来源,平均占比高达76%。

至于净息差缩小的原因,一个是付息资产端,之前存款利息较高,而且三五年的定期存款是刚性的,即使后来存款利息降了,存量也不会降。

但生息资产方面,房贷起不来还哌哌掉,光六大行房贷去年一年就下降了5100亿。不仅量降,价还跌,去年存量按揭贷款利率都重新定价了。

只能说,银行躺着赚钱的好日子越来越远。

因此,调整存款利率,进一步压降资金成本,是商业银行们不得不走的路。

这对于普通老百姓而言,安稳省心、利息能接受的理财产品可选余地越发狭小。

咱们盘一下当前基本没啥风险的投资品。

第一,存款、国债。

这两都是有历史悠久,有着雄厚群众基础的产品。

定存上面讲了基本在2个点附近,看你还能不能忍。

国债上周刚发了一期,三年期年利率2.38%;五年期年利率2.5%。

由于存款利率下调,国债“性价比”就凸显(相对而言),自然变成香饽饽,一分钟就被抢光。

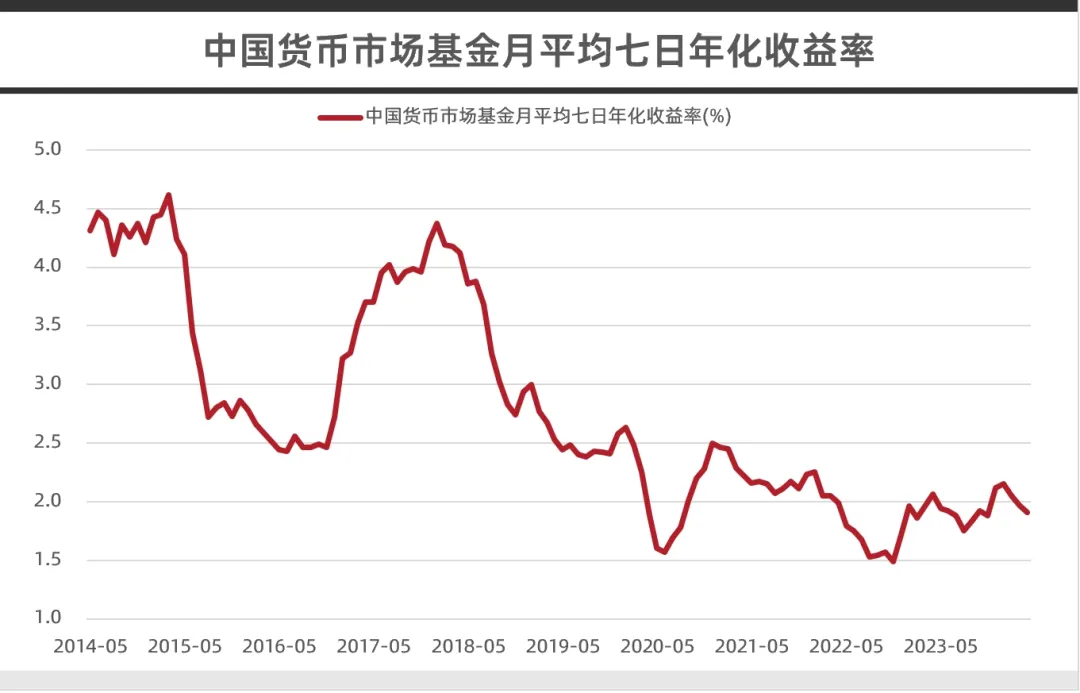

第二,货币基金、活期理财。

还是要夸一下支付宝,通过余额宝这个东西把原先机构常玩的产品带入寻常百姓家。

只是货币基金的收益还是跟着市场无风险利率走的,如今在2个点上下徘徊,整体趋势一路向下。

好在其胜在灵活性,买卖方便。

除了货基,银行理财子发行的活期理财也挺不错,性质相似,收益通常高一点点。

不过,也同样面临着越来越难买的局面,为了防范系统性风险,各家银行的零钱组合都在压降规模。

第三,储蓄型保险。

之前说过,曾经我也看不上它的。

但是这几年,市场波动巨大、整体收益率下行,储蓄型保险的优势逐渐展现出来。

我发现,大部分人的风险承受能力极为有限,而且都有着吃苦耐劳,不断攒钱的优良传统。

所以,对于这一类投资者来说,储蓄型保险貌似也能接受。

比如复星保德信星福家,长期来说对于风险承受能力低的人收益还算可观。

老铁应该有所了解,这类保险通常有一部分收益是保证的,写入合同锁死,长期持有的情况下复利能到2.3%,折合到单利中期到3%,长期能到4%以上。

另一部分是分红收益,这个就看保险公司的投资能力,有可能是0,也有可能比较高。看了一下这家公司所有分红产品过往10年的实现率都在100%。

当然也要说明,为了获得更高的收益,就需要牺牲一下流动性。前7年里,如果你要用钱就会有亏损。这就需要你做好资金安排,把真正长期不用的钱放在里面。

本文作者可以追加内容哦 !