药茅”恒瑞医药的业绩正在稳步回升。

4月17日晚,恒瑞医药发布2023年年度报告, 2023年恒瑞医药实现营业收入228.20亿元,同比增7.26%,创新药收入106.37亿元,同比增长22.1%,占比接近一半。归属于上市公司股东的净利润43.02亿元,同比增10.14%。

截至4月17日收盘,恒瑞医药报44.39元/股,涨0.29%,市值2831.6亿元。

年报重回“正轨”

作为国内医药行业的龙头企业,恒瑞医药在2021年、2022年的收入和净利润均同比下滑明显,引发行业关注。从最新的年报来看,恒瑞医药在重新走向增长的轨迹。

2023年是恒瑞医药创新药的转型年份,年报中公布的创新药收如已经超100亿。从产品营收组成来看,抗肿瘤药物收入122亿元,同比增长近8%,镇痛麻醉药物收入37.4亿元,同比增长12%,造影剂收入27.4亿元,同比增长0.5%。

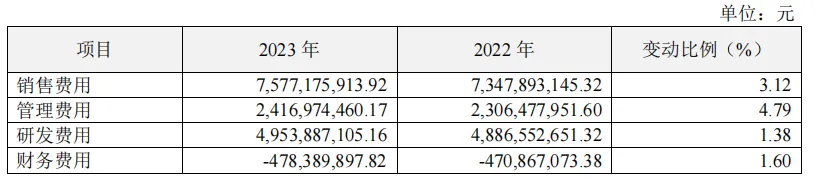

研发投入方面,累计投入61.5亿元,其中费用化研发投入49.54亿元。截至2023年末,恒瑞医药在国内获批上市15款1类创新药。

在现金流方面,2023年经营性现金流净额76.44亿元,同比大增504.12%,截至2023年底,账上现金高达203亿元,储备丰厚,“底气”充足。

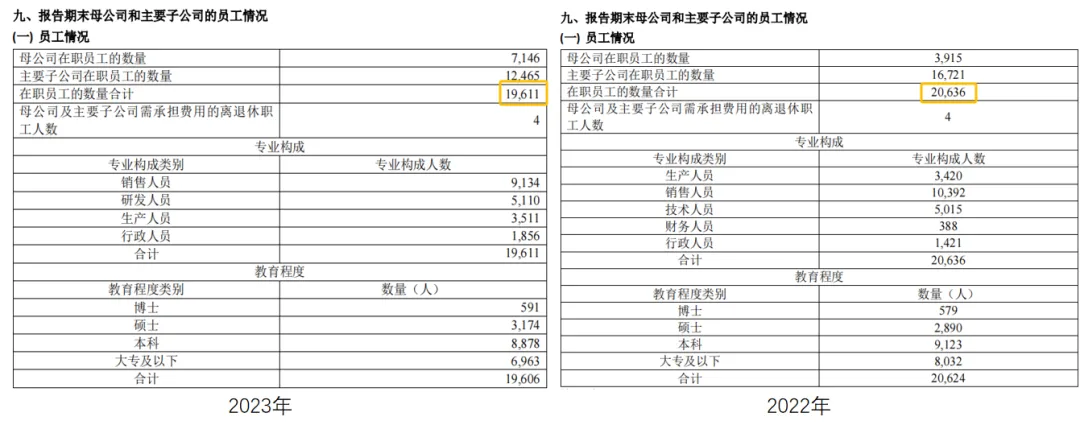

在组织架构方面,2023年报中显示,在职员工合计19611,相比去年20636减少1025人,总体缩减幅度约5%,主要是销售、行政员工的减少。原因是恒瑞大力推进销售改革,对组织架构进行整合提效,销售人员数量由22年的10392人精简到万人以下的9134人。

平台及管线梳理

恒瑞医药建立起全面、完整的技术平台,覆盖双抗、ADC、T cell engager、NK cell engager、PROTAC、T细胞疗法、小核酸、核药等多种药物形式。

在众多热门的药物领域,恒瑞医药均有布局。比如大火的GLP-1药物,恒瑞医药布局了多款在研药物。根据2023年报披露的在研创新药主要临床研发管线(截至2024年3月31日),其中HRS-7535和HRS9531处于二期临床阶段,适应证包括肥胖和超重以及2型糖尿病。

此外,在“魔法子弹”ADC药物领域,恒瑞医药已有 11 个新型、具有差异化的 ADC 分子成功获批临床,其中公司自主研发的抗HER2 ADC产品SHR-A1811,在美国癌症研究协会(AACR)2023 年会上首次披露了晚期实体瘤全球多中心Ⅰ期临床研究数据,展现了具有竞争力的数据,SHR-A1811 目前已有5项适应症被 CDE 纳入突破性治疗品种名单,审批有望加速。

其小核酸药物HRS-5635注射液用于慢性乙肝获批临床,国内外暂无同类产品获批上市;核药领域则有4款产品获批开展临床试验。

依靠研发管线的创新药,恒瑞医药2023年“出海”方面也迎来里程碑。全年达成总交易金额超40亿美元的5项授权合作。EZH2抑制剂授权给Treeline,合作总金额超7亿美元。授权给One Bio长效TSLP抗体,该公司被葛兰素史克14亿美元收购。

2023年10月,恒瑞将抗癌创新药HRS-1167与SHR-A1904独家许可给默克,交易总金额超14亿欧元,这也是恒瑞首次与全球大型跨国药企合作。目前恒瑞实现10项创新药海外授权。

小结

总之,200亿的现金储备,研发管线储备丰富,组织架构优化,创新药临床价值凸显,驱动收入增长,属于内生增长的典型,恒瑞医药在稳步回升,未来成长可期。

关注wechat药研网

本文作者可以追加内容哦 !