形势大好!

4月16日,国内第一季度经济数据公布,国内生产总值(GDP)达到296299亿元,5.3%的增长超出预期。

尤其是制造业为主的第二产业增长6.0%,增速明显更强劲,这其中也少不了风电这些新能源产业的贡献。

在新能源发电占比越来越高的趋势下,风电行业明显好转,除了金风科技、明阳智能、运达股份等整机厂商以外,风机主轴等上游核心零部件也将受益于新的增长周期。

尤其是国内风机行业在全球市场中处于优势地位,海外欧美市场的风电需求也会给厂商带来新机遇。

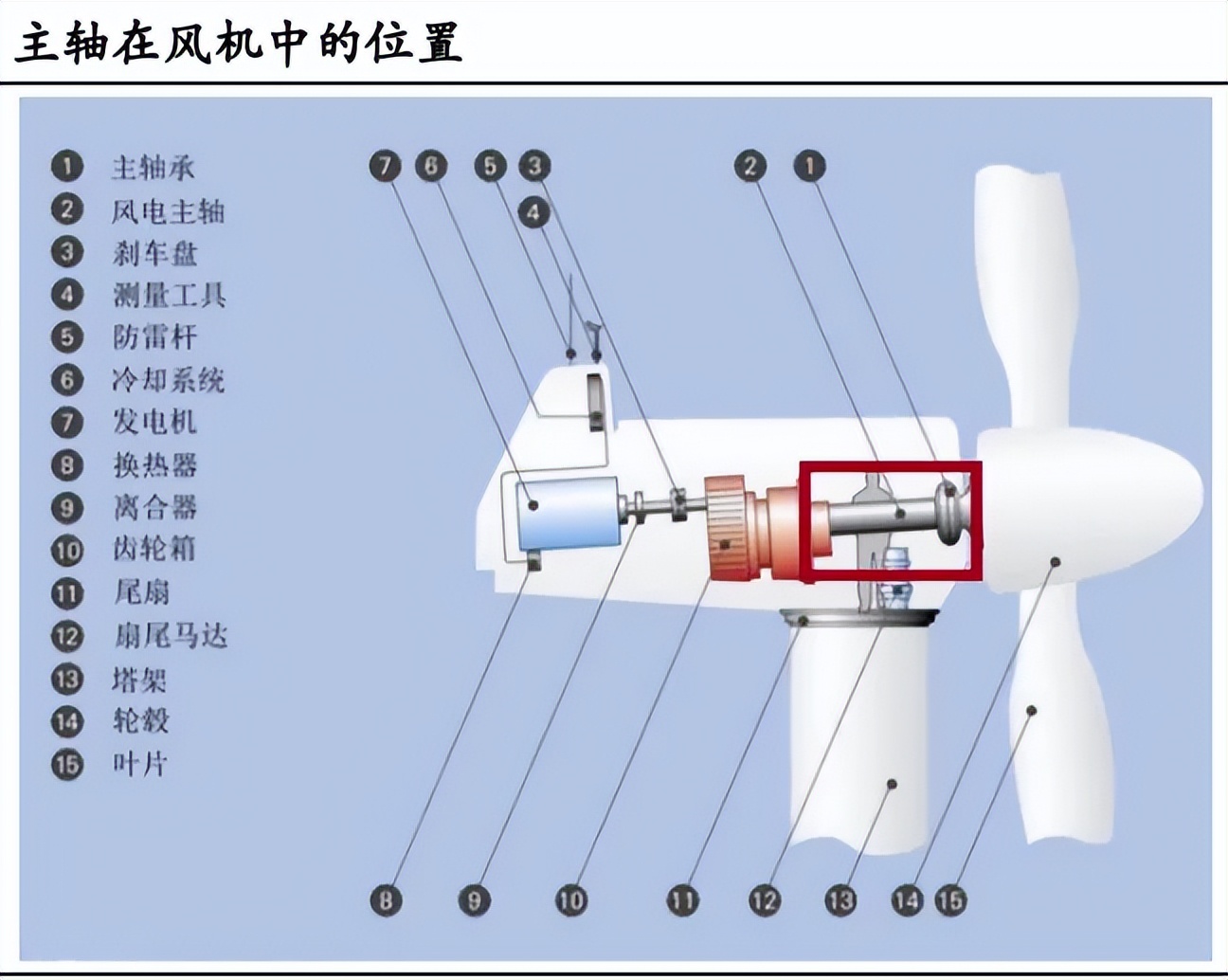

那么,主轴在风机中起到什么作用呢?

从风力发电机的整体结构来看,叶片轮毂、主轴、齿轮箱、发电机等构成了风机发电机组传动系统,而主轴在整个机构中连接叶片和齿轮箱后面发电机。

主轴负责把风机转动的能量传递给发电机发电,就像我们的嵴柱一样承上启下,因此是风机中的核心部件。

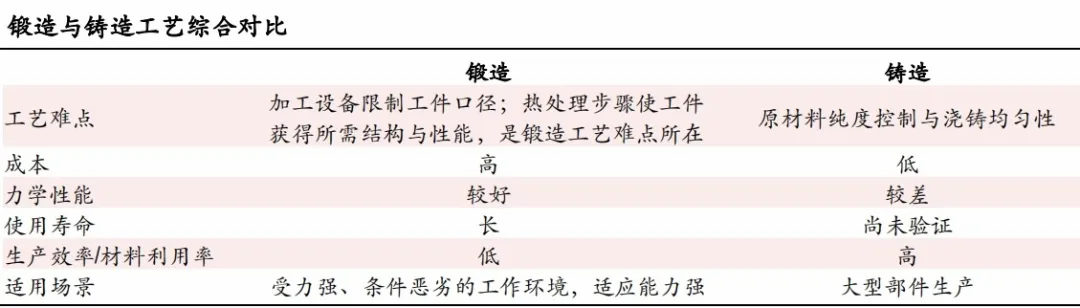

目前主流的主轴生产工艺是锻造方式,利用锻压机械对金属原材料不断锻压,最终完成符合质量要求的主轴产品。

除了锻造外,铸造是风电主轴生产的新趋势,将液体金属浇铸到铸造模具中,金属冷却后就可以得到毛坯产品,再通过机加工就可以得到成品。

相比来说,锻造主轴性能更好,但是铸造主轴更有成本优势,重量更轻,一次成型,原材料成本更低,生产时间也更短。

随着铸造技术的进步,铸造主轴在强度、硬度方面逐步向锻件标准靠拢,随着风机大型化和轻量化的成本优势,铸造主轴市场占有率有望提升。

由于风机使用寿命长达20年以上,主轴作为核心部件,一旦安装到位以后,重新更换的难度大、成本高,因此整机制造商对主轴质量要求非常严格。

单从风机整体成本来看,主轴在风电机组中成本占比并不大,也就3-4%的水平,但是质量要求却非常高,一般来说,风机厂不会轻易更换供应商,下游客户粘性较强,有利于头部厂商保持市场优势。

那么,风机主轴的市场规模又有多少呢?

2013到2022年这十年内,全球风电每年新增装机数量都不少,尤其是2018到2022年这五年新增装机量更大。

尽管风电新增装机还在持续增长,但是和原有的装机规模目标还有非常大的差距,未来风电发展空间还很大。

主轴作为风机的关键零部件,市场需求也会随着新增装机量的增长而受益。

从风机组成结构来看,锻造主轴的用量大约是0.6万吨/GW,风机大型化趋势的影响下,预计锻造主轴的用量会下降到0.5万吨/GW。

不过,小兆瓦主轴价格5-20万元,4-6MW主轴的价格30万元左右,6-8MW主轴的价格达到250-270万元,大型主轴单价远高于小型主轴,市场规模反而增长。

铸造主轴方面,目前的用量保持在0.3-0.4万吨/GW,随着铸造主轴市场占比逐步增加,市场空间将有机会增长到2025年的17万吨规模。

整体来看,2025年锻造加铸造主轴的需求量将会增长到50万吨,市场规模将会继续跟随风电市场的发展而增加。

那么,从风电主轴市场来看,国内有哪些优秀的代表公司呢?

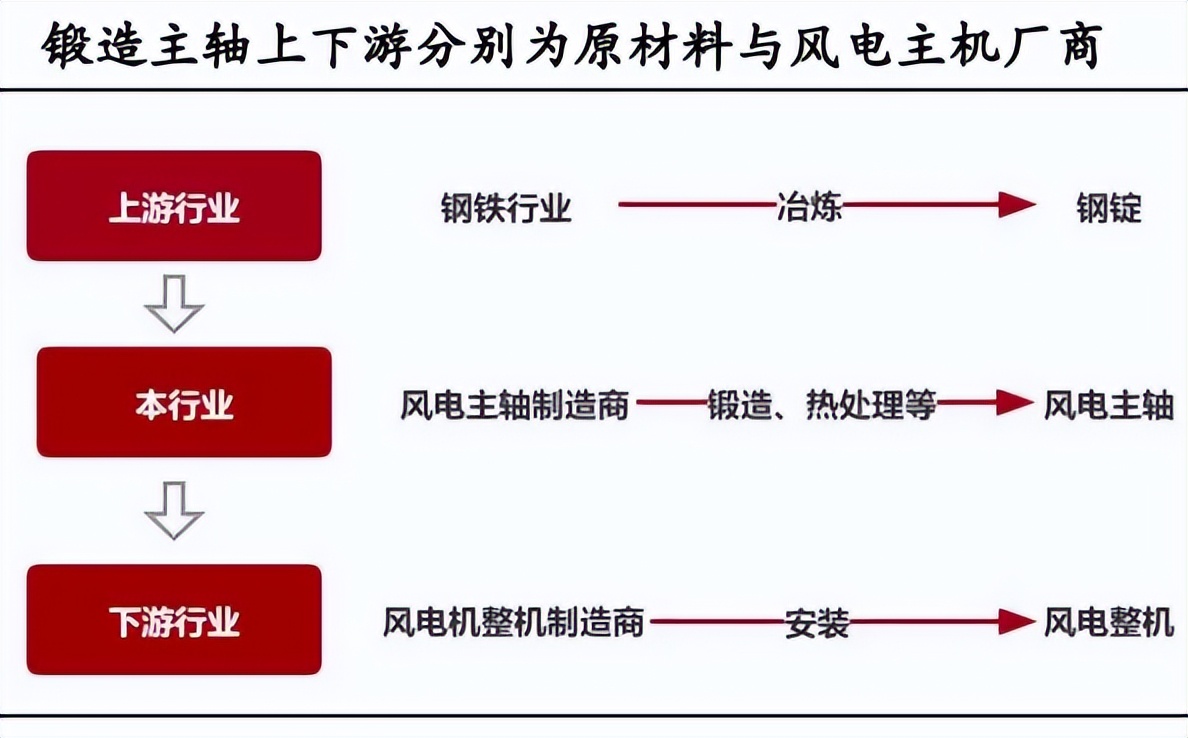

主轴原材料基本只有钢铁,直接材料成本占比高达60%左右,钢铁价格的波动对主轴毛利率有非常明显的影响。

目前,钢铁市场价格处于相对低位,大概相当于2021年高点价格的60%左右,2022年高点价格的70%左右,原材料成本偏低有利于主轴厂商利润的增加。

风电主轴行业特殊,主轴的生产过程中需要投入相对巨大的资金,还需要厂商拥有经验丰富的技术人才,因此行业外的潜在竞争者很难抢占市场。

在风机大型化的趋势下,大兆瓦风机主轴的定制化程度比较高,国内外掌握大兆瓦主轴核心技术的企业数量不多,下游风机整机厂商粘性非常高。

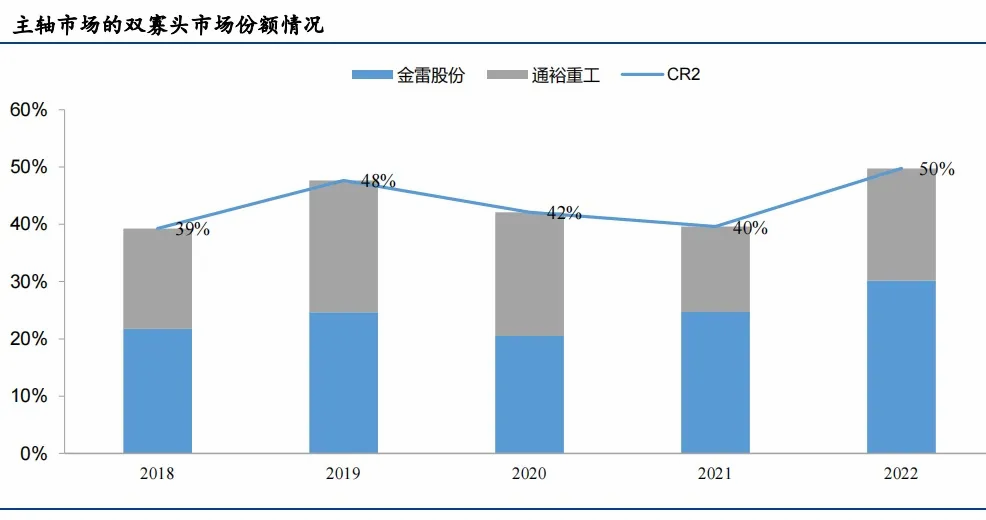

目前行业已经形成了双寡头竞争的市场格局,2022年,金雷股份和通裕重工两家市占率合计达到50%,都可以供应风电锻造主轴和铸造主轴。

金雷股份,公司经过10来年的努力,已经成为风电主轴领域的全球第一名,2022年的市占率达到31%。

公司主轴产品涵盖1.5MW-8MW等风电主流机型,主轴业务也是公司最主要的收入来源,多年来的收入占比超过80%。

公司从2020年开始,实现了上游钢锭原材料的自主生产,影响公司主轴的毛利率波动的原材料成本得到了有效控制,使得主轴毛利率出现了明显的提高。

同时,公司作为风电主轴行业的NO.1,凭借和下游客户较强的黏性,产品也有拥有更高的议价能力,公司风电主轴产品能够享受一定的溢价,毛利率比第二名高50%。

在下游整机客户方面,公司和通用电气(GE)、西门子、运达股份、远景能源、电气风电、国电联合动力、恩德安信能(Nordex)、Vestas、东方电气、金风科技、三一重能、中国中车等国内外的头部主机厂商都建立了良好的战略合作关系,这也是公司市场龙头地位的有力体现。

在风电主轴铸件化方面,公司建设的大兆瓦铸件产能在2023年上半年已经拿到小批量订单,预计到2025年公司的铸件有效产能将达到18万吨。

随着产能逐步进入市场,有望成为公司业绩的第二增长曲线,巩固公司在风电主轴领域的头名位置。

从主轴未来发展趋势来看,在大兆瓦主轴产品快速升级、以及“锻改铸”趋势的影响下,预计中小型的锻造主轴企业会加快退出市场,双寡头的市场份额将会进一步增大。

整体来看,国内风机主轴行业在全球市场处于明显的优势地位,两家重点企业呈现双寡头格局,未来有望在全球风电新发展中受益。

本文作者可以追加内容哦 !