碳酸钙由对地球上所有有机和无机材料特别重要的三种元素组成:碳、氧和钙。 碳酸钙(CaCO3)为白色固体,无毒、无味。碳酸钙 (CaCO3) 是一种无机矿物,广泛用作塑料、纸张和橡胶生产中的功能填料。该矿物与滑石粉和高岭土一起广泛用于非金属矿物应用。

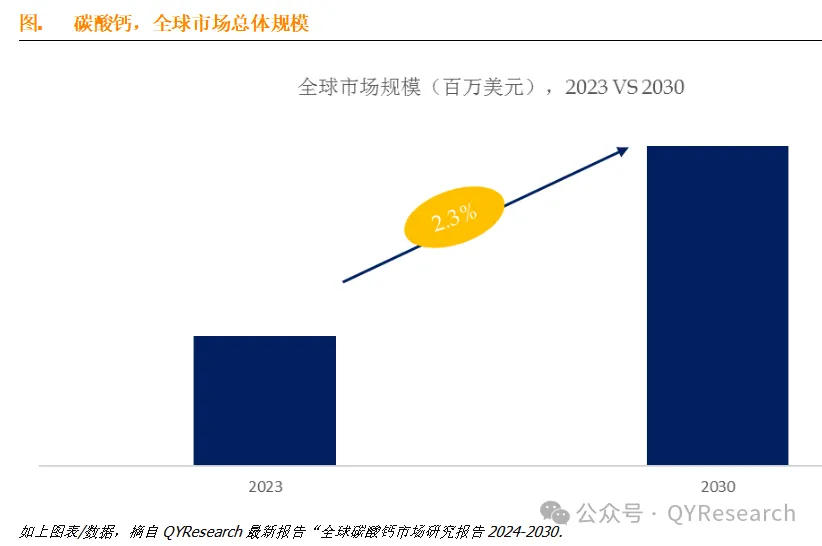

据QYResearch调研团队最新报告“全球碳酸钙市场报告2024-2030”显示,预计2030年全球碳酸钙市场规模将达到225.9亿美元,未来几年年复合增长率CAGR为2.3%。

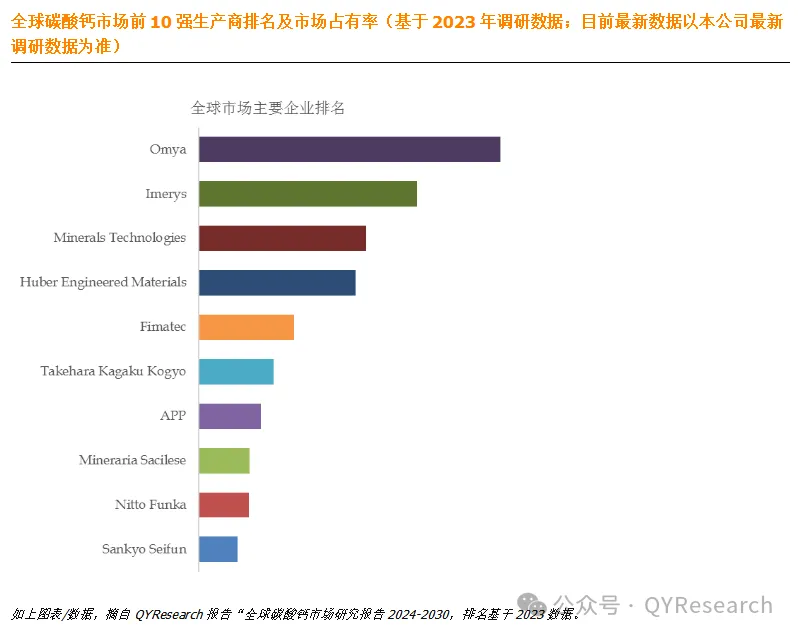

根据QYResearch头部企业研究中心调研,全球范围内碳酸钙生产商主要包括Omya、Imerys、Minerals Technologies、Huber Engineered Materials、Fimatec、Takehara Kagaku Kogyo、APP、Mineraria Sacilese、Nitto Funka、Sankyo Seifun等。2023年,全球前十强厂商占有大约29.0%的市场份额。

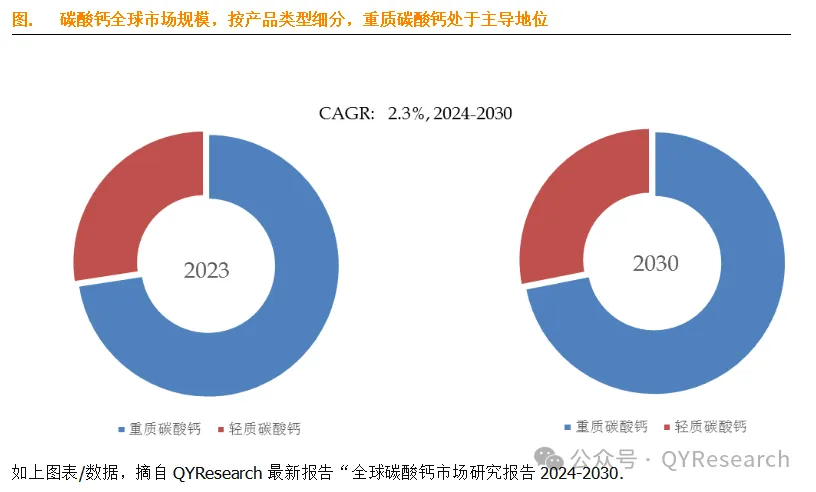

就产品类型而言,目前重质碳酸钙是最主要的细分产品,占据大约72.8%的份额。

就产品应用而言,目前造纸是最主要的需求来源,占据大约33.2%的份额。

主要驱动因素:

碳酸钙广泛应用于造纸、塑料、油漆和涂料、粘合剂和密封剂以及制药等行业。 各个行业对这些产品不断增长的需求是碳酸钙市场的关键驱动力。

碳酸钙在混凝土、沥青和水泥等建筑应用中用作填充材料。 随着全球城市化和基础设施的快速发展,建筑活动大幅增加,从而增加了对碳酸钙的需求。

与其他矿物填料相比,碳酸钙由于其天然丰富性和生物降解性而被认为是环保的。 随着环境问题的不断加剧,人们开始转向环保材料,这推动了对碳酸钙的需求。

碳酸钙生产工艺的技术进步,例如沉淀碳酸钙(PCC)和重质碳酸钙(GCC)的开发,提高了产品质量和成本效益。这些进步拓宽了碳酸钙的应用领域,进一步推动了市场增长。

主要阻碍因素:

碳酸钙在各个行业面临来自滑石粉、高岭土和二氧化钛等替代填充材料的竞争。 这些替代品的可用性各有其优点和缺点,对碳酸钙市场构成了挑战。

关于碳酸钙生产中的排放、处理和能源消耗的严格环境法规可能会增加制造商的运营成本。 此外,与采矿实践和碳足迹相关的可持续性问题可能会影响消费者对碳酸钙产品的看法和需求。

原材料(主要是石灰石)的成本可能会因可用性、运输成本和市场需求等因素而波动。 原材料成本的波动会影响碳酸钙生产商的整体盈利能力,并导致市场价格波动。

虽然碳酸钙在自然界中储量丰富,但适合工业应用的优质储量在某些地区可能有限。 低品位储量的开采和加工可能会带来技术挑战,并可能导致产品质量下降或生产成本增加。

行业发展机遇:

预计塑料将成为预测期内增长最快的碳酸钙最终用途行业。这是由于汽车行业对碳酸钙增强聚丙烯的需求不断增加,以及碳酸钙增强塑料性能并有助于改善散热的能力。

碳酸钙作为填料添加到纸浆中或作为涂层颜料应用。 它的添加增强了纸张的亮度和不透明度。 尽管互联网确实影响了印刷媒体市场,但它并没有限制其他应用领域对纸张的需求,例如包装纸和薄纸。

碳酸钙的需求预计将受到中国、印度、印度尼西亚等新兴经济体日益增长的经济活动和新的投资机会的推动。

相关报告推荐“2024年全球碳酸钙行业总体规模、主要企业国内外市场占有率及排名” QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

本文作者可以追加内容哦 !