作为后进军行业的突围者,近日某新锐智能汽车品牌上市后订单数据亮眼,定价低于市场预期,多家新能源车企竞相调价揽客,扰动国内新能源汽车现有格局,未来新能源汽车竞争将不仅仅是价格吸引力,更是智能驾驶和智能座舱的智能化体验提升。

近期工信部在国新办发布会介绍了汽车产业发展取得突破性进展,我国汽车产销屡创历史新高,连续15年保持全球第一,与此同时新能源汽车继续领跑全球,2023年,新能源汽车年产量突破950万辆,中国新能源汽车保有量已突破2000万大关,其中纯电汽车突破1500万辆。

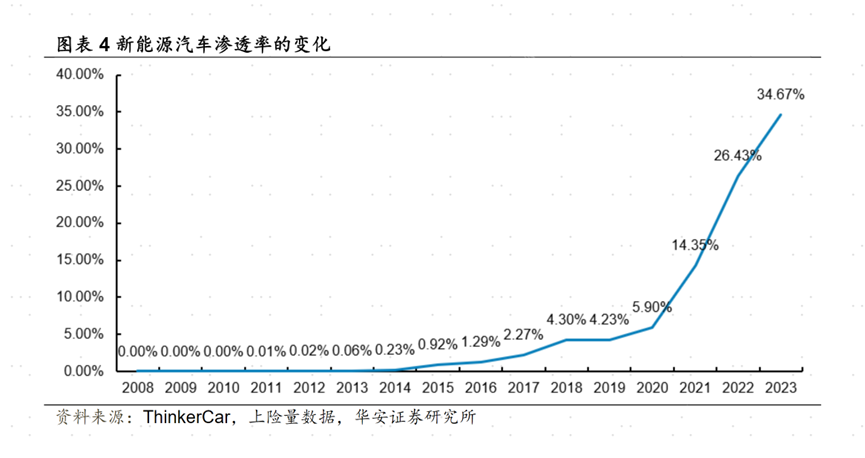

根据汽车之间联合新能源汽车国家大数据联盟发布的《中国纯电新能源汽车市场发展与用车报告》(下称“报告”),在发展新质生产力、实现产业变革升级的过程中,新能源汽车承担起市场领头羊作用,市场渗透率持续攀升,2023年渗透率34.67%,预计到2025年,新能源渗透率有望突破50%。

新能源汽车主要分为纯电车和混合动力车,根据上述报告,2023年纯电车以74.3%的市占率占新能源市场主导地位,各大车企竞相推出纯电车型,市场竞争更加白热化。同时,豪华品牌销量持续增长,市场份额明显上升。未来,中国新能源各方车企在纯电新能源乘用车市场中的竞争将更加激烈,未来有望受到更多消费者青睐,预计今年市场份额有望进一步增长。

在纯电车份额快速扩张的进程中,车企之间的白热化竞争更是将这一赛道推向了内卷的新高度。2023年特斯拉主力车型大幅降价,创下历史最低价格,引发国有品牌车企竞相参战,价格战一轮一轮接踵而至,由于更新迭代远较传统的燃油车快,新能源车企必须要降低库存,抢夺市场份额,而降价是最直接、最迅捷的手段,预计2024年价格战会越来越激烈。

嘉实基金最新观点认为,电动车4月排产持续环增10%,一方面车企降价后,电动化提升超预期,订单较好,另一方面Q2汽车刺激政策有望落地,国内销量有超预期可能,板块景气度有望持续;供给端看,景气度超预期后,供需拐点前置,Q1个环节价格基本降至低位,底部有望确立。板块真正有长期竞争力的优秀企业有望持续兑现业绩,我们依然看好电动车领域。

智能化成新能源车竞争焦点就如同手机从通讯工具到智能化的迭代更新过程,当前汽车正经历从交通工具向智能汽车进化的产业革命。电动化解决的从传统燃油到新能源的转换,那么智能化将是解放人类驾驶并提升乘坐体验的革新,着眼于智能驾驶和智能座舱。

在政策层面,自2018年,特别是2023以来政策持续加码推动智能驾驶行业发展,为车企探索智能驾驶奠定了基础之一。不论是特斯拉为代表的外资品牌,还是国内小鹏、理想、蔚来、华为、小米国有品牌车企纷纷加码智能化,智能汽车正在从理想照进现实。

而在消费端,智能汽车应用场景的发展正在重塑消费偏好,消费者在购买新能源车除了使用成本品和环保之一,智能化程度高已经成为重要考虑因素。根据麦肯锡发布的《2024中国汽车消费者洞察报告》,中国消费者对国产高端新能源汽车品牌的偏好持续上升,其中包括自动驾驶、智能座舱等方面的智能技术优势,已成为促使他们选购的主要原因。

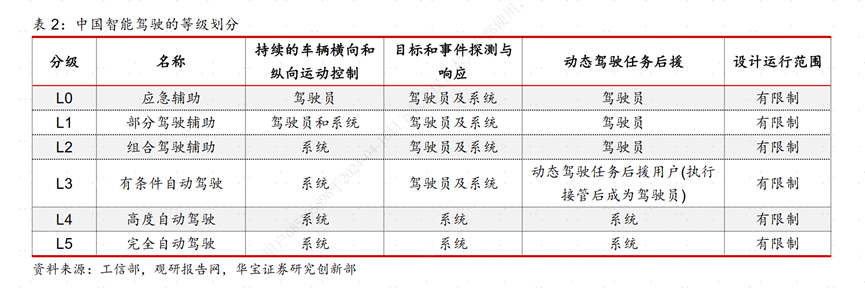

按照中国智能驾驶可分为5个等级,分别为L0-应急辅助、L1-部分驾驶辅助、L2组合驾驶辅助、L3-有条件自动驾驶、L4-高度自动驾驶、L5-完全自动驾驶。根据华宝证券研报,国内 L3 及以上自动驾驶的立法和试点共经历了三个阶段:允许在封闭路段和规定开放路段测试,允许以无人驾驶汽车为载体的营利性和非营利性活动试点,推出对 L3 级以上的智能网联汽车的管理办法。目前国内正处于第三阶段,工信部等发文支持有条件的自动驾驶L3和高度自动驾驶L4,推动智能汽车产业有望迈入 L3 时代,智能汽车相关产业链有望受益。

华宝证券研报分析,未来智能驾驶功能或成为整车销量胜负手,同时智能驾驶相关零部件企业有望凭借技术优势和产品迭代获得更大成长机会,智能驾驶发展硬件先行,未来技术向软硬件协同迭代,建议关注智能化升级带来的硬件增量机会,包括传感器、线控底盘等方向。

*风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

大家都在看  光刻机:中国半导体产业的“微雕革命”

光刻机:中国半导体产业的“微雕革命”

记得【点赞/在看/分享】,传递收获

本文作者可以追加内容哦 !