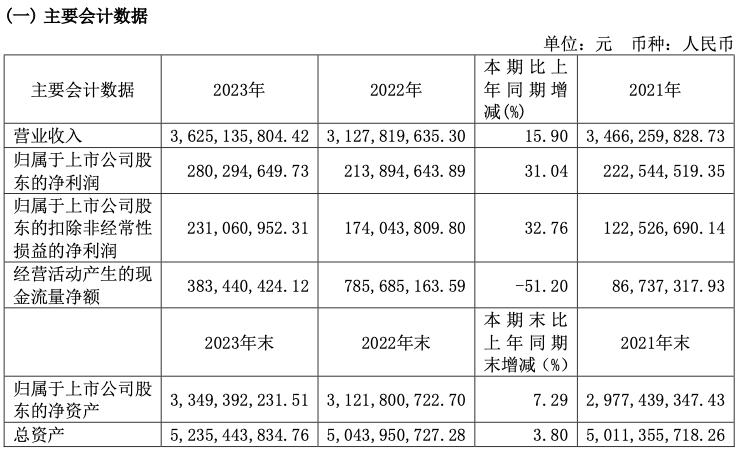

其中,2023年,香飘飘实现营业收入36.25亿元,同比增长15.90%;归属于上市公司股东的净利润2.80亿元,同比增长31.04%;更能体现主营业务的扣非净利润录得2.31亿元,同比增长32.76%。

图片来源:香飘飘2023年财报(截图)

图片来源:香飘飘2023年财报(截图) 值得一提的是,香飘飘的增长态势在2024年也得到了延续,为全年业绩增长取得“开门红”。

据香飘飘2024年第一度报告显示,公司实现营收7.25亿元,同比增长6.76%;实现归属净利润2521.26万元,同比增长331.26%;扣非净利润也录得1976.68万元。

图片来源:香飘飘2024年第一季度财报(截图)

图片来源:香飘飘2024年第一季度财报(截图)

香飘飘方面在财报中表示,公司继续围绕“双轮驱动”战略,以修复与创新为主基调,以培育“第二增长曲线”为主要目标,积极优化资源配置,摸索建立相对应的组织管理团队和运营发展模式,在努力实现原有业务修复增长的同时,充分挖掘新品类的发展机会。

从结果来看,在2023年和今年第一季度,香飘飘的冲泡业务实现了修复增长,而高增的即饮业务也开始逐渐显现出优势,逐渐成为公司的“第二增长曲线”。

01 冲泡业务修复增长

冲泡业务作为香飘飘“双轮驱动”战略中的重要一环,早在2023年初香飘飘就曾对外表示:“今年冲泡业务预计将以‘修复’为主基调,期望通过两年时间使营收水平得以恢复。”

图片来源:微博@香飘飘

图片来源:微博@香飘飘

2023年,香飘飘持续加强冲泡业务的产品创新,并提升旺季的运营能力,实现了冲泡业务的修复增长。

2023年,香飘飘冲泡业务实现营收26.86亿元,连续12年杯装冲泡奶茶市场份额保持第一,同比提升9.37%。毛利率提升4.03%至44.68%。

飘飘的冲泡产品板块,除了消费者熟知的“香飘飘”经典系列、好料系列之外,近年来,香飘飘顺应消费市场变化发展趋势,积极推动冲泡产品的“健康化”“年轻化”升级,推出了乳茶系列产品。

2023年,香飘飘进一步推出“如鲜”燕麦奶茶、“鲜咖主义”燕麦拿铁等产品,因健康、美味的特点,受到消费者的广泛好评。与此同时,香飘飘还尝试推出“CC柠檬液”“红糖参姜茶”“电解质浓缩液”等“泛冲泡”产品。

图片来源:香飘飘2023年财报(截图)

图片来源:香飘飘2023年财报(截图)

香飘飘方面表示,随着公司持续推动对冲泡产品的创新升级,消费者对品牌的认可度越来越高,公司在冲泡奶茶市场的领先地位得以继续稳固。

渠道方面,香飘飘通过提前布局中原市场,梳理当地重点高潜门店,物色适配的势能经销商,全力推进终端门店的高势能建设。尤其在销售旺季,冲泡销售团队有效落实抢占终端行动、优质样板店建设、礼品装堆箱陈列等渠道策略,带动了冲泡产品旺季销售的快速起势。

图片来源:微博@香飘飘

截至2023年底,香飘飘拥有经销商1531家,较去年同比增加199家,通过“无忧计划”与多重激励提高经销商积极性,即饮专职经销商数量大幅提升。

同时,香飘飘还积极拓展新渠道,带动直营渠道实现营业收入6320.29万元,同比上升119.29%。

在多重举措之下,香飘飘冲泡业务在今年一季度也实现了增长。据2024年第一季度财报披露,香飘飘冲泡类业务实现收入4.85亿元,同比增长5.46%。

02 即饮业务建“新功”

作为“双轮驱动”战略的关键,香飘飘的即饮业务主要聚焦“Meco”和“兰芳园”两大即饮产品品牌。其中,“Meco”凭借高品质、年轻化特质,迅速崭露头角,已成为新兴知名品牌;“兰芳园”凭借其在香港悠久的历史和声誉,显著增强了公司港式茶饮产品对消费群体的吸引力。

图片来源:微博@Meco蜜谷果汁茶

图片来源:微博@Meco蜜谷果汁茶

2023年,公司围绕Meco果汁茶、兰芳园冻柠茶两款核心产品,积极推进相关工作,挖掘即饮业务的成长机会。

报告期内,香飘飘即饮业务实现营业收入9.01亿元,同比增长41.16%,毛利率提升6.73%至18.41%。在公司总营收中的比重提升4.45个百分点至24.86%。

2023年,作为杯装果茶开创者的Meco果汁茶在原有“桃桃红柚”“泰式青柠”“樱桃莓莓”“红石榴白葡萄”“荔枝百香”“芒果芭乐”六种口味的基础上,增加了“竹香青梅”“东魁杨梅”两种新口味;

图片来源:微博@兰芳园

图片来源:微博@兰芳园

针对即饮业务,香飘飘表示,公司聚焦饮料行业,积极创新,持续优化公司产品的研发、生产及销售管理,充分发挥公司品牌优势,积极开拓果茶、港式茶饮等即饮品类市场,通过产品创新、渠道优化、降本增效等措施,提升公司的可持续发展能力。

图片来源:香飘飘2023年财报(截图)

图片来源:香飘飘2023年财报(截图)

为了发力即饮业务,提升渠道服务能力,去年香飘飘加大了资源投入力度,招募600多名饮料销售专业人才,与公司原团队组建了一支千人规模的独立即饮业务销售团队。

今年一季度,香飘飘的即饮业务延续增长态势,实现收入2.34亿元,同比增长10.12%。

尤其是随着即饮业务的顺利推进,香飘飘经销商数量也在今年一季度单季增长达到113家至1611家。

基于良好的业绩表现,华鑫证券和华福证券都发布研报给予香飘飘买入评级。其中,华鑫证券在研报中称“利润高增超预期,降本增效成果显著”;而华福证券的评级理由主要包括:冲泡业务基本盘持续恢复,即饮业务成长性稳步释放;规模提升,精益提效,盈利能力大幅释放。

END

本文作者可以追加内容哦 !