近日,经历连续三年亏损的全聚德终于传来扭亏消息。财报显示,全聚德2023年实现营业收入14.32亿元,同比增长99.27%;归属于上市公司股东的净利润为0.6亿元,同比增长121.67%;扣非净利润0.47亿元,同比增长116.52%。

值得关注的是,业绩实现翻倍增长同时,其在资本市场的反映并不乐观。全聚德发布财报次日(4月16日),全聚德股价直接跌停,报收9.53元/股。近两日其股价稍作回升,今收盘价为10.21元/股,但距离年初14.70元/股的股价高点已经下滑30.5%。

为何全聚德的股价和业绩会出现背离现象?业绩扭亏的全聚德,距离真正融入消费者,实现业绩强突破还有多远呢?

01

营收靠主业,盈利近半靠理财

三年累计亏损7亿,全聚德2023年业绩扭亏,无疑是企业释放的利好信号,但似乎并未到资本市场“买账”的程度。

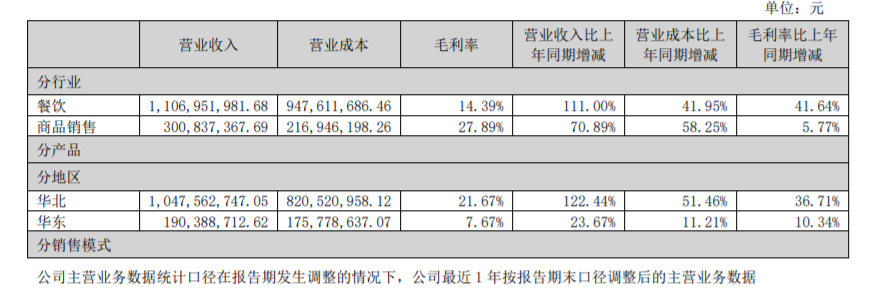

业绩表现上,全聚德全年营收和利润几近均实现翻倍增长。但深入了解可发现,全聚德营收的高增长的同时,成本高涨亦相伴而生。财报数据显示,2023年,全聚德营业收入14.32亿元,营业总成本14.1亿元,差值仅为0.22亿元。其中营业成本、销售费用分别为11.73亿元和0.55亿元,同比增长44.50%和11.42%。

分业务来看,全聚德主营业务为餐饮服务及食品加工销售业务,餐饮服务收入为11.07亿元,占营业收入比重为77.29%,同比增长111.00%;商品销售收入为3.01亿元,占营业收入比重为21.00%,同比增长70.89%;租赁收入为0.25亿元,同比增长35.33%。餐饮服务业务仍为全聚德的营收支柱。

分季度来看,经历前三季度盈利后,全聚德第四季度录得亏损,归属于上市公司股东的净利润为亏损0.11亿元。

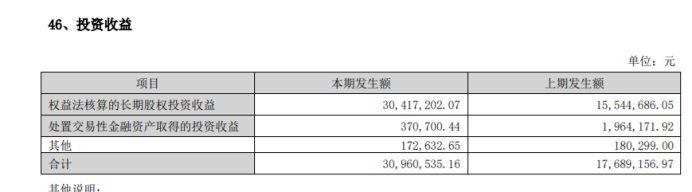

分析人士直言,2023年全聚德投资收益为0.31亿元,占净利润一半左右。全聚德的整体盈利能力或还需观察其后续发展。

中国食品产业分析师朱丹蓬直言,全聚德业绩只是阶段性的反弹,从长远来看,它缺乏支持其可持续发展的核心竞争力,机制跟体制也不能匹配目前高强度的餐饮竞争。

02

腹背受敌下的新路线探索

或是基于企业成长性等因素,全聚德在资本市场反响平平。

事实上,近年来,拥有160年历史的老字号品牌全聚德亦在尝试多条腿走路,对赛道进行拓新。如2022年年底,全聚德官宣卖酒,彼时,全聚德出现了连续十个交易日内录得6个涨停的成绩,区间累计涨幅达87.78%。2023年12月26日,全聚德股价盘中创历史新高,报20.69元/股。

不过,全聚德白酒的市场表现并不如意。2023年12月当月,全聚德天猫旗舰店显示,其店内销售的53度500ml酱香型白酒全聚德1864、53度500ml酱香型白酒全聚德传奇两款产品,售价分别为828元/瓶、568元/瓶,月销量分别为200+笔、100+笔。目前,上述两款酒在全聚德天猫旗舰店的销量分别为26笔、12笔;价格亦分别下调80元、40元。

2023年第三季度,全聚德还官宣进军休闲食品赛道,推出子品牌“零研所”,单品包括鸭脖、鸭翅、鸭掌等,陆续在线下商超、便利店及线上平台渠道销售。不过,该部分收益全聚德并未在财报中单独展示,发展情况未知。

不得不提的是,全聚德在新路线探索的同时,其本业亦处在腹背受敌的状态。当下,如全聚德需要面临与拥有607年历史的“便宜坊”,及新晋网红“四季民福”等品牌的竞争。

关于未来,全聚德方面表示将持续推进老字号“守正创新”战略,围绕年轻人的数字化消费需求偏好,从人、货、场三个基本要素和维度进一步拥抱新零售,积极与年轻消费者开展沟通与互动,线上线下努力拥抱年轻人。

不过,从目前表现来看,关于如何融入年轻人,全聚德或仍处在探路阶段。

本文作者可以追加内容哦 !