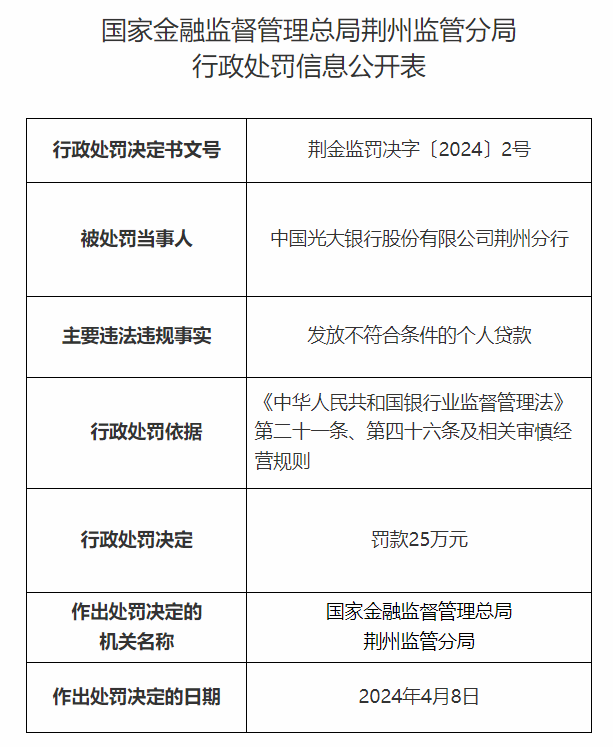

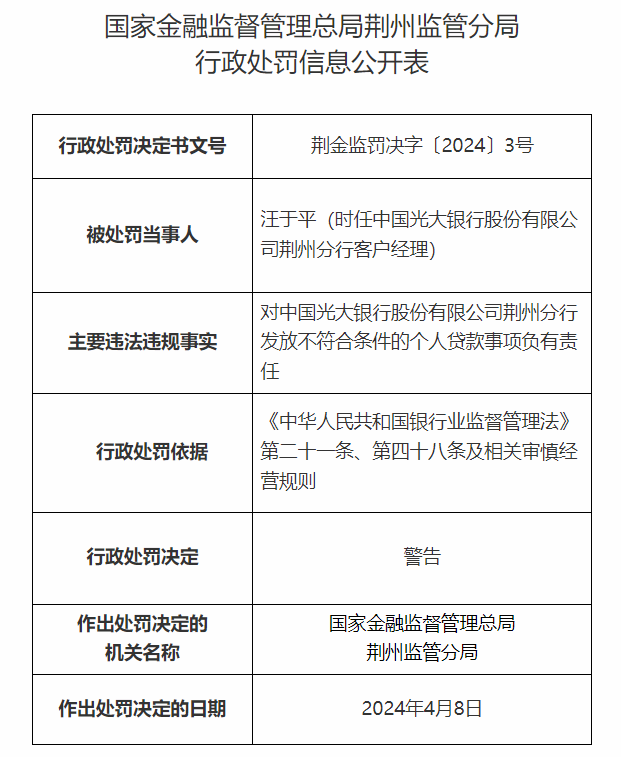

4月17日,国家金融监督管理总局荆州监管分局行政处罚信息公开显示,中国光大银行股份有限公司荆州分行因发放不符合条件的个人贷款,被罚款25万元。时任中国光大银行股份有限公司荆州分行客户经理汪于平对上述事由负有责任,受警告处分。

光大银行今年已经是第12次遭到金融监管局处罚,被罚次数排名股份行第二,仅次于民生银行。累计罚款金额高达1066万元,位居股份行榜首。

不久前,光大银行发布年报后,股价急剧下跌,如同一声震耳欲聋的惊雷,登上各大新闻热榜。

在2023年年报发布的第二天,光大银行的A股在3月28日开盘暴跌,一路下滑,全天收跌7.14%;而港股更是下跌12.79%,单日跌完今年以来的累积涨幅。

频繁的监管处罚、使投资者震惊的业绩下滑,不禁让人对光大银行的内部管理产生质疑。

开年来被罚最多的股份行

据机构之家根据同花顺iFinD数据统计,自2024年以来,光大银行已接到金融监管局开出的12张罚单,累计罚款金额达1066万元。在股份制银行中,其被罚金额高居榜首,甚至超过了业务规模的招商银行;而被罚次数则位列股份制银行第二,仅次于民生银行。综合考虑罚款金额和次数,可以说光大银行实至名归地成为股份制银行中被处罚最严厉的一家。

表1: 2024年以来金融监管总局处罚情况。数据来源:iFinD。

在这12次处罚中,有9次涉及信贷业务违规,包括贷前调查不尽职、发放不合规贷款、资金流向违规、以贷还贷等问题。这些问题涵盖了信贷业务全流程的各个环节,充分暴露了内部管理的漏洞。更为严重的是,其中一起案件甚至牵涉到员工涉嫌刑事犯罪,分行一次性被罚100万元。这些问题分布在湖北、江苏、山东、新疆、河南、吉林等各个区域,显示出光大银行信贷业务管理的严重问题和内控体系的不健全。

另有3次则是直指内部管理与控制制度不健全或执行监督不力,内控管理未形成有效风险控制,形成违规授信、经营许可证或金融许可证事项违规、表外业务管理不到位等问题。

银行本质上是经营风险的机构,若内控不足导致违规经营,将会给公司带来巨大的危害。而内控体系的建立和执行监督的到位程度,本质上也是内部管理的一部分。这些内控漏洞暴露了光大银行的管理积病,已不容忽视。

高层被查,内部风波不断

从业务端溯及上游,则看到贪腐问题频发,内部风波不断。

据相关报道,2021年以来,“光大系”先后有十余人被查,涉及包括多位银行高管,数量之大引起行业震动,光大银行被称为金融反腐“重灾区”

这些涉案人员中包括已退休多年的中国光大控股有限公司原党委书记、行政总裁陈爽,以及中国光大银行原党委副书记、副行长张华宇等。其他被查或开除的高管还有光大银行南宁分行行长周江涛、光大银行信息科技部业务经理陈玉河、光大银行交易银行部总经理夏伟、光大银行副行长张华宇以及光大银行原南宁分行行长苏树德等。

2023年4月5日,中央纪委国家监委宣布,光大集团原党委书记、董事长李晓鹏涉嫌严重违纪违法正在接受调查;10月9日,李晓鹏被开除党籍和公职;10月12日被批准逮捕。而其前任唐双宁,于2017年在光大集团董事长之位退休,也于2023年7月被查,今年1月以涉嫌贪污罪、受贿罪被逮捕。

集团的最高领导前后两人落马,内部贪腐问题之严重,已是昭然若揭。 需关注的是,李晓鹏曾于2017年12月至2022年3月任光大银行董事长,前文提到,其任期初的副行长张华宇,也在2022年落马。从集团到银行内部,贪腐之气确难割开。

高层被捕,余波不断。李小鹏的继任者,王江,仅上任一年多就因工作调整,于2023年11月辞任。党委书记吴利军其后接棒。

高层贪腐问题频发,其上层风气多大程度上影响中下层业务管理和经营,尚无法量化。我们所能推测的是,滋生问题的土壤,光大银行内部,必然存在自我监督体系不到位等问题。

业绩失速,削利润补风险

屡受处罚,高管落马,经营业绩下滑,这三者似乎是相伴相生的。

2023年,光大银行营业收入同比往年下降3.9%,利息净收入同比下降5.4%;净利润同比下降9%,摘得在已公布业绩的7家A股上市股份行中,净利润最二大跌幅,与兴业银行共同成为榜单中仅有的净利润下滑的股份行。

图2:A股上市股份行2023年营收、净利润同比增长情况。数据来源:iFinD。

对于这样的业绩表现,股票市场用脚投票,给出了单日股价下跌超7%的历史性记录。

光大银行净利润跌幅大幅高于其营收跌幅,主要原因在于加大计提的信用减值损失,比往年增加了近15亿元,相当于当年净利润的4%。

通常情况下,增加信用减值损失,是为了增强风险抵御能力,增厚拨备覆盖率。然而光大银行2023年拨备覆盖率相比往年反而略有下降,从187.9%下降到181.2%。不良贷款率维持了往年的1.25%。也就是说,营收、净利润双降的光大银行,风险抵御能力也没有加强。

那么,增加的信用损失计提去了哪里?根据公司年报,光大银行2023年不良贷款余额为508亿元,至2023年末,不良贷款余额为474.76亿元。可见,光大银行在2023年进行了大量的不良贷款处置。需知,不良贷款核销的金额,是从信用损失准备金中提出,这会形成拨备覆盖率的下降。为了防止拨备覆盖率的大幅下滑,即风险抵御能力的大幅减弱,光大银行不得不加大计提信用减值损失,为信用损失准备金提供增量。

对于第四季度大幅计提信用减值损失,造成全年利润大幅缩减,光大银行解释称是为了增加拨备覆盖率。但真相或许是,核销风险资产增加、不得不加大信用损失计提,挽回拨备覆盖率水平。光大银行同时表示,未来将持续增加拨备覆盖率的水平。

营收下滑,净息差下降,还要增加拨备。这体现了光大银行在顺周期时,并没有做好利润积累、增厚拨备蓄水池,而在逆周期时,不得不做出抵御风险、牺牲利润的选择。

另一方面,增加拨备投入可能暗示着对未来可能出现的更多不良资产风险的担忧。2023年银保监会和中国人民银行发布《商业银行金融资产风险分类办法》(下称《办法》),提出了金融资产风险分类要求。《办法》第四十八条规定,商业银行自2023年7月1日起新发生的业务应按该《办法》要求进行分类。对于2023年7月1日前发生的业务,商业银行应制订重新分类计划,并于2025年12月31日前,按季度有计划、分步骤对所有存量业务全部按《办法》要求进行重新分类。

假设在2025年重新分类后,存量不良资产增加,那么拨备覆盖率就会直接下降。因此,提前有计划地增加计提拨备成为必要选择,无论当年利润如何。然而,这些只是最坏的推测,实际情况仍需时间来验证。

但我们可以肯定的是,前期的风险抵补能力没有增强,未来的经营业绩只会更加捉襟见肘。正如光大银行在2023年相比于其他股份行,无法削弱拨备来补充利润水平。

管理层大换血,加强内部控制和管理是当务之急

近期有媒体在企查查发现,中国光大银行股份有限公司已发生工商变更,法定代表人、董事长由王江变更为吴利军,同时多名主要人员发生变更。

2024年2月,光大银行公告称,吴利军的董事长任职资格已获金融监管总局核准。据相关报道,吴利军曾在原证监会、深交所任职多年,多次推动跨境资本市场合作项目落地。

此番任命,反映了光大银行加强内部控制和管理的决心。

不仅董事长换帅,行长王志恒也于2023年3月新上任。此外,副董事长、执行董事、首席财务官等职位也有人员调整。2024年3月,光大集团党委副书记崔勇当选为副董事长,副行长齐晔、杨兵兵当选为执行董事,资产负债部总经理刘彦于1月当选首席财务官。

管理层的大换血,给光大银行注入了新的生机。然而同岗位前后多任高管被查的前车之鉴,还需警惕。一个优秀的企业,若能建立健全治理机制、创立完善的控制体系、形成良性的人员约束和激励作用,或许上到高层贪腐问题,下到业务人员合规展业问题,亦能有所改善。

在利率下行的环境下,大部分股份制银行在2023年全年业绩均未获得明显增长。而银行业务同质化问题较严重,如何吸引优质存量客户成为重要课题。无论是采取特色化经营战略,还是低价竞争,亦或是强调有温度的服务,都需要细致的经营管理水平,形成全行上下高效执行落地的业务开展和强风控能力。而在业绩和风险双压力下,对于业务人员违规放贷、中台审批不审慎、贷后管理不充分等问题,风险容忍度如只降不升、管理漏洞带来的后果只会更严重。

展望光大银行未来发展,唯有完善的自我管理,有效的奖惩制度、激励机制,健全内控体系,形成自上而下的求真务实的工作之风,才能为业务的发展和增长提供稳固的平台,才能获得这场竞争的入场券。若是管理都不到位,内部风险问题频发,何谈外部存量竞争?

本文作者可以追加内容哦 !