引言:

募资扩产能,这是爱玛科技在2023年做过的最大动作。

然而与管理层准备大干一场的势头相背,爱玛电动车的终端动销却越来越弱了。爱玛科技最新年报显示:“2023年,公司电动自行车销量同比仅增长5.85%,电动摩托车销量同比下滑18.72%”。

上述两大业务过去一直占到爱玛科技总营收的九成以上。

车卖不动的趋势却难以抵挡爱玛管理层扩张的步伐。去年2月份,爱玛科技发行20亿元可转债,其中15亿元用于建设丽水爱玛车业科技有限公司新能源智慧出行项目(一期),该项目建成达产后将新增300万辆电动两轮车年产能。

值得一提的是,这次20亿元的可转债发行规模超过了公司2021年首次招股时的16.8亿元。

目前这笔可转债面临着无法转股,及转股后项目盈利不及预期摊薄公司每股收益的双重风险。

而在《侦探猫》看来,上述风险触发的概率极高。

一、新国标增量红利接近尾声

电动两轮车是一个极其成熟的市场。

该行业自1995年诞生以来相继经历了“起步、高速成长及成熟”阶段,创立于1999年的爱玛科技可以说是行业元老级的选手。

早在2013年,国内电动自行车年产量就达到了3695万辆,按照当时中国家庭4.3亿户的数量计算,每5户家庭就有超过4辆二轮电动车。

由于市场早早进入到饱和状态,接下来的5年中,国内电动两轮车的年产量呈逐年递减趋势。

直到2019年《新国标》的实施,电动两轮车行业再迎增长时代。

绿源电动招股书中提到,2019年-2022年,我国电动两轮车年度销量分别为3680万辆、4760万辆、4980万辆、6070万辆。较新国标实施前每年平均3200万辆的销量累计增加约6700万辆。

此前有券商测算新国标需要实际替换的电动两轮车存量接近1.5亿辆,但在新国标实施距离结束不到一年时,相关公司的销量趋势已经表明券商1.5亿辆的替换量预测过于乐观。

2023年,不仅爱玛电动车卖不动了,老大哥雅迪的销量增速也是过去四年最慢的。

而且从新国标推出后增量受益最大的车型——“电动摩托车”的销量看,这种红利消退的趋势更加明显。

2023年,爱玛的电动摩托车销量增速同比下滑18.72%,同期雅迪主要包括电动摩托车的板块“电动踏板车”销量同样同比下滑5.58%。

在距离新国标结束一年前,电动两轮车销量式微的势头已经十分明显了,如按此趋势,2024年电动两轮车只会越来越不好卖。

增量时代切换成存量时代后,爱玛新增的300万辆产能将卖给谁?是否会拉低公司的净资产收益率?

二、爱玛电动车的微弱优势

电动两轮车市场的竞争一向都很激烈。

由于市场上的品牌很多,且产品难以产异化,价格战便是这个行业的家常便饭。

据《侦探猫》统计,2019年-2023年,爱玛科技电动自行车与电动摩托车单价的复合增速分别为1.55%与0.7%。同期雅迪控股电动自行车与电动踏板车的单价年复合增速分别为2.95%与0.75%。

简而言之,两家最头部的电动两轮车企业每年单车提价的幅度仅在通胀率(CPI)附近。

爱玛科技在年报中坦诚提到:“行业竞争呈现出新的态势,具体体现为在提升产品性能、扩大服务覆盖的同时不断降低销售价格,竞争难度大幅度提升”。

即使新国标的实施使一些中小品牌退出,行业集中度进一步提升,但头部企业势均力敌的局面使得任何一家企业想提高利润率都十分困难。

而在行业内卷之际,爱玛科技在电池技术上的短板,以及高端化方面的缺陷被进一步放大。

2023年,雅迪控股的电动自行车同比增速虽然放缓,但仍然高出爱玛科技18.5个百分点,对应到销量端——2022年雅迪电动自行车必爱玛电动自行车多卖出约174万辆,到2023年这一差距为396万辆。

也就是说,相比于爱玛,雅迪才是那个拥有阿尔法的玩家。雅迪之所以能在行业放缓之际仍然维持20%以上的销量增速,其不仅有更高品牌知名度的支撑,还有来自公司对包括“蓄电池”与“电机”等核心零部件的自研能力。

举例而言,雅迪的大部分中高端车型采用的是自家的第三代TTFAR石墨烯电池,爱玛电动车的电池则主要采购自天能与超威。暂不论双方同一层次电池的性能如何,但在消费者眼中,“爱玛被打上了组装厂”的标签。

而且在面向未来的研发比拼中,我们并没有看到任何爱玛翻盘的势头。

2023年,爱玛的研发投入为5.89亿元,占总营收的2.8%,同期雅迪的研发投入为11.92亿元,是爱玛的2倍多一点,研发费用率也较爱玛高出0.6个百分点。

爱玛唯一拿得出手差异化优势或许就只在于“颜值”了,但颜值的壁垒又会有多高了?

三、限售股的危险性

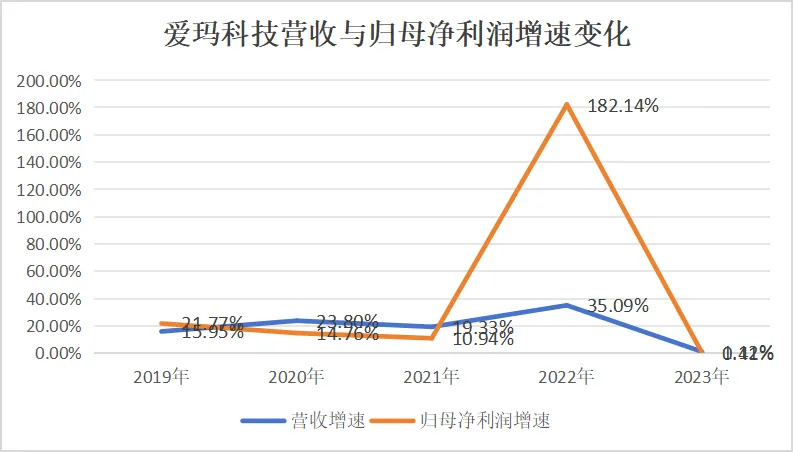

自去年第二、三季度连续出现营收下滑后,果不其然爱玛科技2023年的业绩并不好看——公司营收微增1.12%至210.36亿元,扣非归母净利润同比下滑1.83%至17.64亿元。

不过这样一份不理想的业绩发布后,公司股价在短短7个交易日内暴涨了近17%。

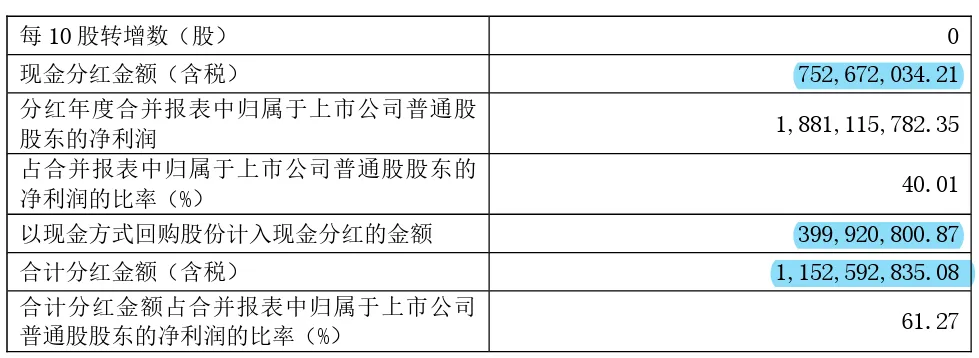

刺激爱玛科技股价的当然不是业绩,而是公司破天荒的大分红。

年报显示,2023年爱玛科技现金分红总额为7.53亿元,占公司年度归母净利润的40%,此外公司还回购了3.99亿元的股份,如此以来爱玛科技“分红+回购”的总金额占到公司年度归母净利润的61.27%。

虽然按照公司年末25元/股的股价计算,股息率不到3%,但市场对这次“分红+回购”的动作格外欢迎。

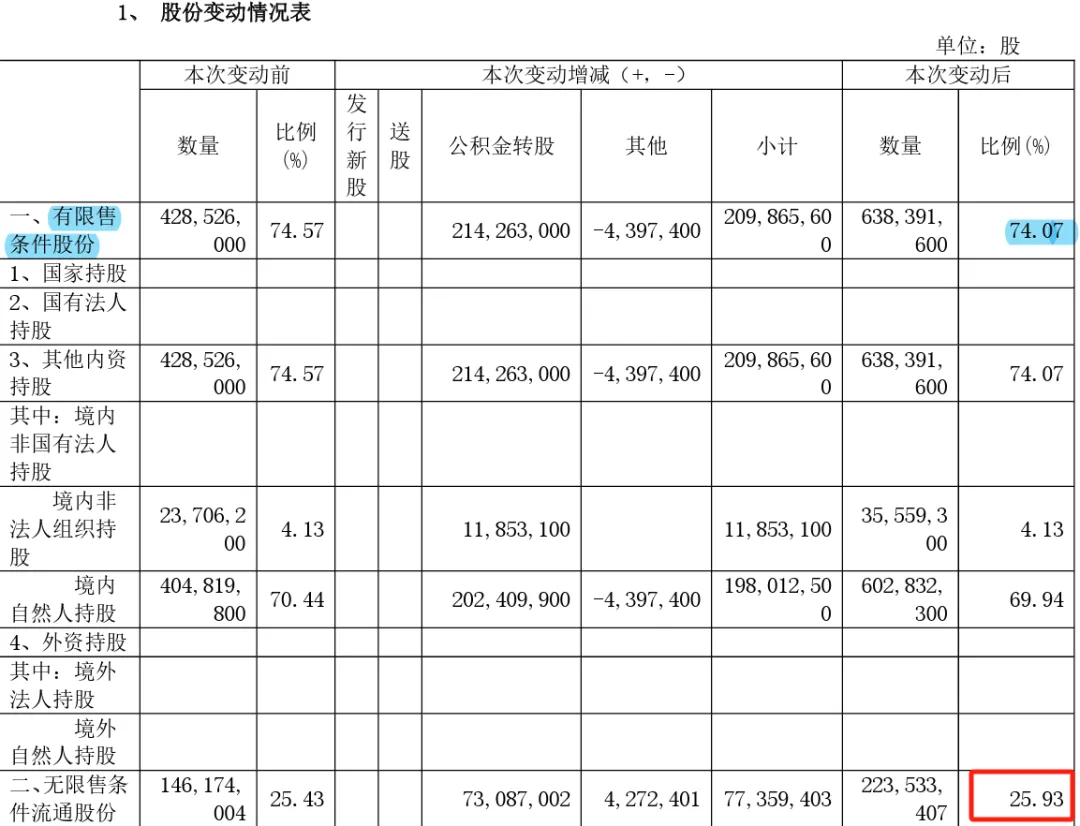

不过,爱玛科技股价容易暴涨还有他因,比如公司8.62亿元股本中只有不到26%的股本允许在市场交易,剩余74%的股本只能等到2024年6月17日才解禁。

我们一直认为,限售股股价的走高是经不起考验的,只有当所有股份上市流通时,公司的定价才更合理。

此外,对于爱玛管理层而言,他们有动力推高公司的股价。这不仅有便于其一年后解禁时变现更多财富,还有来自20亿元可转债转股的压力——爱玛科技在可转债募资说明书中承诺:一旦正股股价低于规定可转债股价的85%,就会调整转股价,去年爱玛科技就将可转债的转股价从39.99元调低为39.64元。

但一家上市公司的定价来自公司未来赚取自由现金流的能力,而不是管理层的意愿。就爱玛科技而言,在新国标红利消退,公司业绩明显放缓之际,其未来自由现金流的增长预期是下降的。

也就是说,公司近期股价的暴涨缺乏确定性支撑。

或者换个角度看,当前爱玛科技与雅迪控股的静态市盈率分别为15.43倍与14.11倍,在竞争优势与业绩增长势头均不及雅迪控股的背景下,如果雅迪控股的估值是合理的,爱玛科技就属于高估。

要消除这种质疑,爱玛科技就要向市场证明它的成长势头只是暂时性的。

结语:

与主流市场观点不同,我们认为电动两轮车随着新国标红利的结束再度进入到增长放缓的成熟阶段。

此时与新国标实施前夕相关公司飙升的股价趋势相反,许多公司面临着股价回调的风险。不过,由于电动两轮车保有量的扩大,这种放缓趋势要弱于新国标实施前的成熟阶段。

本文作者可以追加内容哦 !