码字不易,未获授权,转载必究

首发于订阅号,见主页

一直不想把公司分析做得太复杂,大道至简,其实抓住一两个最关键的点就够了。最主要的还是要把企业的生意模式想通,企业相对于竞争对手的优势在哪里,这个优势到底可不可靠。之后所有聊到的公司我都尽量以这个思路来。

对于$富森美(SZ002818)$ 这家公司,业务稳定简单,作为投资标的来说挺让人放心的,目前是我仅次于$腾讯控股(HK|00700)$ 的第二大持仓。

公司核心竞争优势或者说护城河说白了就是地段,在早期抢占了核心商圈的地,现在地段已经成熟,没有新的地块可以供应了,而且南北两个商场都在宜家的旁边,作为家居卖场这种天然流量目前看来是不可复制的,这也就保证了富森美稳定的租金现金流。如果想在成都做家具生意,到富森美去开门店应该还是第一选择。

看了下目前市面上对富森美的负面看法,主要有以下两点:

1. 家族企业,大股东持股比例太高。

2. 公司为了寻找业绩增长点,直接下场做投资甚至炒股,导致业绩不可预测。

对于第一点,我觉得不应该是负面的。其实大股东在上市公司中持股比例越高,就越容易与上市公司休戚与共,上市公司也就越容易赢利,越愿意分红,毕竟高持股大股东才有更大的动力把公司经营好,创造更多的自由现金流。当然,一些利用控制权做利益输送,损害其它股东的另当别论。

关于第二点公司的投资部分,今天好好来扒一扒。

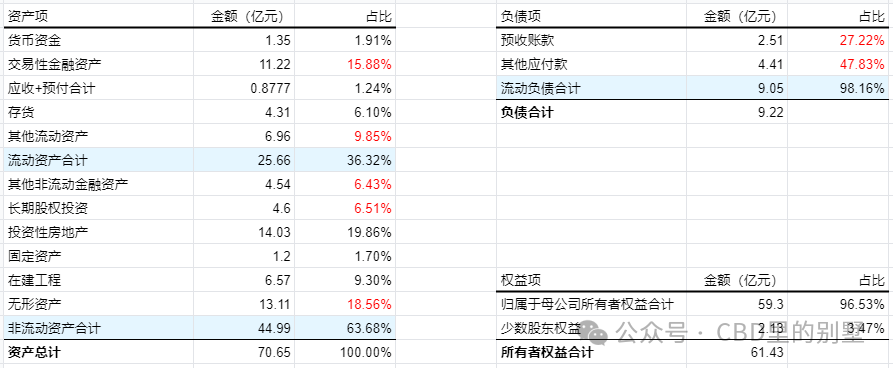

以下是富森美一个简易的资产负债表,数据来自公司2023年年报:

其中涉及到投资的部分主要是交易性金融资产、其他流动资产、其他非流动金融资产、长期股权投资,接下来我们一个一个来看。

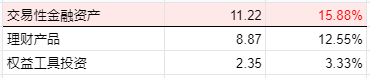

交易性金融资产

属于以公允价值计量且其变动计入当期损益的金融资产,这部分占总资产比例为15.88%,主要分为两项,理财产品和权益工具投资,如下图:

15.88%看起来很多,但是其中12.55%都是理财产品,主要是一些低风险的债券或者货币基金,整体的市值波动是非常小的,变现也很容易。这一部分理财产品加上账上的货币资金(8.87+1.35=10.22亿元),完全覆盖了公司所有的负债总和(9.22亿元)。

另外的3.33%才是权益工具投资,里面包括大全能源的股票、持有的两个私募基金以及一些新股申购,期末金额一共为2.35亿元。这部分资产以二级市场价格计价,每天都在波动,23年给公司亏了1.24亿。

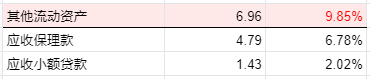

其他流动资产

资产负债表是按照资产的可变现流动性,从易到难,由上到下排列的。所以越往下的部分流动性越低,公司如果将资产划分到越下方的列项中,表示其投资周期越偏长期。

其他流动资产是富森美的保理小贷业务,算是在家居卖场的业务上引申出来的,为一些租户提供商业保理和小额贷款。这部分严格来说不算是投资资产,风险控制得当的话其实不会有大的价值波动。

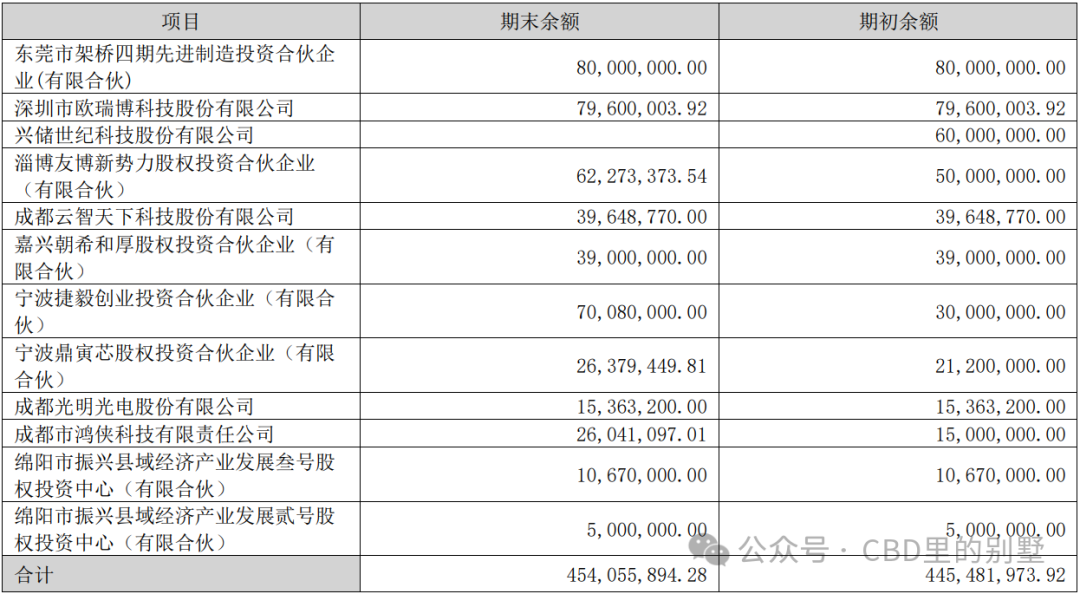

其他非流动金融资产

在报表附录中可以了解到,这部分主要是一级市场的投资,占总资产比例为6.43%,如下图:

这部分资产也是以公允价值计量且其变动计入当期损益,但是一级市场的公允价值变化远没有二级市场来的快,一般在企业新一轮融资的时候才会更新估值。22年和23年这部分资产为富森美带来了1756万,6857万元的公允价值变动收益。考虑到普通投资者接触一级市场比较困难,这部分钱相当于拿给富森美来间接投资了。

长期股权投资

长期股权投资金额4.6亿,占比6.51%。其中只有对宏明电子的投资一项,也是公认后期潜力比较大的一个投资,宏明电子目前在做IPO的准备。富森美现在对宏明电子做联营企业来处理,权益法记账,当年报表净利润×持股比例,计入上市公司的利润里。23年为公司带来4511万元的投资收益。

综上所述,真正由于公允价值波动对公司业绩造成亏损影响的投资资产,只有2.35亿元的权益工具投资,记在交易性金融资产下,占总资产比例仅3.33%。考虑到公司目前的估值,我觉得这个比例我是完全可以接受的。当然能接受并不代表它就是对的,实话讲这个投资确实没有必要,更理性的做法还是把这个钱拿来做回购注销,或者分给股东让股东自己来支配。

2024.04.18

本文作者可以追加内容哦 !