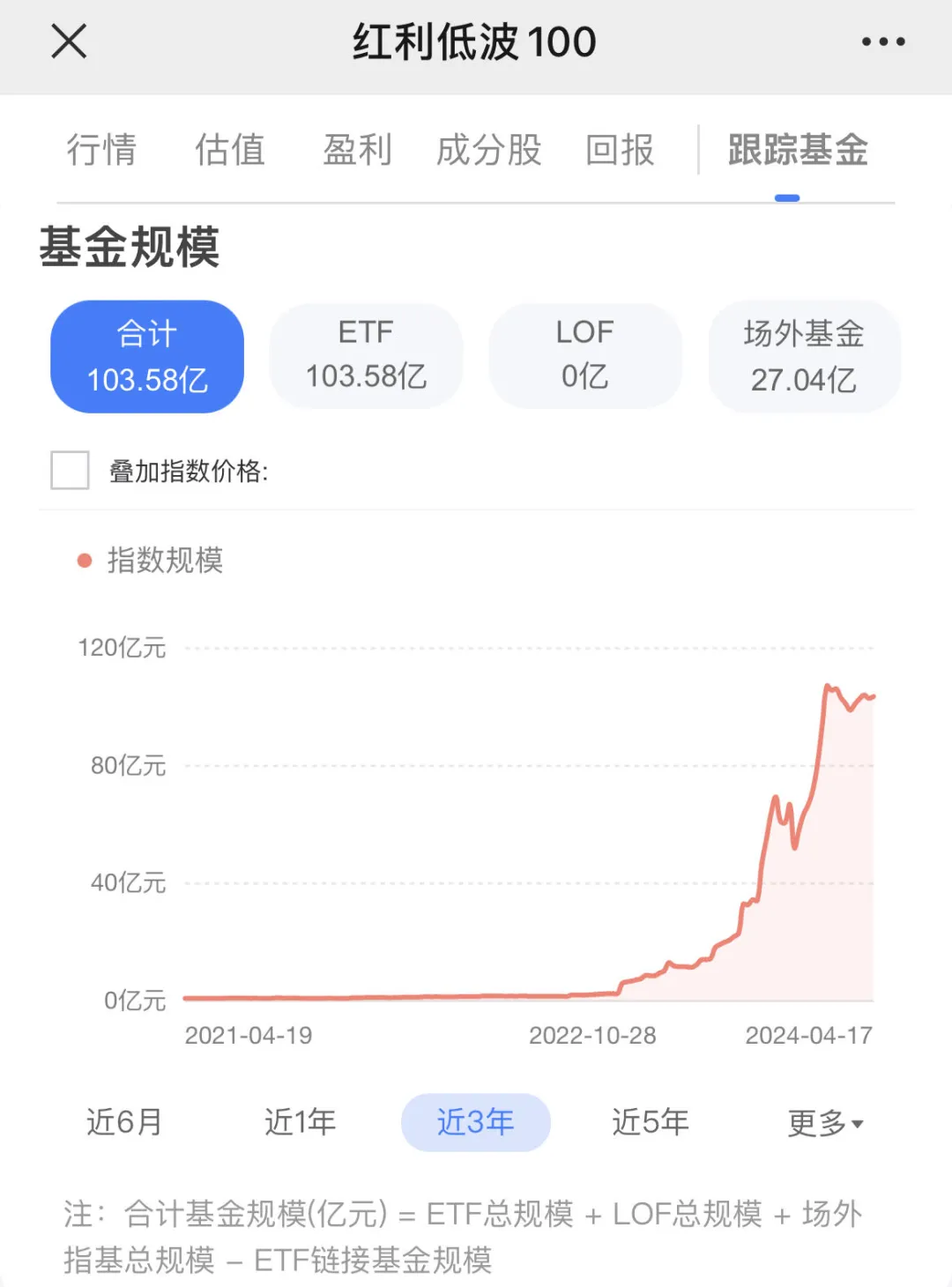

短短1年左右的时间,红利低波(H30269.CSI)和红利低波100(930955.CSI)这两只指数的跟踪基金规模,均从小几亿级别,快速增长到了百亿以上,翻了20几倍。

究其原因,主要有两点:

一方面,这两只指数的跟踪基金投资回报很稳健。

下图是红利低波ETF(512890.SH)和红利低波100ETF(515100.SH)在近3年的价格走势:

在大环境熊市的背景下,走出这种慢牛市,比较优势太明显了。

另一方面,经历了这轮漫长熊市和偶尔的腥风血雨,越来越多的投资者开始意识到红利、低波这类防御型指数的价值。

"红利低波"是同时采用了红利和波动率的双因子SmartBeat指数,这两个因子均是防御性质的。

红利因子有效的原因,前面聊过多次了,概括来说就是:估值低、现金流好、基本面健康。

波动率因子之所以有效,即低波动的股票为什么回报更好,主要是因为:高波动股票容易因为各种各样的原因被高估,甚至泡沫化,其背后经常隐藏着炒作风险,而低波动股票则正好相反,容易被低估,所以买入之后回报更好。

防御型因子的出发点虽然是控制风险,但是长期下来的投资回报其实也不差,因为风险控制好了,不给净值挖大坑,长期稳健收益的复利累积下来,也会很可观。

红利+低波,双因子强强结合,取得了"1+1>2"的效果。

红利低波和红利低波100这两只指数其实区别不大,主要就两点:

一是成份股数量不同,红利低波是50只,红利低波100是100只。

二是权重计算方式不同,红利低波采用股息率加权,而红利低波100是股息率/波动率加权。

下面是这两只指数的详细编制规则:

(1)红利低波(H30269.CSI)

全称为“中证红利低波动指数”,从中证全指成分股中,选取了50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的股票作为指数成分股。

在选择成分股时,先剔除一些过去有不分红经验的、市值和流动性较小的公司,再剔除近一年股利支付率过高的、近三年股利不增长的公司,剩下的公司按近三年平均股息率和近一年波动率排序,选取股息率最高和波动率最低的50只股票作为成分股,并采用股息率加权计算指数。

(2)红利低波100(930955.CSI)

全称为"中证红利低波动100指数",从中证全指成分股中,选取100只流动性好、连续分红、股息率高且波动率低的的股票作为指数成分股。

在选择成分股时,先剔除一些过去有不分红经验的、市值和流动性较小的公司,剩下的公司按近三年总股息率和近一年波动率排序,选取股息率最高和波动率最低的100只股票作为成分股,并采用股息率/波动率加权。

除此之外,其实还有一只"红利低波"指数:东证红利低波(931446.CSI),这只相对小众一些,没有ETF跟踪,只有场外指数基金,规模也不像前两者获得了爆发式增长,最新规模也只有13.93亿元。

东证红利低波的指数编制规则和前两者的区别也更大一些。

东证红利低波在选择成分股(100只)时,先剔除一些过去有不分红经验的、流动性较小的公司,再剔除过去三年扣非ROE排名后30%的公司,接下来,从预期股息率排名前40%的公司中,选择波动率最低的100只股票作为成分股,并采用预期股息率加权。

其中,预期股息率 = 过去三年股利支付率均值/市盈率

东证红利低波考虑到了净资产收益率ROE,剔除了ROE排名后30%的股票,这是红利低波和红利低波100所没有的。

从经济逻辑的角度讲,这个做法合理,因为ROE衡量的是企业的赚钱能力,企业赚到钱了才有能力分红,没有ROE配合的分红,是无源之水、无本之木。

$红利ETF(SH510880)$$红利低波ETF(SH512890)$$红利低波100ETF(SH515100)$

#第三个“国九条”出台,A股将迎大牛市?##3000点支撑有力,市场底部筑牢?#

本文作者可以追加内容哦 !