导语

3月挖掘机内销增速转正,同比增长9.27%;

七部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》。

事件驱动#3000点支撑有力,市场底部筑牢?#

3月挖掘机内销增速转正,同比增长9.27%。

2024年3月销售各类挖掘机24980台,同比下降2.34%,其中国内15188台,同比增长9.27%;出口9792台,同比下降16.2%。2024年1-3月,共销售挖掘机49964台,同比下降13.1%;其中国内26446台,同比下降8.26%;出口23518台,同比下降17.9%。

七部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》。

近日,市场监管总局、国家发展改革委、工业和信息化部、生态环境部、住房城乡建设部、商务部、应急管理部七部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》。围绕设备更新、消费品以旧换新和回收循环利用三个方面布置标准提升工作任务:

一是加快提升能耗能效标准,持续完善污染物排放标准,加强低碳技术标准攻关,提升设备技术标准水平,筑牢安全生产标准底线。今明两年完成重点国家标准制修订113项,持续引领设备更新。

二是推动汽车标准转型升级,加快家电标准更新,强化家居产品标准引领,加大新兴消费标准供给。今明两年完成重点国家标准制修订115项,有效促进消费品以旧换新。

三是推进绿色设计标准建设,健全二手产品交易标准,提升废旧产品回收利用标准,完善再生材料质量和使用标准,加大回收循环利用标准供给。

行业透视

4月8日,经国务院同意,住房城乡建设部印发《推进建筑和市政基础设施设备更新工作实施方案》,部署各地以大规模设备更新为契机,加快行业领域设施设备补齐短板、升级换代、提质增效,提升设施设备整体水平,满足人民群众高品质生活需要,推动城市高质量发展。根据《实施方案》,更新淘汰使用超过10年以上挖掘、起重、装载、混凝土搅拌等工程机械设备。鼓励更新购置新能源、新技术工程机械设备和智能升降机、建筑机器人等智能建造设备。《实施方案》有望对工程机械的国内需求起到拉动作用。

与此同时,国内挖机销售传来好消息。

国内数据逐步改善,3月挖机销售数据保持同比为正。

根据中国工程机械工业协会对挖掘机主要制造企业统计,2024年3月销售各类挖掘机24980台,同比下降2.34%,其中国内15188台,同比增长9.27%;出口9792台,同比下降16.2%。国内挖掘机销售数据高于此前CME的预测数据,挖掘机内销数据表现良好。后续预计随着《实施方案》的细则逐步落地,行业更新需求有望带动国内挖掘机需求继续转暖。

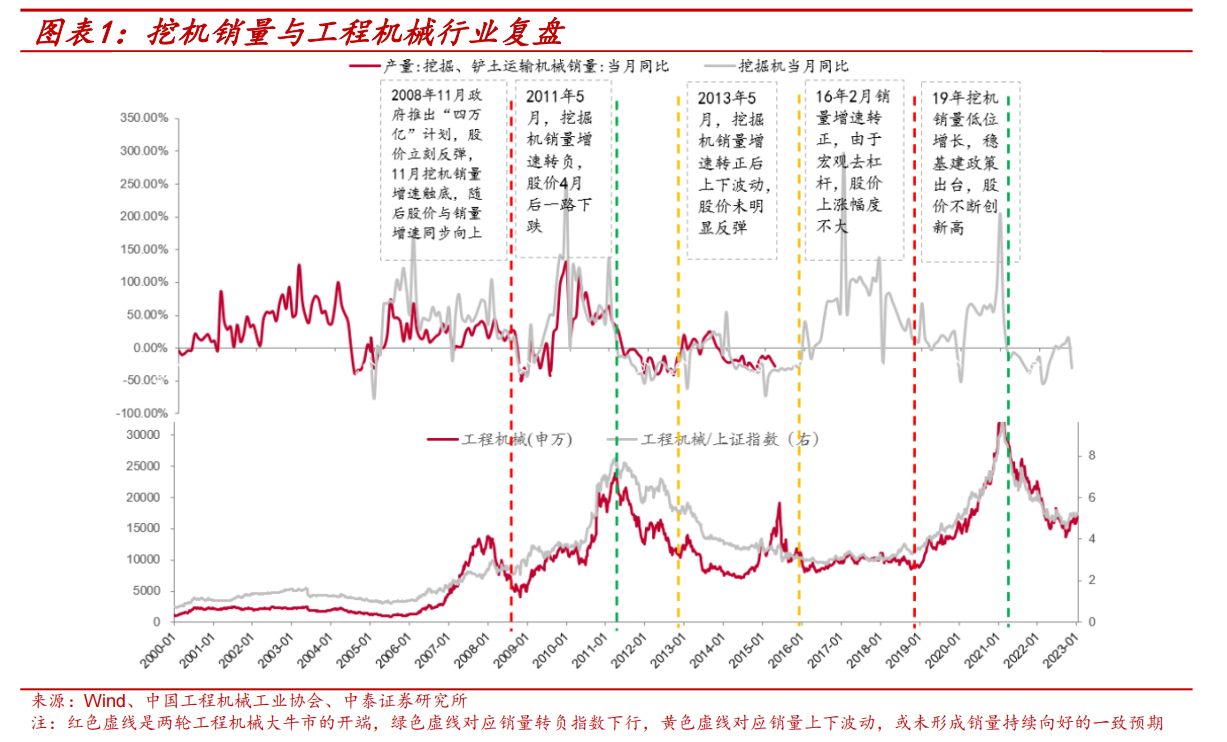

挖掘机销量持续正增长是工程机械板块持续跑赢的必要条件,行业目前处在第二轮下行周期的磨底期,现阶段核心跟踪挖机销量(判断周期何时反转)及主机厂业绩(选择弹性更大的标的)。

(来源:中泰证券)

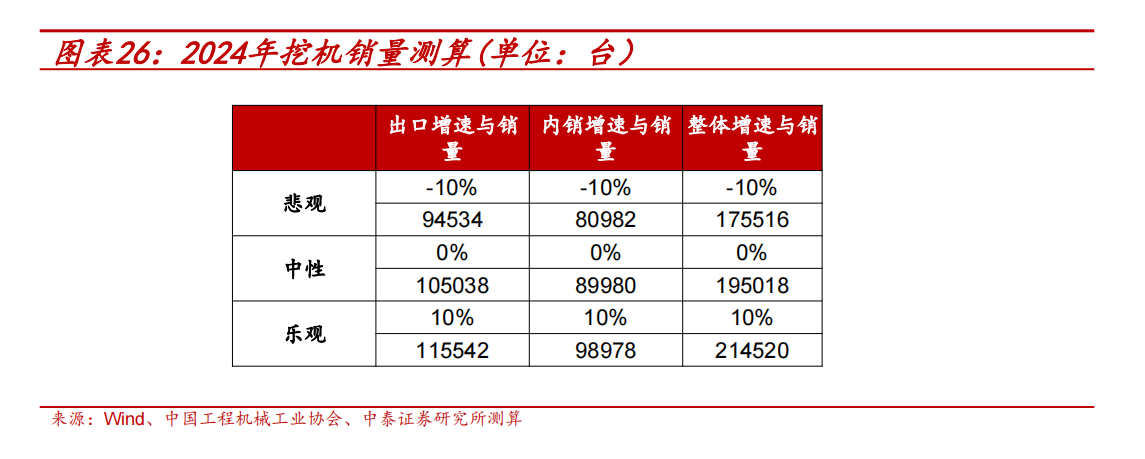

整体来看,2024年行业不悲观,预计行业整体波动收敛。

假设24年挖掘机出口增速-10-10%,国内挖机增速-10%-10%。据此测算三种假设情形下,挖机销量区间位于17.6-21.5万台之间,预计波动收敛。

分产品

挖机销量磨底,2024年1-2月挖机累计销量2.5万台,同比-21.7%,2023年后周期品种如起重机、混凝土率先转正,由于低基数和下游更多元,2023年工程起重机整体销量同比增长10%,24年产品间的结构差异或将延续。

分市场

内销有望触底。23年挖机内销9万台,已从20年销量高点29万台下滑70%。根据我们测算,22-25年挖机的理论自然更新需求为8.6/10.3/14.6万台,24-25年有望进入新一轮更新周期;

出口海外市场空间仍巨大。工程机械全球万亿市场规模,短期看点在于东南亚及一带一路市占率提升,中期看点在于西欧及俄罗斯市场,远期看点在于本地化建设提升北美市场份额。

整机厂业绩边际企稳,利润弹性有望释放。行业下行期,得益于新兴产品高增和出口占比提升,整机厂实现净利润转正。由于产品和地区布局差异,业绩弹性有所不同,挖机销量磨底期,挖机占比小、出口弹性更大的企业业绩相对更加稳健。

(来源:中泰证券)

展望2024年,行业波动预计收敛。

由于出口基数提高,全球各区域需求有一定不确定性,假设24年挖掘机出口销量增速-10-10%,

国内理论自然更新需求于24年进入上行周期,实际购机需求受到开工和资金情况影响,或有一定滞后,假设国内挖机增速-10%-10%。据此测算三种假设情形下,挖机销量区间位于17.6-21.5万台之间,预计波动收敛。

投资策略

随着发达国家能源转型和发展中国家工业化推进,全球头部矿山公司进入新一轮资本扩张周期,矿山装备有望维持高景气。

矿山品味数下降带来资本开支密度提升,进一步拉动矿山装备及备品备件需求。中国矿山企业在海外的资源配置爆发式增长,有望带动中资设备商全球份额提升。

关注矿山机械、耐磨件,以及在矿山领域快速突破的工程机械公司。

中泰证券认为,23年工程机械行业取得区间收益发生在销量增长/业绩预期向好的阶段,24年建议关注3-4月旺季销量,以及业绩弹性释放的标的,整机厂建议关注山推股份、徐工机械、中联重科、三一重工;零部件企业建议关注恒力液压、福事特。

太平洋证券认为,后续预计随着《实施方案》的细则逐步落地,行业更新需求有望带动国内挖掘机需求继续转暖,建议投资者关注工程机械板块的投资机会。

建议关注以下方向:1)工程机械整机:推荐三一重工、徐工机械、中联重科、柳工;2)工程机械核心零部件:推荐恒立液压。$柳工(SZ000528)$$建设机械(SH600984)$$中联重科(SZ000157)$

个股精选

柳工

24Q1公司预计实现归母净利润4.57-5.36亿元,同比 45-70%;扣非后归母净利润4.13-4.92亿元,同比 51%-80%,超出市场预期;重视出口机遇,24Q1海外收入占比超过50%;多元化发展,平滑周期波动,股价创9年新高。

中联重科

2023年全年实现营业收入470.75亿元,同比 13.08%;实现归母净利润35.06亿元,同比 52.04%。Q4实现营收115.61亿元,同比 5.26%;归母净利润6.51亿元,同比大增373.71%。境外收入达到179.05亿元,同比大幅增长79.20%,海外市场表现亮眼,全球化布局成效显著提升。

徐工机械

推动大规模设备更新行动方案,国内工程机械行业有望触底向上;公司国际化布局快速推进,境外收入占比提升至41%,全球竞争力逐步凸显;混改 重组 股权激励,看好长期盈利能力逐步提升。

本文作者可以追加内容哦 !