过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

据测算,国内扫地机器人市场中,科沃斯和石头科技合计占比超过6成,分别是行业老大和老二,而最近两三年的最大跌幅均超过80%。今天一起了解一下这两家公司的情况,我们不做未来的判断,主要是用数据说话,通过回顾历史行情理清股价的背后逻辑,顺便把公司和行业的情况讲解一下,仅供大家参考学习。

一、科沃斯

1.股价历史波动

科沃斯是历史上著名的大牛股,2020年到2021年,一年多的时间里股价上涨超过10倍。之后,股价从2021年下半年调整至今,2年多的时间里,股价最大跌幅超过86%,目前跌幅超过80%。

2.主营业务

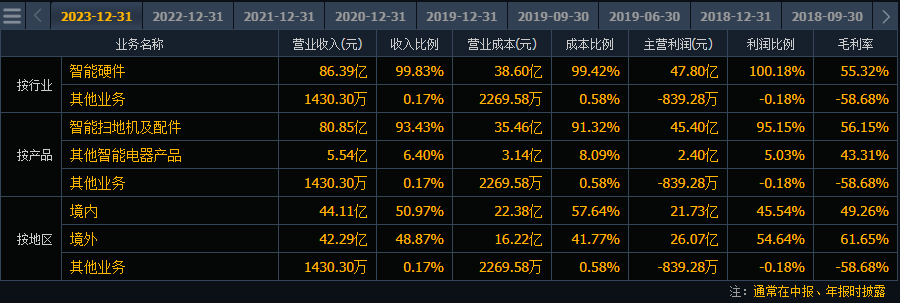

公司主要产品大致可划分为服务机器人和清洁类小家电等两大模块,核心产品包括扫地机器人地宝系列、擦窗机器人窗宝系列、割草机器人GOAT,吸尘器等等,营收上约各占一半。

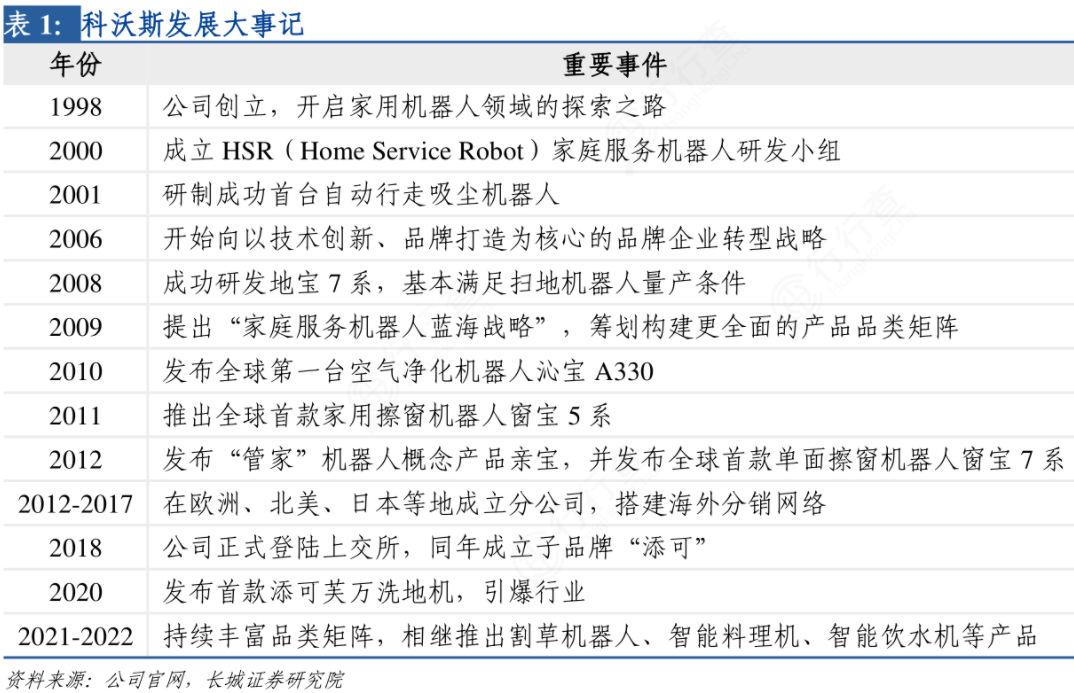

3.发展历程

科沃斯前身可以追溯到1998年的泰怡凯苏州,是当时生产赫赫有名的春花牌吸尘器的国有企业。在2001年我国加入世贸组织后,科沃斯转型为海外企业做代工服务。2006年,公司建立了“科沃斯”开始自主品牌运作。2017-2018年,科沃斯为了开发海外市场重新布局ODM业务,随后发现ODM业务不仅投入多,盈利能力还远低于自主品牌。2019年科沃斯又对ODM业务进行壮士扼腕。

根据中怡康数据,2019年,在中国国内市场,公司线上零售额占比46.9%,线下零售额占比71.3%,在扫地机器人市场连续多年占据国内第一品牌的位置。

在扫地机之外,科沃斯还推出智能割草机器人、商用清洁机器人,将产品场景从室内延伸到室外,并正在借力旗下品牌添可深入增长潜力显著的洗地机、智能料理机等市场。

4.行业发展情况

智能清洁电器行业是一个技术驱动性强、市场需求日益增长的行业。早期的扫地机器主要靠陀螺仪和算法构建地图,又贵又“傻”。2016年前后国产产商开始大规模应用激光雷达导航技术,导航以及智能避障性能跨越式提升,同时又把几千上万的价格拉低到千元级别,开启了家用机器人新时代。GFK数据显示,从2012年到2022年,清洁电器的销售额复合增长率达到28%,市场规模从29亿元上升到348亿元,扫地机增长迅速。

近两年,扫地机器功能越来越完善,从集成扫拖一体,到全功能基桩,增加了抹布自清洁、自动集尘、自动烘干等功能,清洁力和使用感受已经非常高了。疫情也加速了扫地机器人市场渗透。

作为新晋生活刚需,国内清洁电器的渗透率依然较低,2022年的吸尘器每百户平均拥有量仅有23.5台,其中主力品类扫地机器人占5.1台、洗地机仅有1.5台,均处于起步阶段。值得一提的是,其实相比国内,海外扫地机器人的渗透率更高,如在美国市场可达到15%左右,在德国、日本市场则可达到8%,而在国内沿海城市则为5%左右。

GFK预计到2030年,清洁电器的市场规模能达到600亿元、4000万台左右。洗地机和扫地机器人现在以及未来都是典型品类。

5.公司发展规划

按照公司年报描述,在科沃斯服务机器人板块,公司将持续引领行业变革,做大市场。结合科沃斯与一点的双品牌效应,加速头部市场创新,推进下沉市场拓展,带动提升扫地机器人行业的市场渗透。持续开拓品类变革,丰富机器人产品矩阵。

在添可高端智能生活电器板块,公司将继续深耕家居清洁、料理烹饪、健康生活与个人护理领域,推动巩固已有细分市场优势,同时构建多品类、多品牌、多业态升级迭代的组织能力。

6.业绩/估值

公司历史业绩整体是增长的,2021年出现了爆发性增长,但最近两年在回落。

从单季度增速看,从2020年3季度开始,公司单季增速保持三位数的超高增速上;21年4季度增速跌入两位数,高基数叠加行业景气下滑,公司从2022年2季度开始陷入负增长,23年3季度的单季度增速为-92%。而嗅觉灵敏的资金从21年三季度就开始出逃。

公司预计23年归母净利润6-6.8亿元,同比-59.96%~-64.67%;扣非归母净利润4.4-5.2亿元,同比-68.27%~-73.19%。盈利水平基本回到2020年。

公司业绩下降主要有三方面原因:

(1)国内行业下行影响,公司扫地机器人及洗地机产品毛利率水平均有所下降;

(2)国内消费景气度偏弱,叠加行业竞争加剧,导致市场投入转化效率有所下降,公司销售费用增加;

(3)公司商用清洁机器人,割草机器人,食万智能料理机等新品类处于净投入期,产品研发及市场推广投入显著,压低了公司整体利润表现。

在看下估值情况

2021年最高位时,公司估值突破百倍市盈率,经过两年多的调整,目前市盈率位17.4,当前市盈率处于历史平均:低位区。公司目前市值约200亿,按照公司预告的中值6.4亿计算,目前估值约31倍市盈率,高于23倍的历史低估线。

7.总结

最后简单总结一下:

智能清洁电器将保持增长;

国内扫地机器人行业渗透率还比较低;

公司是行业龙头,市占率持续多年保持行业第一;

多元产品布局,有利于公司规避单一产品品类依赖风险;

公司目前经营受行业环境及竞争因素影响压力较大。

二、石头科技

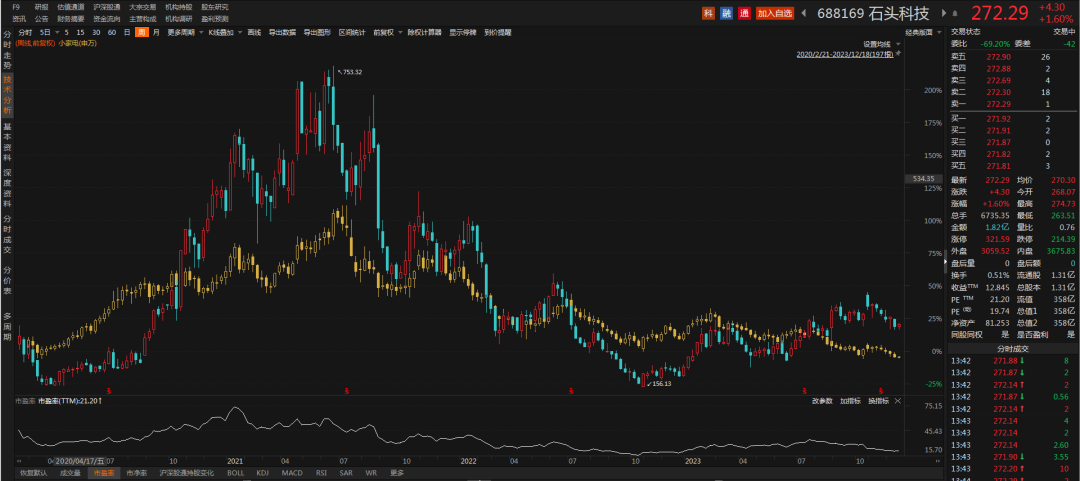

1.股价历史波动

石头科技上市之后,从2020年4月到2021年6月1年多的时间里,股价最高涨了超过3倍。2021年6月从高点一路回调,一年多时间里,最大跌幅高接近83%,目前跌幅为47%。

2.主营业务

公司主业清晰,93%都是智能扫地机,剩下一点点也是手持清洁产品,完全没有其它杂七杂八的东西。

3.发展历程

石头科技成立较晚,创始人昌敬及一众高管皆互联网企业出身,创立不久就成为小米生态链企业,为米家扫地机器人进行代工。发展历程可以大致分为三个阶段:

第一阶段:2014-2016 年,小米代工起家。

石头科技成立于2014年,早期为小米代工。2016年推出了第一款产品“米家扫地机器人”将激光雷达导航技术大规模商业化应用于扫地机器人。

第二阶段:2017-2018 年,创立自主品牌;

2017年开始,公司开始了由代工商转型为自有品牌销售,旗下有石头和小瓦两个品牌,国内通过天猫、京东等线上平台销售,海外通过亚马逊等线上渠道开拓美国及欧洲市场。

第三阶段:2018 年至今,大力发展自主品牌,去小小米化

2018年,石头科技自有品牌收入占比已超50%,2020年超过90%,2021年公司自有品牌业务营收占比已经达到98.8%。

4.行业发展情况

石头科技和科沃斯同属一个行业,这里不再赘述。

5.公司发展规划

依据公司年报描述,公司共执行5个战略:技术战略、市场战略、品牌战略、产品创新战略、人才战略。

技术上继续深耕智能扫地机器人基础技术的研究,包括人工智能、导航算法、新型传感器等,以进一步巩固和强化其技术领先地位。产品研发计划将继续以市场驱动和用户需求为导向,不断迭代新品。市场方面秉持立足中国、面向全球的发展战略。同时加大营销和品牌推广力度,提升品牌知名度。

6.业绩/估值

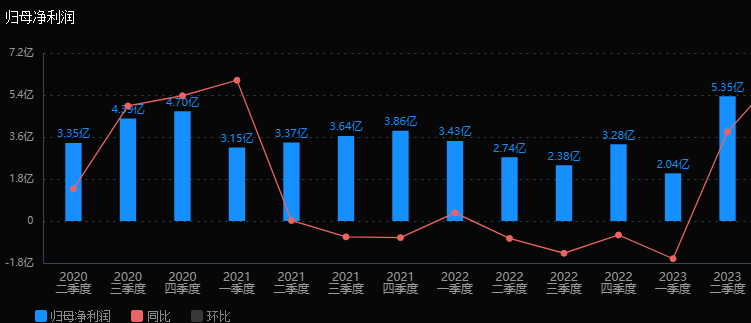

上市后经历了两年的业绩下滑,2023年恢复增长,最近4年复合增长率达到27%。2021-2023年,石头科技的研发费用投入为4.4亿元、4.89亿元和6.19亿元。

股价下跌分析

石头科技这一轮大跌,有行业周期的因素。小家电行业也是从2021年7月开始调整至今。

但最主要的原因还是业绩下滑。从2021年第二季度开始,公司单季度利润增速从三位数增速坠落至0附近,之后是长达7个季度的负增长(22Q1为正),直到23年2季度再次恢复正增增速。期间公司的营收继续保持增长,也就2023年一季度有过短暂的下滑,属于增收不增利。

对于业绩下滑,公司解释:俄乌冲突爆发、新冠疫情持续,对消费品市场及公司所在行业需求造成一定影响。受外汇市场剧烈变动影响,公司远期锁汇产生的收益减少,导致报告期内营业利润水平有所下降。

最后看看估值情况

2021年2月高点时,石头科技市盈率高达70倍左右,最低点时估值跌破20倍市盈率,估值缩水超70%。

随着业绩恢复增长,公司股价已经持续上涨近一年半,累计涨幅高达130%。目前石头科技市值约490亿,对应23年20.51亿利润约为24倍市盈率,处于历史平均的低位区。市场预期,公司未来3年利润还会保持20%的增速。目前估值也算合理。

7.总结

最后简单总结一下:

国内扫地机器人的渗透率还比较低,有较大的提升空间;

石头科技是行业龙头,市占率大概率还将继续提升;

未来几年海外市场将继续维持高速增长;

目前估值合理。

最后,两个“扫地僧”的行业和公司的情况就介绍完了,至于整体合不合适投资,需要大家各自评估了。大家有什么看法也可以留意一起交流。

本文作者可以追加内容哦 !