成立于2002年,作为中国康复医疗器械行业内的研发引领型企业,于2021年3月在科创板上市,主要为全国各级综合医院、康复医院、基层诊疗机构等全国各级医疗机构,养老机构,残疾人康复中心,福利院机构客户提供全系列康复产品及整体解决方案。

康复理疗 + 康复训练设备,境内为主。

十大解决方案:

脑机接口+养老+机器人:

高端医疗器械,68% 毛利率,30%+ 净利率。稳定优秀。

40% 费用率,15% 研发投入。1 个亿。

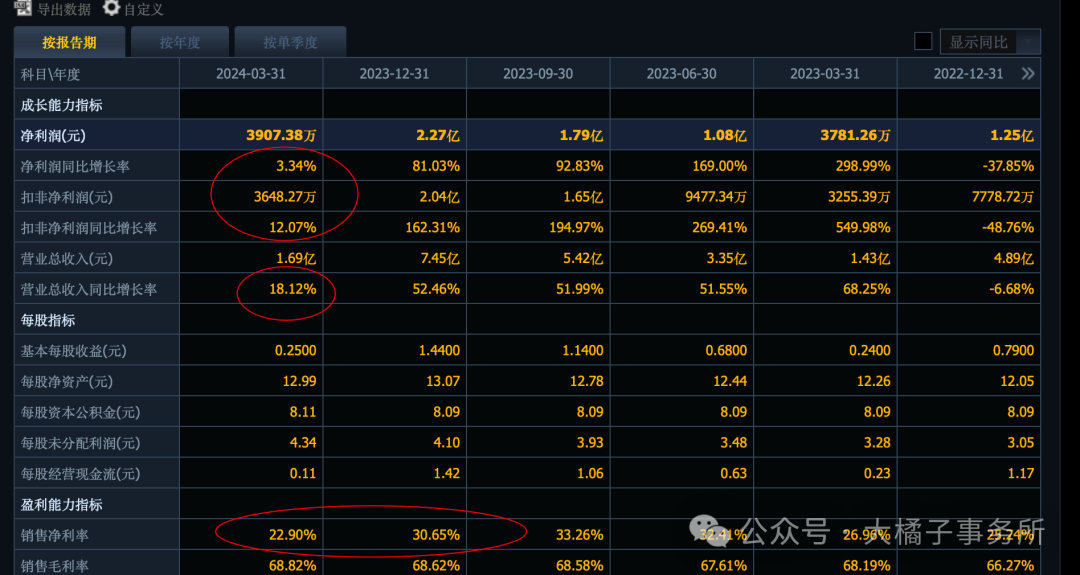

2023 年营收增速亮眼,7.45 亿。52% 增长。主要是 2022 年基数低但终究是新高的收入或许是行业拐点这块要敏锐一些重点追踪。行业中枢利润率 30%,2.2 亿利润。

疫后经济活动的恢复和康复医疗行业市场需求增长,行业政策东风加成。

利润历史最好 1.5 亿,如今 2 亿。

未来预期最大 4 亿利润,需要 13 亿收入支撑。

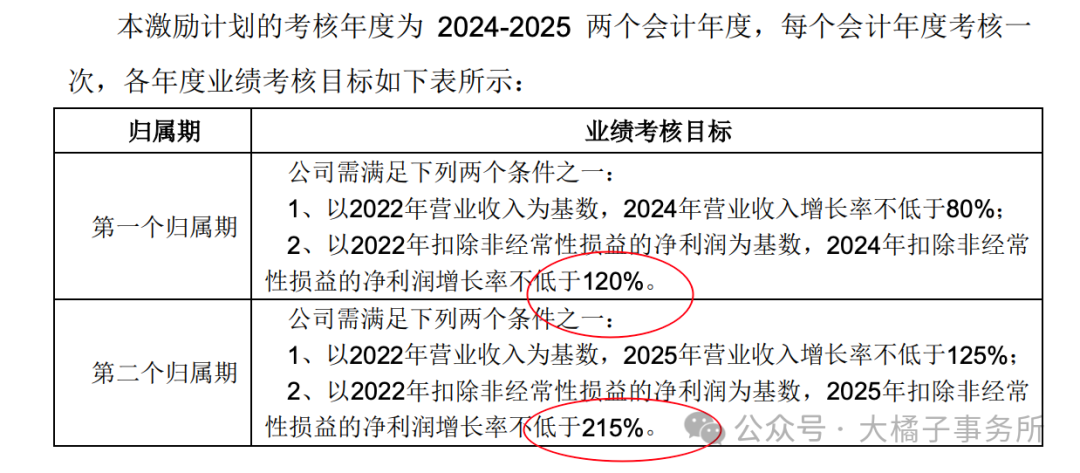

最新股权激励计划,2022 年 1.25 亿净利润,基本 2024-2025,2.7-3.9 亿利润预期。

2 亿利润,康复器械龙头溢价,30 倍估值,60 亿市值中枢。

未来 4 亿,终究还是卖设备的企业,景气度走了就要压缩估值,况且 4 亿也还没实现呢。20 倍对应 80 亿市值。

市场对翔宇的未来乐观,基本 60 亿就不跌了。差不多,50-60 亿配置,80-90 亿卖出,是个价值交易区间。

5000 万应收,2.4 亿存货,9 亿现金,8.7 亿厂房设备有 4.7 亿的在建。固定资产放大了 3 倍,后续产能很多。这块有潜力。其他非流 2.9 亿。

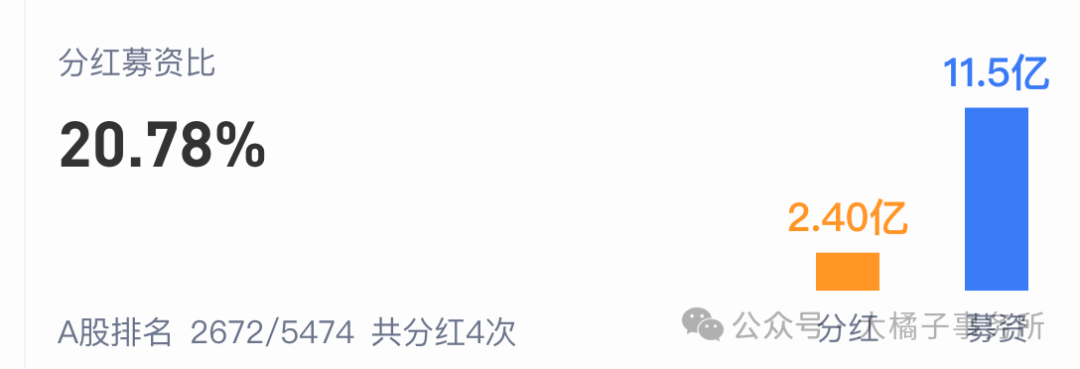

募资了 11.5 亿。

派息率最新 36%。

不考虑合同负债的话,约 6 亿的债务。最后,3 亿净现金,18 亿净资产。

18 亿净资产,2 亿利润,11% roe,2 pb 支撑,36 亿市值。行业龙头 1 倍溢价,对应 72 亿市值。

最新一季度利润率下滑了,去年高基数下增速也降了。这样子的话,还想要远期的 4 亿利润就困难了。或者远一点。

2 亿利润,大产能下未来 4 亿预期压缩先看 3 亿。2-3 亿,30-20 倍估值。也是 60 亿中枢。

综合结论,50-60 亿配置为主。可陪伴企业成长。1.6 亿股本,对应 31-38 的价格区间。重点关注!

公司正常发展的话,纯价值视角,2024 看 90 亿(3 亿利润预期),2025 看 120 亿(4 亿利润预期)。

注意,上述分析是建立在康复医疗行业景气高,增长确定的基础上的。如果未来增长看不到了,2 亿利润,40 亿附近才值得关注!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !