显示技术演进:Mini LED承前启后

摘要来源:东方财富证券;分析师:邹杰

Mini LED 产业链图谱

显示技术发展车轮滚滚, 中国企把握机遇延续行业优势。

显示技术从过去的 CRT 演进至今, 受到人们不断追求更高清、 更低价、 更大尺寸的引导, 当前站在了 Mini LED 和 OLED 等新型显示技术开始被广泛商用的阶段。 显示行业具有明确的周期性和重资产特征, 中国企业利用逆周期,对原有的优势企业实现弯道超车。当前显示技术创新丰富,行业的竞争格局也在发生重大变化。

OLED 与 Mini LED 前沿技术,中国成为头部竞争者

2010 年三星在全球首次将AMOLED 配置在其Galaxy S 智能手机上, 在全球掀起了 AMOLED 的热潮。 中国大陆企业紧跟发展潮流, 天马微电子于 2013 年在上海投资建设第 5.5 代 AMOLED 生产线, 维信诺于 2014 年建成中国大陆第一条专业 5.5 代 AMOLED 大规模生产线。 2017 年,国内首条,世界第 2 条的第 6 代柔性 AMOLED 生产线在成都京东方实现量产, 采用柔性封装技术, 可实现显示屏幕弯曲和折叠, 开启了中国柔性显示新纪元同时昭示着中国企业正在引领新型显示行业发展。 市场研究机构 Stone Partners 日前发布的数据显示, 2023Q2中国企业柔性 OLED 的出货量占比预计将超过 50%, 首次超过韩国。

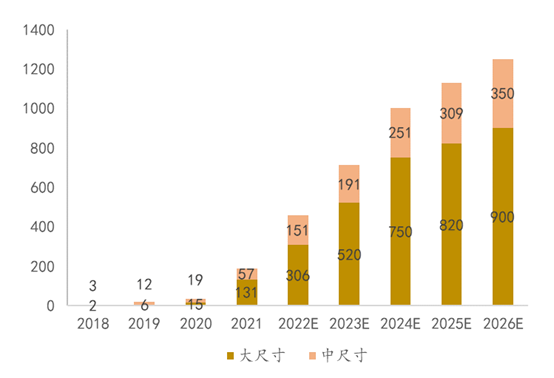

Mini LED 芯片间距在0.1-1mm, 是传统 LED 向 Micro LED(小于 50 m)过渡的中间产品, 可以在 RGB 直显和背光两大场景应用。 Mini LED 背光显示与传统背光类似, 均需要使用 LCD 液晶面板, 因此中国在发展 Mini LED 背光路径具备早期积累的优势。 中国显示行业在过去数十年积累了来之不易的行业优势,为了在 Micro LED 实现量产前保持这一优势, 发展 Mini LED 显示是出于战略导向的考量。 根据亿渡数据预测,2021-2026 年中国大尺寸与中尺寸 Mini LED 背光模组市场规模复合增速分别为 47%与 43%。

虽然中国在显示领域取得了不错发展, 但是仍然存在不少挑战。

(1) 缺少自主的核心显示材料: 以 OLED 材料为例, 目前量产性还不够成熟, 特别是 OLED蓝光材料寿命制约了 OLED 产业的发展进程。(2) 产业配套对外依赖严重。 国内仍未掌握AMOLED 关键设备及系统化技术, 仅能提供少数后道检测和辅助设备: 曝光机、 蒸镀机、 激光退火设备及备件完全由日本、 美国等国的企业掌握。(3) 新布局产线量产工艺待提高: 三星, OLED 产线在 2008 年左右开始进入量产,中国 OLED 产业量产进程起步较晚, 存在新技术研发储备不足,新工艺掌握仍有欠缺,新产品量产进程滞后等问题

Mini LED 背光放量在即, 电视率先受益。

传承上一代 LCD 显示技术,Mini LED 背光延续了 LCD 在电视、 笔电和车载显示等领域的优势地位,并率先从高端产品开启渗透。尤其是在电视领域, Mini LED TV 增长快速, 价格进入性价比较高区间, 并得到了一众电视品牌呼应。 在持续降本降价的趋势下, Mini LED TV 的渗透率将快速提高, 并向其他相关应用领域拓展, 有利于终端制造商、 背光模组厂商和设备供应商。

中国 Mini LED 背光模组市场规模预测(单位:亿元)

新显示技术多元共存发展

目前, 新显示技术, 例如 Micro LED、 Q-LED、 Micro OLED 等技术,在全球范围内都处于研发阶段或产业化早期阶段, 在未来新显示技术对传统技术的替代过程中,显示产业将进入更新换代的“大洗牌”新阶段。

各种显示技术将在各自优势应用领域共存、多元化发展:

n LCD 虽然是上一代显示技术, 但经过多年发展, 技术成熟, 成本较低,已经广泛应用到车载显示、 数码相机、 智能手机、 IT 显示、 电视产品、医疗器械显示、 商用显示等各个领域之中。

n OLED 显示较 LCD 显示有响应速度快、 功耗低、 重量轻、 可柔性显示等优点, OLED 显示在可穿戴设备、 车载显示、 智能手机、 平板电脑、 电视、超大屏幕显示、 特种显示等领域应用潜力巨大。

n Mini LED 相比传统 LCD 显示技术, 具有更小尺寸的 LED 灯珠, 可实现

更精细的局部调光, 提供更好的黑色表现和更高的动态范围,与 OLED现实相比, 可避免 OLED 显示器可能面临的烧屏和寿命限制问题。 Mini LED 直显应用领域主要为政府监控指挥中心、 高端商用场景、 高端影院等。

n Q-LED 显示在色域、 稳定性、 寿命、 制造成本等方面较 OLED 显示更具

优势, 会在微显示、 小屏、 中屏、 大屏、 超大屏幕显示的各个领域的应用中占据重要位置。

n Micro OLED可以以微小尺寸实现高分辨率, 并具有高亮度、高对比度、高 PPI、 高集成度、低响应时间及低功耗等等特性,特别适合 AR/VR等近眼设备。

n Micro LED 显示由于其良好性能,在穿戴设备、车载显示、手机、 电视等领域具有广阔的应用前景。 但由于技术难度大、 成本高, Micro LED显示将首先应用在高端的超大屏幕室内外显示和小尺寸的智能型手表、手环等可穿戴式装置。

各显示技术性能对比

Mini LED 直显小间距趋势明确,出海和新场景需求驱动。

LED 显示屏行业触底复苏, 高清视频的需求驱动像素间距向 P1.0 以下进军。 COB和 MIP 为当前主流 Mini 封装方案,多种封装方案各有所长,未来将长期共存。 国内显示需求下沉, 出海将是 Mini 需求增长的重要动力。同时, 应用场景开始多元化拓展也将激发新需求。

由于 Mini LED 技术作为显示行业发展重点的前景明确, 也引起了大量公司在该领域进行立项研究和投资。根据 LEDinside 光电研究处不完全统计, 2023年共有 18 个项目立项, 相较过往两年有所减少, 对于 Mini/Micro LED 新项目投资与建设开始回归理性。早前设立的 Mini/Micro LED 项目已正式进入开工建设阶段, 2023 年, 有 20 家企业的 Mini/Micro LED 相关项目正式进入开工阶段, 20 个项目投资规模总和约达 676 亿元。 2023 年一批 Mini/Micro LED 项目也进入封顶、完工、 投产状态, 即将为 Mini/Micro LED 扩充新产能。

Mini LED TV 逆势增长, 市场渗透加速打开利润空间

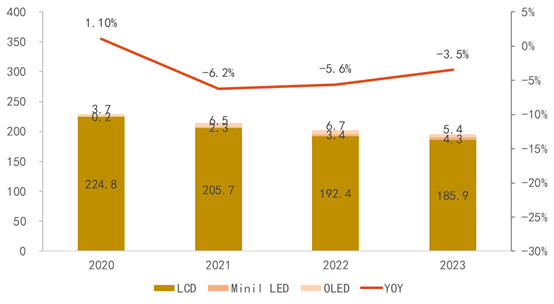

全球 TV 出货量下降, Mini LED 逆势增长。 根据奥维睿沃统计, 2023 年全球 TV 出货量为 1.96 亿台,同比下降 3.5%, OLED 电视出货量 540 万台, 下降了 19.4%。 根据洛图科数据, Mini LED 电视 2023 年出货量为 430 万台, 同比增加 24.6%, 预计 2024 年 Mini LED 电视出货量将反超 OLED 电视。 在电视市场小幅萎缩的情况下, Mini LED 电视实现逆势大幅增长, 尤其是在中高端渗透较快,预计会成为 TV 厂商重点竞争领域。

2020-2023 年全球 TV 出货量(单位: 百万台)

Mini LED 多种降本方案齐头并进, 促进行业快速降本。 通过我们在行业内的调研后确定了几个降本的方向:

n LED 芯片: 随着产能提升带来规模效应和技术进步带来良率提高, LED芯片价格会逐渐降低。当前可以增加 LED 芯片的发光角度来减少 LED芯片使用量,同时结合光学设计改进发光不均问题;

n 转移: 通过巨量转移技术,提升转移效率;

n 背板: 成本更低且能提升转移良率的背板格外重要。 通过采用“灯条状”方案可以让 PCB 面积减少 50%, 另外,玻璃基背板是一个发展方向, 但是经过钻孔,布线, 镀铜, 磨边工艺后的玻璃基板价格较高,只能用在高端产品线,目前需求较少;

n 驱动芯片: 通过单颗驱动芯片驱动多分区或者分散式驱动芯片, 都可以降低驱动芯片的成本。

Mini LED 背光供应链较长,如果能够促进 Mini LED 背光供应链整合可以有效降低 Mini LED 背光成本。 目前,从 LED 芯片到转移,到背光模组,再到面板组装, 每一个环节都由单一的厂商来完成, 这样每一个环节都会增加 Mini LED 背光的成本。 如果能够整合转移、 背光、 LCM, 甚至整合 LED 芯片, 则更有助于供应链的管理, 良率的提升,以及成本的降低。

为更好的推动国内功率半导体及集成电路学术及产业交流,在电子科技大学和第三代半导体产业技术创新战略联盟指导下,极智半导体产业网 联合电子薄膜与集成器件国家重点实验室 、成都信息工程大学、电子科技大学集成电路研究中心、第三代半导体产业 于 2024年4 月26-28日 共同主办“2024功率半导体器件与集成电路会议(CSPSD 2024)”,论坛会议内容将涵盖宽禁带碳化硅和氮化镓为代表的高压及低压等电力电子器件、功率集成电路、封装等几大主题,将覆盖晶圆造、芯片设计、芯片加工、模块封装、测试分析、软件工具、设备制造、整机应用等产业链各环节。

本文作者可以追加内容哦 !