铜钴产能加速释放,跻身世界一流资源企业—洛阳钼业

公司是全球布局的综合性矿业资源龙头。公司管理层拥有多年的海内外投资并购经 验,先后完成对 TFM、KFM 两大世界级铜钴矿项目以及 IXM 贸易公司的并购,当前 公司已经形成了“矿山+贸易”发展模式,成为全球第一大钴生产商,全球领先的铜生产 商,第二大铌生产商,领先的钨、钼生产商,亦是巴西第二大磷肥生产商,同时公司 基本金属贸易业务位居全球前三,未来 5 年实现“上台阶”发展目标,初步进入全球 一流矿业公司行列。

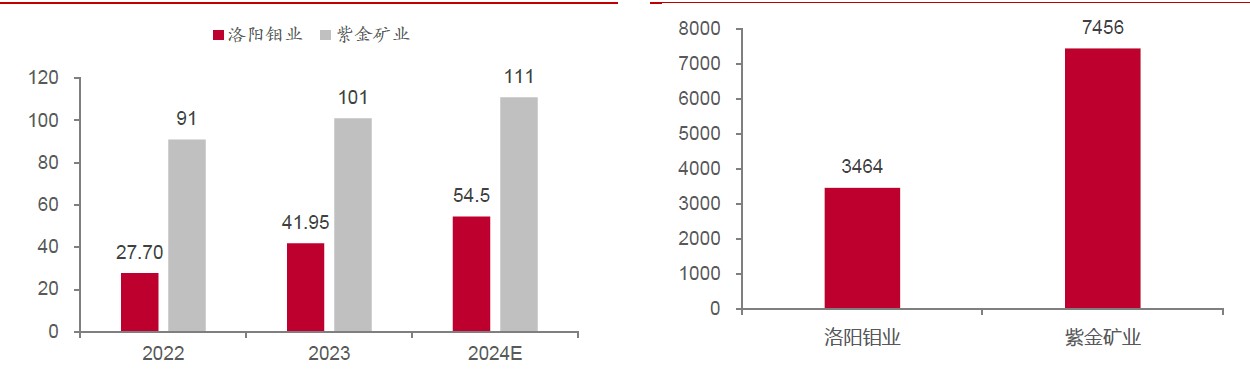

铜:将资源优势转化为产量优势,成为全球领先的铜生产商。公司铜资源量 3464 万 吨,KFM 项目和 TFM 混合矿于 23 年先后建成投产,公司铜总产能达到 54 万吨以 上,其中 KFM 已经实现超产,24 年 2 月单月铜产量达到 1.5 万吨;TFM 项目于 24 年 3 月达产。24 年公司铜产量指引为 52-57 万吨,公司铜产量规模已经居于世界前 列,未来 5 年实现年产铜金属 80-100 万金属吨,届时铜产量将超越 Antofagasta(24 年产量指引为 67-71 万吨)、Rio Tinto(24 年产量指引为 66-72 万吨)、First Quantu m Minerals(23 年铜产量 70.8 万吨)等国际资源公司。

钴:已成为全球第一大钴资源企业。2020 年底公司收购 KFM 铜钴矿,钴资源量合计 达到 525 万金属吨,超越嘉能可(钴资源量为 396 万金属吨)成为全球第一大钴资源 企业。KFM 项目于 23 年 Q2 投产并达产,从收购到完成项目建设仅耗时 2 年左右, 开创了全球同类矿建最快速度。公司当前钴产能已经达到 6.7 万吨以上,未来 5 年将 钴产量提升至 9-10 万吨,24 年钴产量预计达到 6.0-7.0 万吨,嘉能可 24 年钴产量指 引为 3.5-4.0 万吨,公司已经成为全球第一大钴生产企业。

供需继续错配,铜价已然处于景气周期。中长期受铜矿资本开支影响,整体上未来三 年铜有效供给释放空间有限。与此同时,市场低估了需求的回升——这不仅包括传统 投资需求周期性恢复,更重要是新能源(风光车)需求占比已经达到 10%附近,新能 源需求拉动效应将不断扩大。

钴价跌至历史底部,静待行业格局出清。MB 钴(标准级)跌至 13 美元/磅左右,折 扣系数跌至 56-58%,已经跌至历史底部区间位置(2019 年价格最低点为 12.43 美元/ 磅、2016 年价格最低点为 10.30 美元/磅),未来 2 年仍处于刚果金铜钴、印尼镍钴项 目产能释放期,供给过剩压力较大,但当前价格已经接近刚果金手抓矿成本,叠加供 给格局相对集中,价格向下空间已然有限。

盈利预测 假设 2024-2026 年铜销量分别为 60、60、65 万吨,铜价分别 为 7.0、7.1、7.2 万元/吨;钴销量分别为 5.0、6.0、7.0 万吨,钴价分别为 12、12、 12 美元/磅,预计公司 2024-2026 年营业收入分别为 1952.93、1968.43、2014.8 9 亿元,对应归母净利润分别为 105.61、114.63、127.01 亿元,同比增长 28%/ 9%/11%,

估值

2023年所有者权益是595.4亿元,基于公司是全球钴钼巨头,我们给与2-4倍估值。计算得出市值在1190亿—2381亿元之间。目前2045亿元市值处在高估值附近。短线买高估,长线买低估。

综合性矿业资源龙头

全球化、多元化、现代化资源公司,未来 5 年实现“上台阶”发展目标

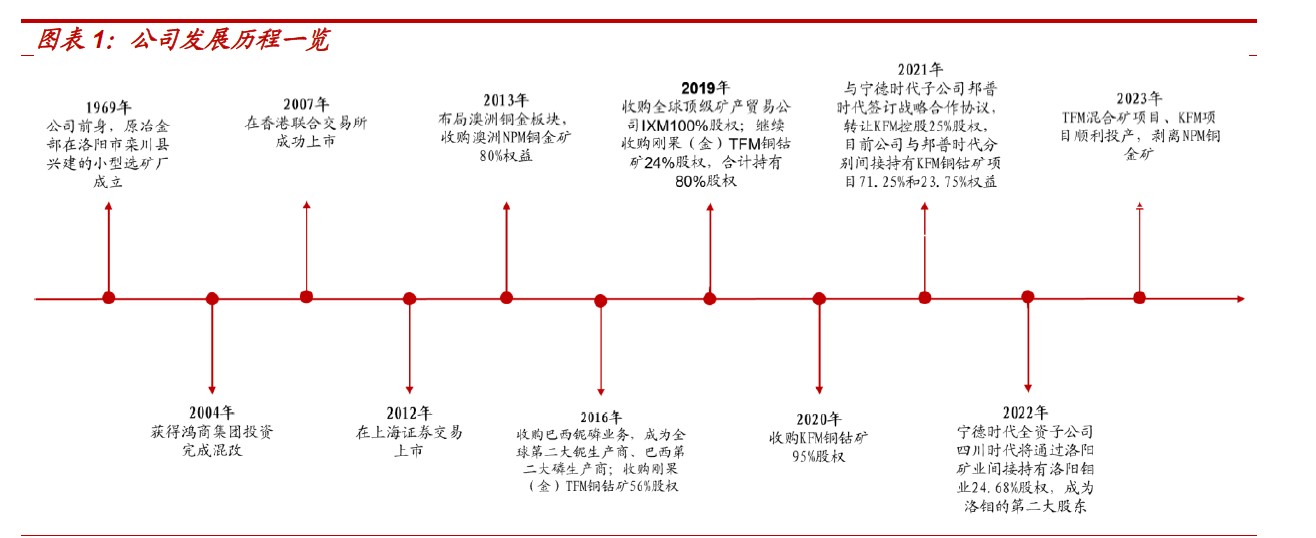

• 全球布局的综合性矿业巨头。公司前身成立于 1969 年,2004 年和 2014 年进行两次混合所有制改革,成为民营控股的股份制公司,2007 年和 2012 年分别完成港股和 A 股上市,上市后公司开启海内外资产并 购,资源储量及产量迅速扩张。当前公司形成了“矿山+贸易”发展模 式,已经成为全球领先的钨、钴、铌、钼生产商和重要的铜生产商,亦 是巴西领先的磷肥生产商,同时公司基本金属贸易业务位居全球前三。 公司提出五年发展目标,完成战略第二步“上台阶”的目标,初步进入全 球一流矿业公司行列:实现年产铜金属 80-100 万吨、钴金属 9-10 万吨 、钼金属 2.5-3.0 万吨、铌金属超 1 万吨。

•

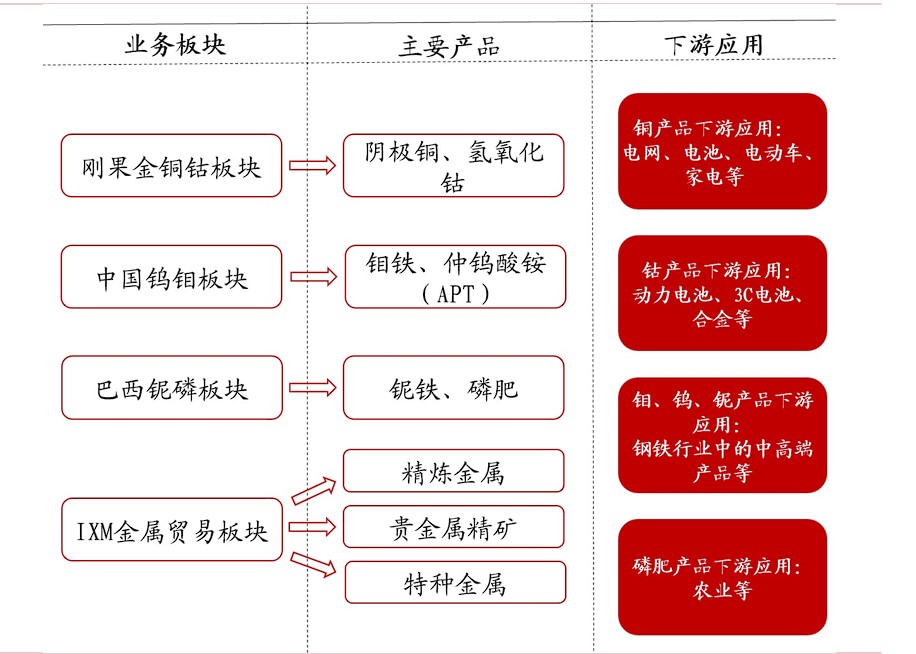

• 逐步形成多样化、全球化资产布局。公司目前已经形成铜钴、钨钼、 铌磷以及金属贸易四大业务板块,业务分布于亚洲、非洲、南美洲和欧 洲:

• 铜钴板块,拥有 TFM 以及 KFM 两座优质的铜钴矿山,合计具有 铜资源量约 3464 万吨,钴资源量约 525 万吨,扩建项目投产后将 成为全球第一大钴生产商、重要的铜生产商,是目前公司最为主要 的盈利来源。1)TFM 铜钴矿:持有 80%股权,23 年完成混合矿 项目的扩建,新增铜 20 万吨+钴 1.7 万吨,建成后产能达到铜 45 万吨+钴 3.7 万吨,项目于 24 年 3 月达产,TFM 矿山是全球前十 大铜矿山之一,也是全球第二大钴矿山;2)KFM 铜钴矿:2020 年收购 KFM 铜钴矿 95%股权,2021 年与宁德时代子公司邦普时 代签订《战略合作协议》,转让 KFM 控股 25%的股权,目前公司 与邦普时代分别间接持有 KFM 铜钴矿项目 71.25%和 23.75%的权 益,KFM 铜钴矿 2023 年建成投产,项目规划铜产能 9 万吨+钴产

• 能 3 万吨。两个项目投产后,公司刚果金具备铜产能 54 万吨以上

• +钴产能 6.7 万吨,24 年刚果金板块预计铜产量 52-57 万吨、钴产量 6.0-7.0 万吨。

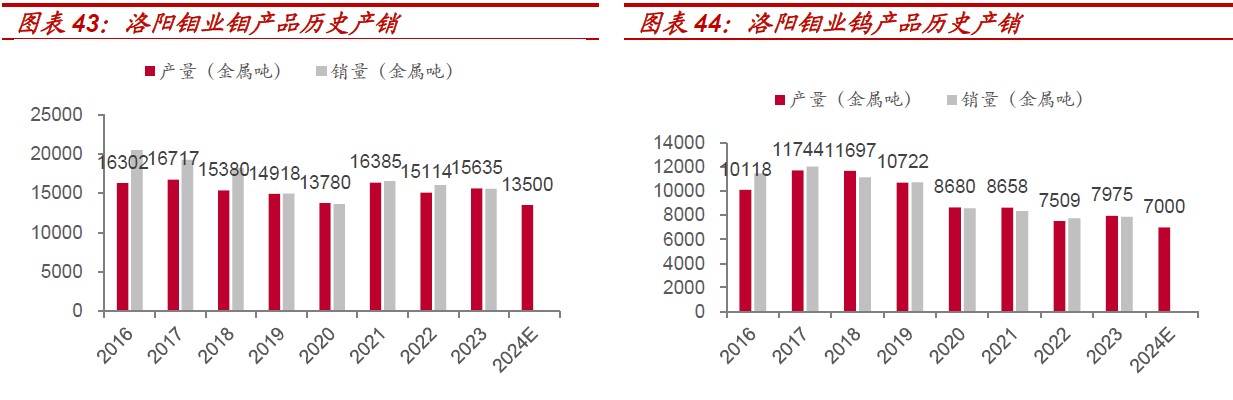

• 钨钼板块,最早开始于 1969 年,2012 年公司 A 股上市时钼钨业 务收入占比达 65%。公司是全球领先的钼钨生产商,拥有三道庄 钼钨矿、上房沟钼矿、新疆钼矿三座矿山, 钼资源量合计约

• 136.25 万吨、钨资源量约 10.97 万吨。预计 2024 年钼产量 1.20-

• 1.50 万吨,钨产量 0.65-0.75 万吨。

• 铌磷板块,2016 年收购巴西铌磷业务,具有铌资源量约 203.6 万 吨、磷肥资源量约 8222.63 万吨,成为全球第二大铌生产商、巴 西第二大磷肥生产商,2023 年铌产量 9515 金属吨,磷肥产量 117 万吨;规划 2024 年铌产量 0.90-1.00 万金属吨、磷肥产量 105- 125 万吨。

• 金属贸易业务板块,2019 年收购全球顶级矿产贸易公司 IXM100% 股权,IXM 是全球第三大基本金属贸易商,其业务覆盖全球 80 多 个国家,主要业务地区包括中国、拉美、北美和欧洲,同时构建了 全球化的物料和仓储体系,主要交易品种包括铜、铅、锌精矿和铜、 铝、锌、镍等精炼金属以及少量贵金属精矿和钴、铌等特种金属, 公司刚果金铜、钴以及巴西铌铁均通过 IXM 进行销售。2023 年实 物贸易量达到 591 万吨,IXM 公司实现归母净利润约 9.13 亿元, 创历史最好水平。

• 镍板块,公司持有印尼华越镍钴项目 30%股权,该项目具有 6 万 金属吨镍+7800 吨钴产能,2023 年权益法下公司确认对联营企业 及合营企业的投资收益 3.75 亿元。

• 锂板块,2023 年 1 月,洛阳钼业与宁德时代联合体 CBC 公司(宁 德时代持股 66%)取得了玻利维亚 Uyuni 和 Oruro 两个巨型盐湖 的开发权,规划投资 10 亿美元,建设 5 万吨 LCE 提锂产能

•

•

• 核心管理层经验丰富,具备优秀的资源并购能力

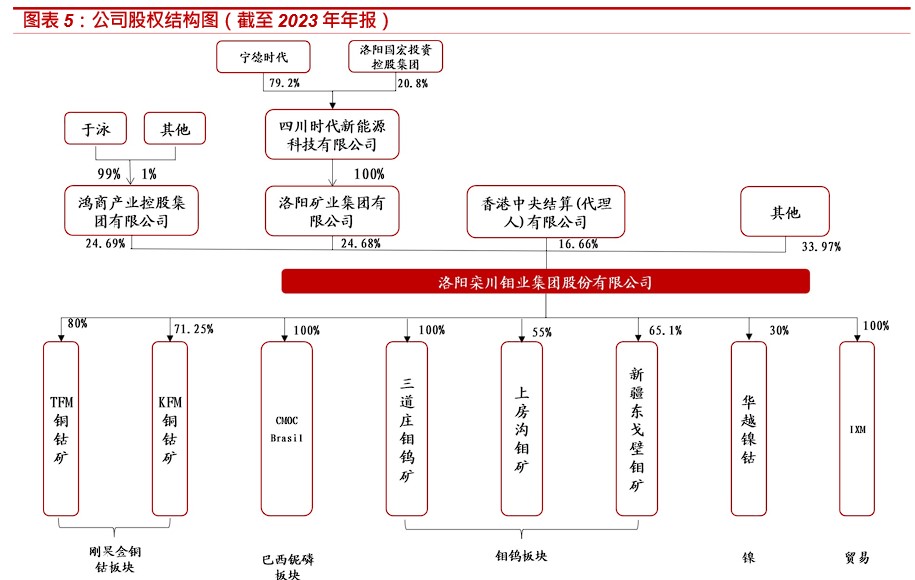

• 引入宁德时代,提升能源金属产业链布局的战略协同效应。公司第一 大股东为鸿商集团,其直接持股比例为 24.69%,实控人为于泳。2022 年 10 月洛阳矿业上层控股股东洛阳国宏以持有公司的 24.68%股份对 宁德时代控股子公司四川时代增资,增资完成后四川时代直接控股洛阳 矿业 100%股权从而间接取得公司 24.68%股权,此次增资完成后有望 进一步提升宁德时代与公司在能源金属领域布局的战略协同

•

• 管理层经验丰富。公司管理层拥有多年海内外投资经验,2016 年 11 月, 公司收购 TFM 铜钴矿 56%权益,并于 2019 年再次收购 TFM 矿 24% 权益,合计持有 TFM 铜钴矿 80%权益;2020 年 12 月,公司又以 5.5 亿美元对价收购 KFM 铜钴矿 95%权益;此外还先后完成了对巴西铌磷 资产以及 IXM 的收购。回顾历史来看,几次并购时点均处于商品价格以及 矿产资源估值的低位。

•

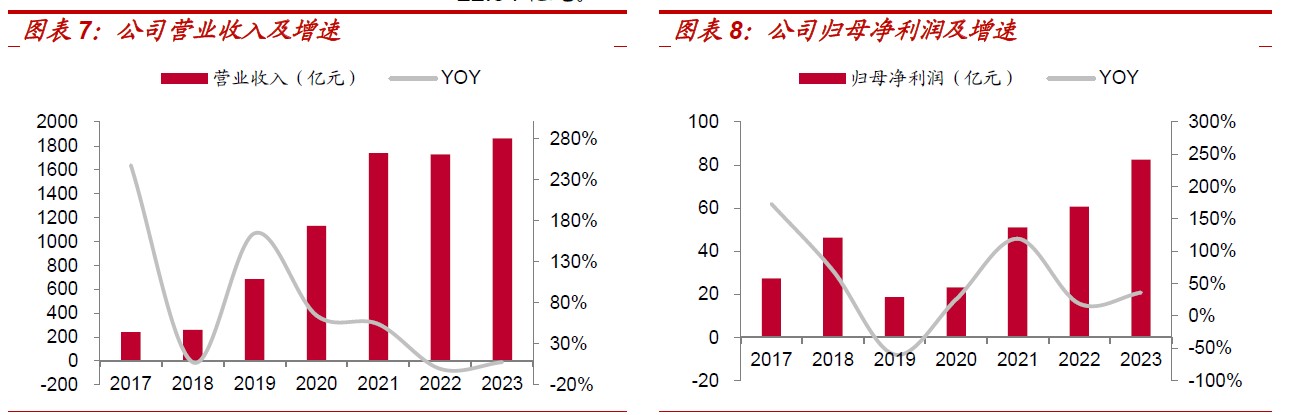

• 2023 年业绩大幅提升。17 年至今,公司经营规模持续扩大,尤其是 2019 年成功收购全球顶级金属贸易公司 IXM 后,公司业务由单一的矿 山采掘拓展为“矿山采掘业务+贸易业务”,营业收入大幅度增加。 2023 年公司实现营业收入 1862.69 亿元(yoy+7.68%),归母净利润

82.50 亿元(yoy+35.98%),其中 24 年 Q4 单季度实现净利润 58.07 亿元(yoy+663%),主要系刚果金铜钴业务出口于 23Q2 恢复,部分 库存于 Q4 进行销售,此外由于出售 NPM,23Q4 投资收益增加至

22.54 亿元。

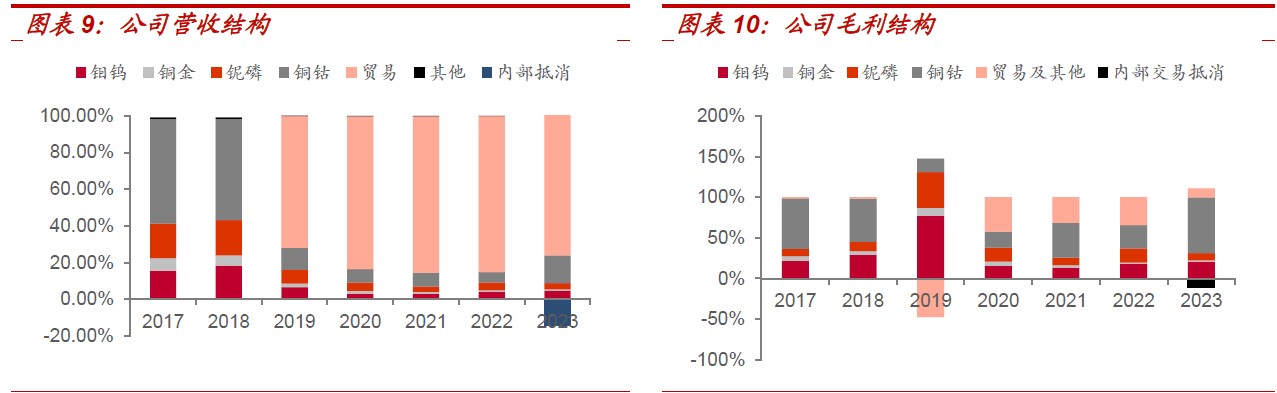

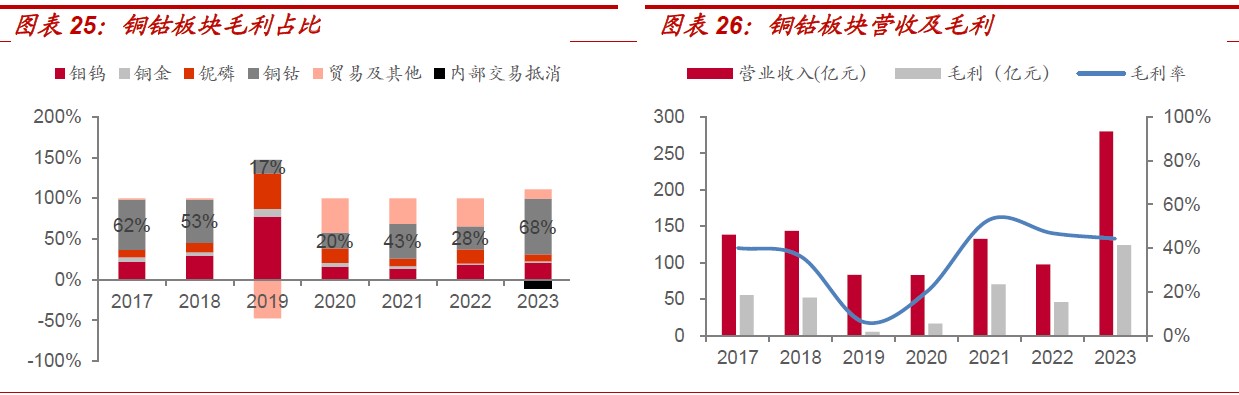

“矿山采掘业务+贸易业务”双轮驱动。近年公司由单一的钨钼板块逐渐 发展至铜钴、钨钼、铌磷及贸易四大板块,业务逐步多元化。铜钴业务 是盈利贡献的主力军,2023 年钼钨板块毛利占比为 21%、铌磷板块占 比为 9%、铜钴板块占比为 68%,随着 TFM 混合矿、KFM 项目的投产 运行,预计铜钴板块业务毛利占比将进一步提升

公司跃为全球第一大钴生产商。TFM 和 KFM 均为全球最为优质的铜钴 项目之一,尤其 KFM 钴品位达到 1%左右,高于嘉能可的 Mutanda 以 及 Katanga 项目。KFM 与 TFM 铜钴矿区域位置邻近,具有较好的协同 效应,公司 23 年钴产量 5.55 万吨,超过嘉能可 2023 年 4.13 万吨钴 产量,成为全球第一钴生产商

公司已经成为全球领先的铜生产商。公司铜资源量约 3464 万吨,随着 TFM 混合矿以及 KFM 项目的投产,铜产能合计达到 54 万吨以上,成 功将资源优势逐渐转变为产量优势,预计 24 年铜产量 52-57 万吨,已 经居于全球前列

• 铜钴板块是公司业绩的压舱石。23 年铜钴板块实现毛利 124.02 亿元, yoy+172%,毛利占比提升至 68%,其中铜板块毛利 111.42 亿元,钴 板块毛利 12.60 亿元。从 TFM 来看,23 年实现营业收入 228.41 亿元, yoy+134%,实现净利润 24.25 亿元,净利率降至 11%,主要系权益金 摊销影响;从 KFM 来看,23 年实现营业收入 81.44 亿元,净利润

23.27 亿元,净利率为 29%。

• 钼钨价格维持高位,盈利能力较强。钼钨价格均维持高位震荡,截至 24 年 4 月 3 日,钼价 44.75 万元/吨,黑钨精矿价格涨至 12.9 万元/吨, 公司钼钨板块盈利能力仍然较好,历史毛利率在 30%以上,2023 年钼 钨板块实现毛利 37.51 亿元,同比增长 27%,毛利率为 44%(其中钼 产品实现毛利 28.70 亿元,钨产品毛利 8.81 亿元)。

本文作者可以追加内容哦 !