2024年开年以来,电力消费增速同比持续高增。经济重启固然对用电增长有客观的贡献,但用电量高增长背后还有哪些值得注意的趋势?对于我们的投资布局会有怎样的影响?

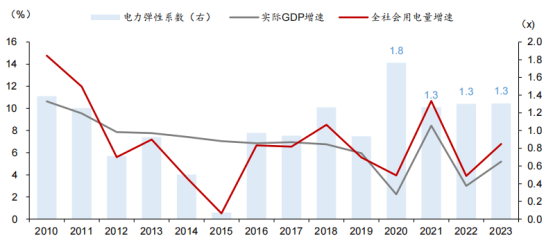

图1:从2020年以来,中国全社会用电量增速高于实际GDP的增速

注:电力弹性系数为用电量增长速度与国民经济总产值增长速度的比值

2024年1-2月,全社会用电同比增长10.95%。2023全年用电量9.2万亿千瓦时、增长6.7%,高于实际GDP增速。

经济要有增量,突破口必然在制造业。制造业用电强度明显上升。叠加近年来高速发展的AI等新兴成长性行业,虽然不属于传统制造业中的高耗能产业,但是这些行业带来的间接能耗仍不可忽视。比如新能源汽车在2023年产量达955万辆,同比增长达35.6%。随着新能源车渗透率的提升,充电桩对用电的贡献指数级上升。

同时,绿色电力方面,煤改电等结构性能源转型对电力需求仍有趋势性支撑。电能替代是在终端能源消费环节,使用电能替代散烧煤、燃油的能源消费方式,如电采暖、地能热泵。2022年提出“新增电能替代电量1800亿千瓦时左右”并指出在“十四五”期间扩大电能替代的深度和广度。根据国家有关政策和电网公司的行动计划,预计“十四五”期间我国年均电能替代量保持在1500-2000亿千瓦时左右。

图2:2023年传统用电、电能替代对用电量增速贡献率较高

根据华泰证券研究发现,2024年用电量增长可能将高于7%,预测中枢可能在8%左右。那么2024年,中国会缺电吗?

高峰时期电力供需面临紧平衡,不排除高峰期间歇性电力紧张。

政策上看,在加强电力基础设施的建设的同时,加强风电、光伏等可再生能源发展是必然。合理扩大火电产能,大力推进储能扩产能、降成本,方能更好地适应电力需求结构变化。

图3:2019-2023年太阳能发电增速领先其他电源

注:由于数据可得性,太阳能发电量增速采用2018-19年CAGR

在历经多轮电力供需矛盾紧张的态势下,电力板块有望迎来盈利改善和价值重估。电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设,或将持续依赖绿色电力系统调节手段的丰富和投入。

随着全社会用电量的整体扩容以及风光发电占比的持续提升,绿色电力正式迈向长坡厚雪的赛道,电力运营商的业绩有望大幅改善,个人比较看好三大板块:(1)全国性煤电龙头:国电电力、华能国际、华电国际;(2)电力供应偏紧的区域龙头:浙能电力、申能股份;(3)水电运营商:长江电力、国投电力、川投能源、华能水电。这些光伏、风电、水电等电力运营公司都是属于中证绿色电力指数的重要成份股,同时指数也涵盖了火电转型新能源的发电商。作为黑马指数,截至4月18日,今年以来绿色电力指数今年以来已经触底反弹上涨13.54%,中长期业绩更加优异,近三年上涨26.84%,相比其他主流电力行业指数更具优势。

另外,值得一说的是,在国资委要求国企提高股东回报的背景下,上市电力公司普遍承诺提升分红。长江电力是A股股利分红的典型代表,京能电力、内蒙华电、华能国际、国投电力、大唐发电、中国电力等均承诺分红高达50%-70%,电力行业高股息价值凸显。

场内投资者可关注绿色电力ETF(562960),场外可以关注易方达中证绿色电力联接(A:019058 C:019059),易方达指数大厂有保障,跟踪误差更低。随着业务模式转向新能源发电、国内电力市场改革深入推进,绿色电力板块的长期投资价值和配置价值值得关注,建议逢跌布局,并且通过分批定投买入的方式长期投资。

#中东再传炮声,国际油价再度飙升# #雷军:纯电轿车没有一家是挣钱的# #中国石油市值突破2万亿,A股格局在变化?# $易方达中证绿色电力ETF联接发起式C(OTCFUND|019059)$ $易方达中证绿色电力ETF联接发起式A(OTCFUND|019058)$ $长江电力(SH600900)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !