1 上游资源品涨价催化板块行情大幅占优

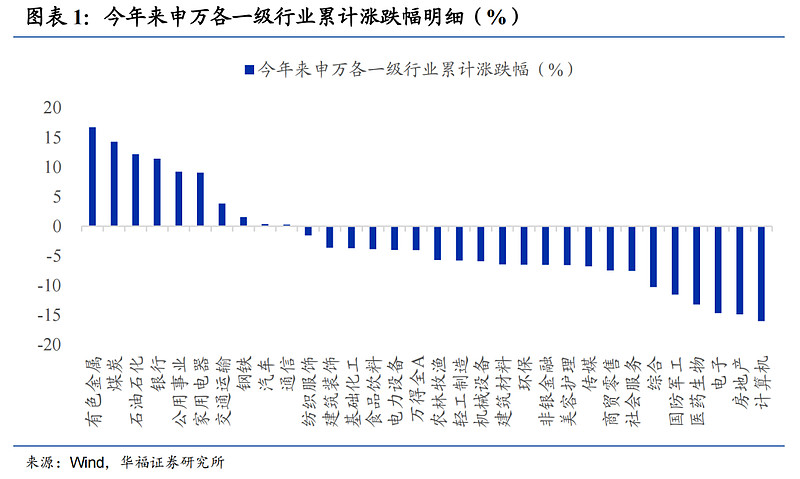

开年以来上游资源股尤其是有色板块表现大幅领先。截至4月10日,有色金属、煤炭、石油石化行业累计涨幅分别为16.7%、14.3%和12.2%,表现显著好于其他各一级行业,同期wind全A累计下跌4.0%,表现同样欠佳。上游资源股的强势表现成为当前市场关注的焦点。

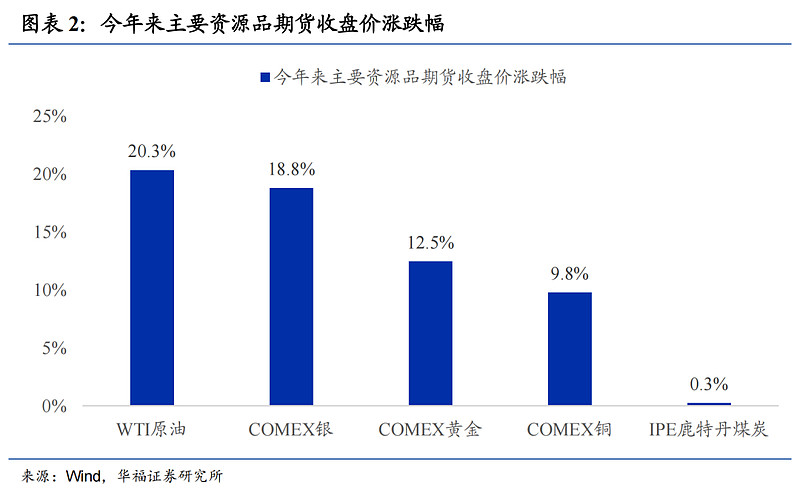

上游资源品价格上涨是板块行情占优的重要原因。去年下半年以来在降息预期+供给侧扰动带动下,大宗商品价格再度上行,今年来WTI原油、COMEX银、COMEX金、COMEX铜期货收盘价累计涨幅分别为20.3%、18.8%、12.5%和9.8%,成为上游资源品板块跑赢大盘的直接催化剂。

2 长期看板块超额收益和基本面高度相关

鉴于今年来有色板块表现最为强劲,并且受红利等主题投资影响相对较小,我们后文以有色板块为例,对上游资源股历史行情进行复盘。

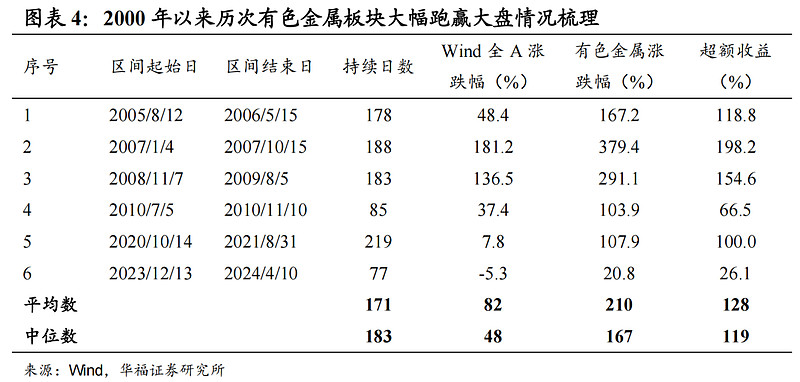

以相对wind全A指数超额收益来衡量,2000年来(不包含本次)有色金属板块超额收益周期波动特征显著,曾在五个阶段大幅跑赢市场整体,持续时间中位数为183个交易日,期间wind全A涨幅中位数为48%,有色金属板块涨跌幅中位数为167%,有色金属板块相对市场整体超额收益中位数为119%。

长期来看,有色金属板块超额收益走势和金属价格变化高度同步,也就是说不单单这一次,实际上过去有色金属板块大幅跑赢市场期间大都伴随着金属价格的上涨。这背后的原因在于有色金属板块基本面本身受价格因素影响较大,在金属价格上涨期间,板块基本面往往会同步改善,进而催化资本市场上板块表现占优。

3 板块显著占优期间往往伴有戴维斯双击

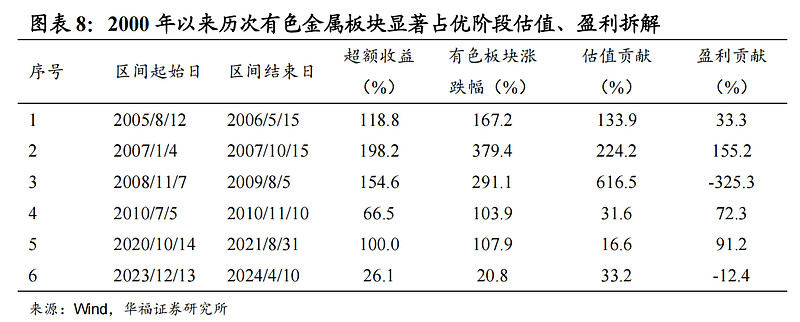

拆解估值和盈利来看,有色金属板块跑赢大盘的阶段大多是一个戴维斯双击的过程,也就是在产品涨价、基本面改善的背景下,资本市场上有色金属板块估值也会有所修复。

尤其是当估值在行情初期处于历史低位时,估值修复空间大,短期也是板块走强的主要贡献力量(例如2005年8月-2006年5月、2007年1月-2007年10月、2008年11月-2009年8月)。而像2010年7月-2010年11月、2020年10月-2021年8月这两次因为行情初期板块估值并不低,处于历史中枢水平附近,估值进一步修复空间相对较小,盈利改善则成为行情走强的主要贡献力量。

转载来源:华福证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

$资源ETF(SH510410)$$紫金矿业(SH601899)$$北方铜业(SZ000737)$

本文作者可以追加内容哦 !