今年一季度我国实际GDP同比增长5.3%,高于市场一致预期;名义GDP同比4.2%,持平于去年四季度。不过从单月来看,3月宏观数据多数偏弱。其中,固定资产投资、地产销售增速略高于1-2月,而工业增加值、服务业、社零、出口则均不同程度低于1-2月增速。此外,3月物价、社融存量增速也同比回落。虽然多数包含去年同期基数抬升的影响,不过环比数据部分仍低于预期。因此本月数据呈现总量超预期,但单月表现稍弱的态势。

一、工业增加值:供给稳步恢复

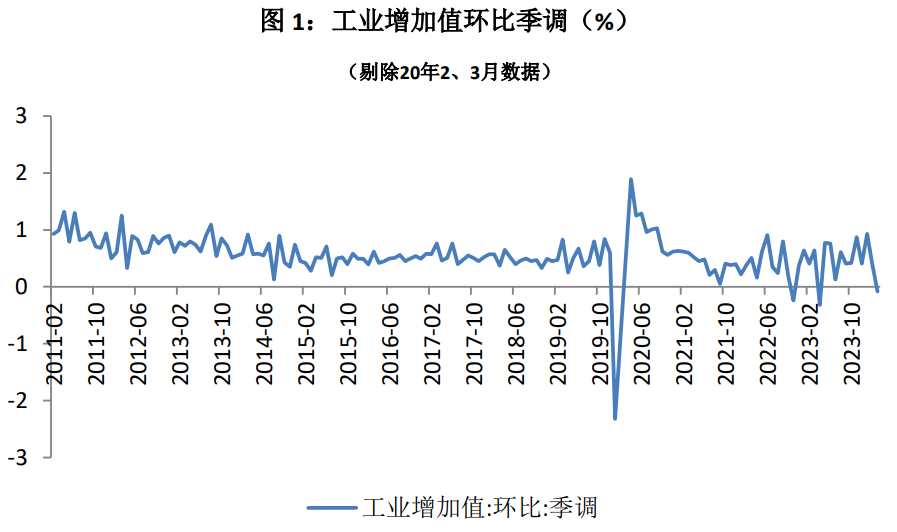

1、环比增速回落

3月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月下降0.08%。1—3月份,规模以上工业增加值同比增长6.1%。

2、 三大门类:制造业增速领先

分三大门类看,3月份,采矿业增加值同比增长0.2%,制造业增长5.1%,电力、热力、燃气及水生产和供应业增长4.9%。

3、多数行业保持同比增长

分行业看,3月份,41个大类行业中有32个行业增加值保持同比增长。其中,煤炭开采和洗选业下降1.6%,石油和天然气开采业增长1.5%,农副食品加工业增长5.2%,酒、饮料和精制茶制造业增长4.0%,纺织业增长2.5%,化学原料和化学制品制造业增长9.1%,非金属矿物制品业下降2.8%,黑色金属冶炼和压延加工业增长3.3%,有色金属冶炼和压延加工业增长11.2%,通用设备制造业同比持平,专用设备制造业增长0.9%,汽车制造业增长9.4%,铁路、船舶、航空航天和其他运输设备制造业增长8.6%,电气机械和器材制造业增长4.8%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长4.9%。

一季度,随着宏观组合政策效应持续释放,工业生产稳步增长。企业效益继续改善,工业品出口由降转增,景气水平向好,工业经济持续提升。但也要看到,国内有效需求不足、企业盈利压力较大、外需仍不稳定等制约工业经济恢复向好的因素依然存在。未来,随着继续推动制造业大规模设备更新,加快培育新质生产力,预计将推动工业经济持续回升向好。

二、投资:制造业偏强,仍受地产拖累

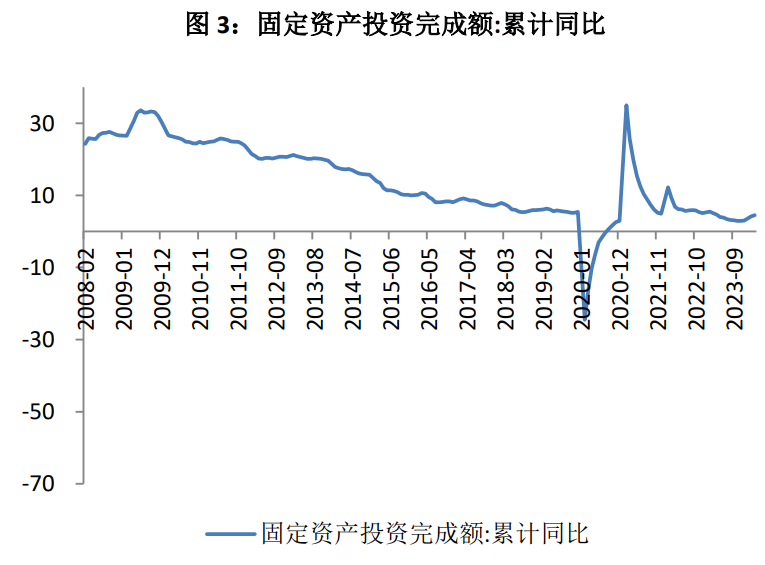

1、累计增速回升

1—3月份,全国固定资产投资(不含农户)同比增长4.5%,增速比1—2月份加快0.3个百分点。其中,制造业投资增长9.9%,增速加快0.5个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.5%,增速加快0.2个百分点。

从环比看,3月份固定资产投资(不含农户)增长0.14%。2024年1—3月份,民间固定资产投资51597亿元,同比增长0.5%。

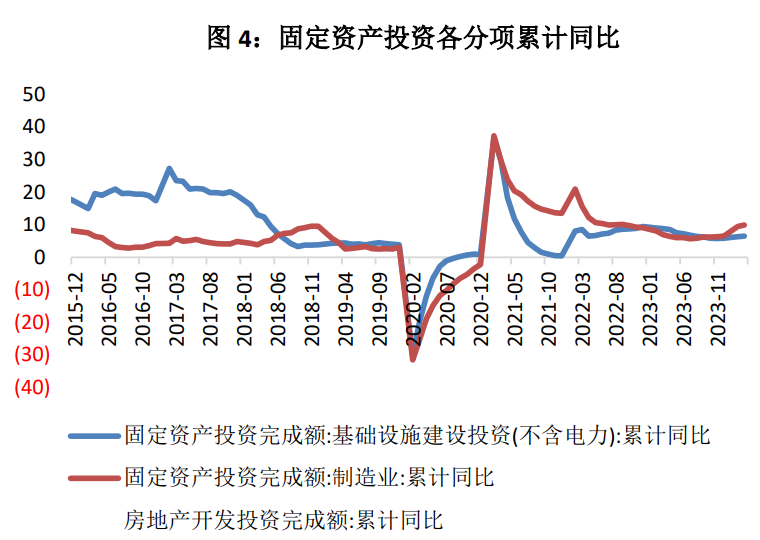

2、制造业投资增长稳健

一季度,制造业投资同比增长9.9%,增速比1—2月份加快0.5个百分点;拉动全部投资增长2.4个百分点。其中,消费品制造业投资增长13.8%,装备制造业投资增长13.4%,原材料制造业投资增长8.6%。基础设施投资同比增长6.5%,增速比1—2月份加快0.2个百分点;拉动全部投资增长1.4个百分点。其中,航空运输业投资增长35.4%,水利管理业投资增长13.9%。全国房地产开发投资同比下降9.5%;其中,住宅投资16585亿元,下降10.5%。

今年以来,各地区全面落实促进民营经济发展壮大的意见及配套举措,增强民营企业发展内生动力,支撑民间投资继续恢复。一季度,民间投资同比增长0.5%,增速比1—2月份加快0.1个百分点。下阶段随着万亿增发国债、地方政府专项债等政策工具多方面拓展有效投资空间,促进投资合理增长。

三、消费:需求呈复苏态势

1、内需呈复苏态势

一季度,社会消费品零售总额120327亿元,同比增长4.7%;其中,城镇消费品零售额104280亿元,增长4.6%。扣除价格因素,社会消费品零售总额实际增长5.2%。

2、零售、餐饮增势良好

居民出行意愿较强,文旅市场供需旺盛,餐饮、交通、文娱等服务消费快速增长。一季度,餐饮收入同比增长10.8%;交通出行类、文体休闲类服务零售额增长较快。从部门数据看,全国营业性演出(不含娱乐场所演出)场次同比增长72.71%,票房收入同比增长116.87%。

一季度,实物商品网上零售额同比增长11.6%,增速比上年全年加快3.2个百分点,对社会消费品零售总额增长的拉动超过2个百分点;其中,吃类、穿类和用类分别增长21.1%、12.1%和9.7%。

一季度,限额以上单位体育娱乐用品类、通讯器材类零售额同比分别增长14.2%、13.2%。与居住相关的商品零售额增速加快或由负转正,家用电器和音像器材类、家具类零售额分别增长5.8%、3%,增速比上年全年加快5.3、0.2个百分点;建筑及装潢材料类零售额增长2.4%,上年全年为下降7.8%。

一季度,随着扩内需促消费政策逐步落实,市场销售保持平稳增长态势,部分升级类商品需求持续释放,网络购物对消费增长的拉动作用进一步增强;服务消费保持两位数增长,出行类相关消费表现突出。在系列促消费政策持续发力、春节假期延长等因素带动下,服务消费供给逐步优化,需求不断释放,服务零售额高于同期商品零售额增速。

数据来源:Wind

风险提示:以上数据仅供参考,不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略建议。本材料以公开信息、来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于材料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

本文作者可以追加内容哦 !