70大中城市住宅价格情况:

3月份70大中城市新建住宅价格环比-0.3%,跌幅较上月收窄0.1%,其中一线/二线/三线分别-0.1%/-0.3%/-0.4%,一线城市跌幅收窄0.2%,二三线城市维持上月跌幅。70城中房价环比上涨的城市从8家上升至11家,新房市场在小阳春核心城市高端楼盘推出带动下价格有所修复。

二手住宅价格方面,全国环比-0.5%,跌幅较上月收窄0.1%。北京/上海/广州/深圳二手住宅价格环比分别-0.4%/-0.3%/-1.0%/-1.0%。其中,北京跌幅收窄0.5%,上海跌幅收窄0.3%,深圳跌幅扩大0.5%,广州跌幅持平。二手房成交价跌幅略有收窄,但城市间分化仍较严重,北上热度强于大湾区,高频数据显示以价换量现象普遍,挂牌量仍在环比增加,市场整体延续底部特征,逐步累计修复动能。

全国商品房销售情况:

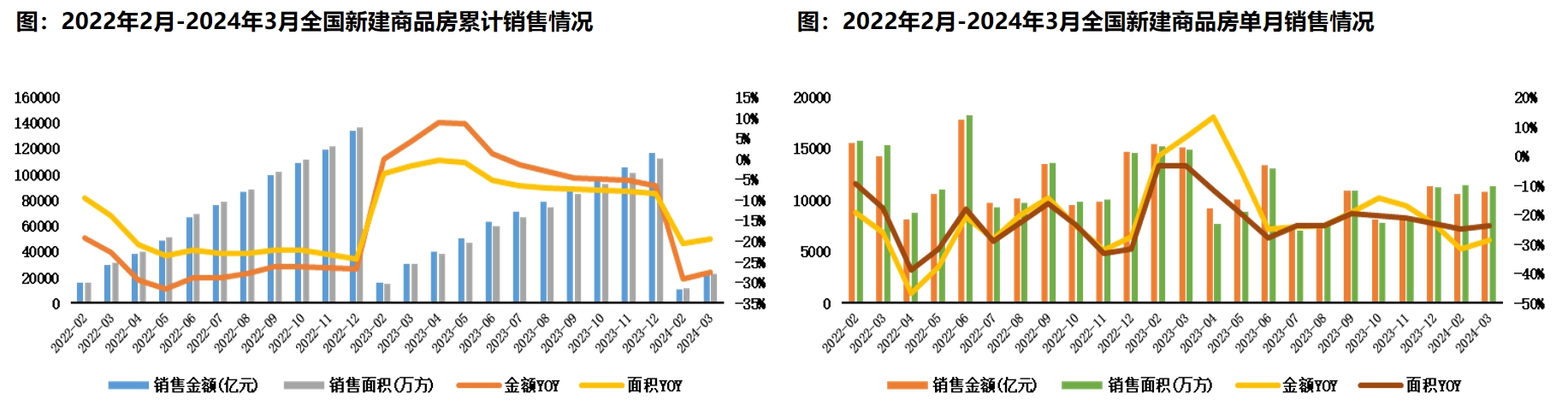

2024年1-3月,全国新建商品房累计销售2.1万亿元(同比-27.6%,跌幅收窄1.7%),销售面积2.3亿平米(同比-19.4%,跌幅收窄1.1%)。3月单月销售1.1万亿元(同比-28.5%,环比+2.1%),销售面积1.1亿平米(同比-23.7%,环比-0.6%),新建商品房销售均价9548元/平(同比-6.5%,环比+2.7%)。

3月新房销售额环比1-2月小幅改善,主要为房价环比略有上行驱动,销售面积环比1-2月基本持平,小阳春楼市回暖幅度略超此前悲观预期。销售单价环比上行幅度较大,主要仍为核心城市推盘结构变动,整体新房与二手房可比货源价格缓慢下行趋势不变。

全国房地产投资情况:

2024年1-3月全国房地产开发投资完成额2.2万亿元(累计同比-15.0%,跌幅扩大1.6%),细分项目来看,新开工面积1.7亿平(累计同比-28%,跌幅收窄),竣工面积1.5亿平(累计同比-21%,与上月持平)。3月份单月投资完成1.0万亿元(同比-16.8%,环比-13.5%),新开工7900万方(同比-26%,环比-17%),竣工4900万方(同比-22%,环比-53%)。

1-3月地产开发投资完成额累计同比跌幅继续扩大,新开工与竣工均表现疲弱,近期土地市场略有回暖,但低位复苏仍不足以支撑投资止跌企稳。由于2022年-2023年土地市场低迷,房企销售下行,目前大部分房企补库信心不足,维持以销定产策略,施工意愿低迷。

【行研观点】

【政策】2024年政策继续保持宽松基调,需求端北上广深杭均于近期适度放松限购,LPR超预期下调,供给端也通过“白名单”,城中村项目改造等托底市场,政策底确立,房地产行业监管政策进入中性区间,并逐步随着基本面下行向适度鼓励方向推进。

【销售】3月新房销售结构性反弹,主要得益于部分核心城市高端改善楼盘入市带动市场热度,但大部分二三线城市继续维持销售低迷状态。一线城市二手房销售也略有改善,核心城市“小阳春”表现良好。

【拿地】与新房市场持续降温不同,土地市场虽然成交绝对量降低,但核心城市供地“少而精”且出让楼面价较低,导致龙头房企拿地热情高涨,溢价率始终维持在相对较高水平。

【房企】行业连续迎来利好,政策风向转暖,但政策端并未形成合力,居民对未来收入、房价预期仍不乐观,市场以刚需积压购买力释放为主,基本面虽见底但也没有快速反弹,股价则继续处于低位盘整。近期楼市出现回暖信号,但部分龙头房企现金流压力较大,风险事件频发冲击板块情绪。

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

本文作者可以追加内容哦 !