一、 策略周评

1、市场综述:

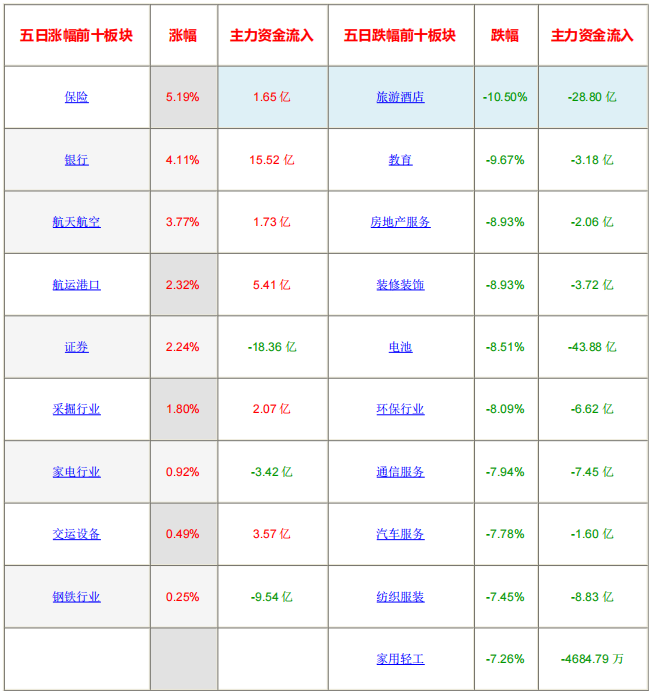

本周市场大小指数的强弱分化还是较为明显,上证指数在权重的带动下一度创出了短期新高。本周板块涨幅前三分别为保险(5.19%)、银行(4.11%)、航空(3.77%),板块跌幅前三分别为旅游(-15%)、教育(-9.67%)、房地产(-8.93%)。

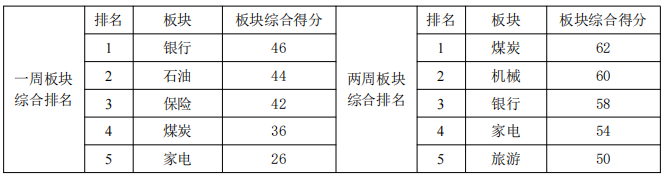

本周宝德源板块指数综合监测:

板块指数综合得分最高为银行,其次为石油、保险、煤炭及家电板块。本周,以银行为代表的的大金融板块涨势强劲,多只银行股盘中创股价历史新高。低空经济再度爆发,家电板块持续活跃。

2、量化数据:

(1)流动性指标——本周主力资金净流出867亿;

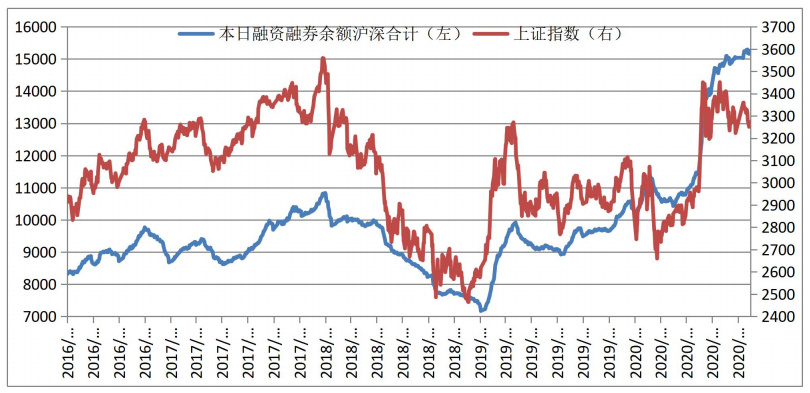

(2)截至本周四两融余额环比下降0.54%;

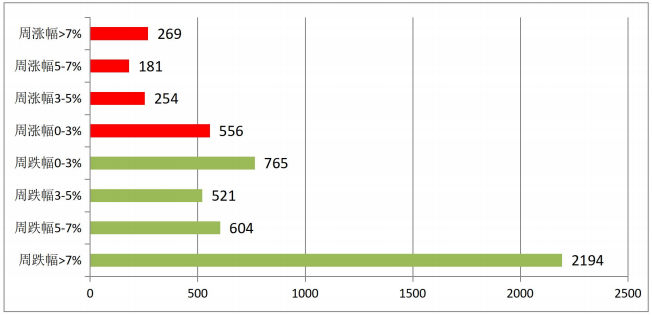

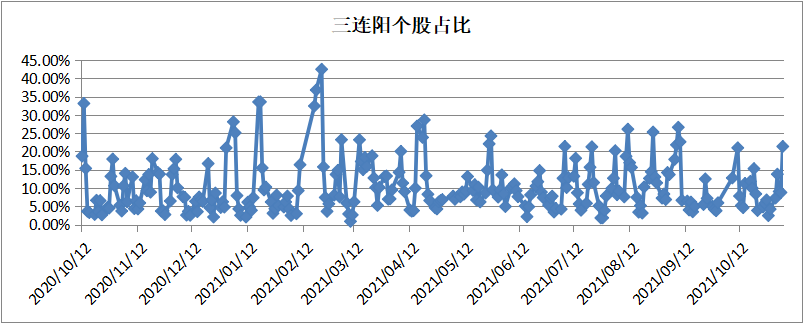

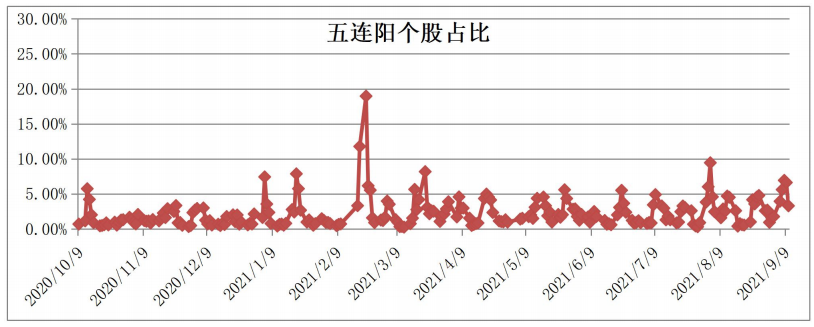

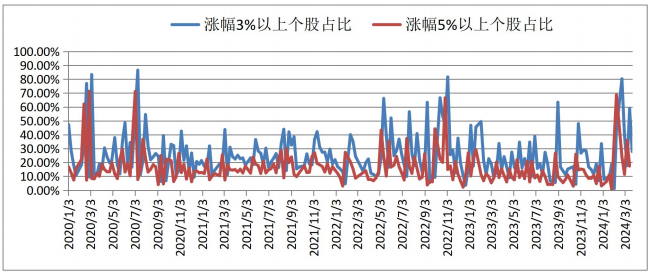

(3)可操作度指标——1、三连阳、五连阳个股占比本周维持低位;2、本周涨幅3%以上个股占比13.3%;涨幅5%以上个股占比8.5%;3、每日涨停个股占比本周维持低位;

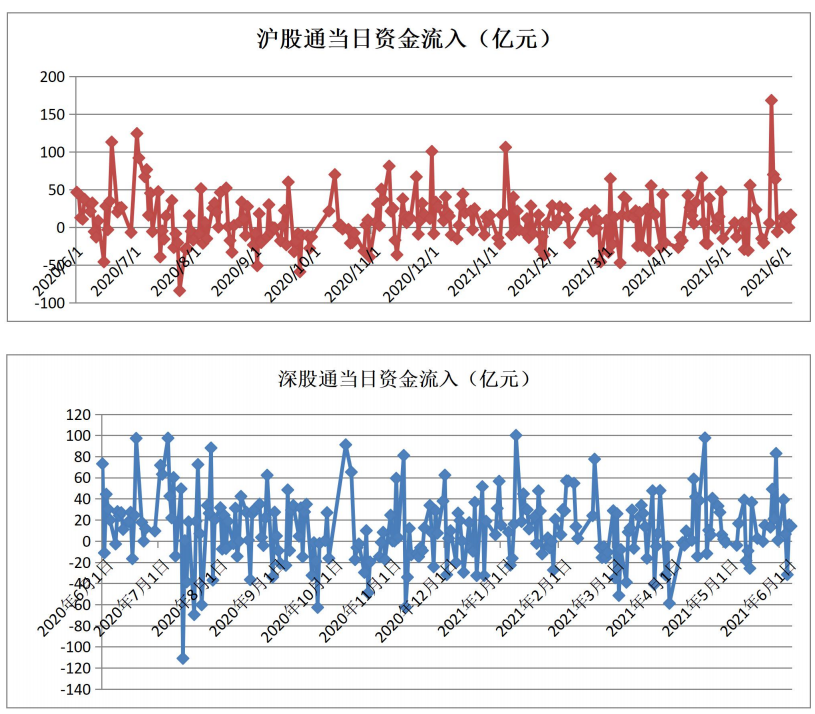

(4)北向资金——沪股通资金净卖出27亿;深股通资金净卖出40亿;

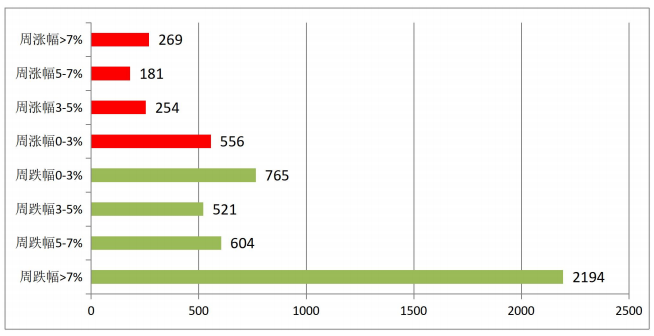

全市场周涨跌个股家数:

量化数据显示两融余额继续小幅回落,主力资金流出规模缩减至千亿以下水平,北向资金本周合计净卖出67亿元。本周两市上涨个股占比为24%,热点较为散乱并且轮动速度较快,存量博弈迹象明显,操作难度有所增加。

(6)重点关注事项与主题事件:

主题事件:暂无。

3、下周运行趋势及策略:

以业绩为主线的蓝筹频频发力带领指数上攻,同时市场风格进一步强化“大市值+大成交额+业绩增长”的特征。不过,权重内部也明显有高低切换,前期上攻的周期明显弱势,而位置相对较低的大金融表现积极,存量博弈的特征并未改变,当下盘面依旧以轮动的结构看待为宜。

从技术层面来看,上证指数在年线附近压力较大,此前几次均未能突破。目前经济和无风险利率方面还不能给指数提供充足的向上动力,新“国九条”刺激下的风险偏好对指数有一定支撑。所以我们仍然倾向于认为,当前行情向上和向下动力都不充足,空间都有限,需要新的刺激因素来使行情选择方向,在此之前,行情大概率仍会维持整体横盘震荡的主基调。我们认为可沿着高股息红利股进行布局,以及4月底之前市场会进入财报密集期,市场对业绩的关注度也会提升。

更多内容请登录、关注北京宝德源资本公司网站与微信公众号。

二、 行业估值

1、 市场整体估值

三、 流动性指标

1、 主力资金流入流出统计

2、沪深港通资金流

四、 板块及个股

1、五日涨跌幅前十行业板块

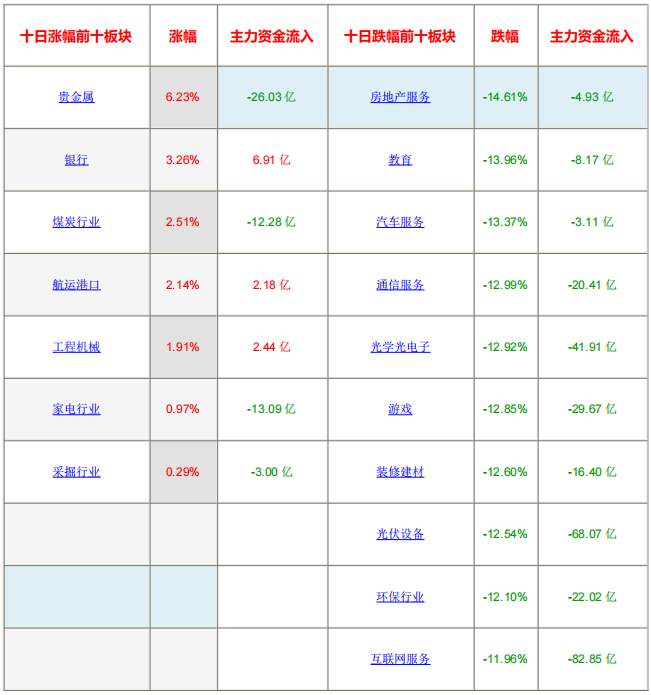

2、十日涨跌幅前十行业板块

3、三连阳个股占比

4、五连阳个股占比

5、周涨幅3%、5%以上个股占比

6、全市场周涨跌个股家数

7、每日涨停个股占比

8、宝德源板块指数综合监测

9、行业机构调研排行榜

五、 投资者情绪指数

1、成交额

2、换手率

3、两融余额

4、活跃度

5、北向资金

声明

本报告中的信息或所表达的观点,不对任何机构或个人构成投资建议,宝德源资本也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本报告基于可以采信的公开资料或实地调研资料,但宝德源资本对信息的准确性和完整性不做任何保证;

本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整;

版权声明:本报告版权归北京宝德源资本管理有限公司所有。未经本公司书面授权,本报告中的内容均不得以翻版、复制、引用等任何侵犯本公司版权的方式使用。如欲引用或转载本报告内容,请务必联系本公司并获得许可,并需注明出处为北京宝德源资本管理有限公司,且不得对本报告进行有悖原意的引用和删改。本公司保留追究相关责任的权利。

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向宝德源资本客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者。宝德源资本不推荐投资目标等不符合的投资者阅读本信息,如果本信息与投资者投资目标不符合或高于投资者风险承受能力,宝德源资本建议投资者立即忽略本信息并避免投资风险或损失;如果投资者信赖该信息,并坚持购买及参与与自身投资目标不符合或高于自身风险承受能力的产品或服务,投资者可能承担不必要的风险或损失。宝德源资本不因本信息所涉及产品及服务的风险等级高于投资者风险承受能力或与投资者投资目标不符合而承担任何责任。

本文作者可以追加内容哦 !