今年一季度,国内新能源汽车销量继续增长31.8%,渗透率高达31.1%,而碳化硅车型也表现亮眼,“行家说三代半”统计和调研发现:

全球超过18家车企交付了60多款碳化硅车型,使得今年一季度碳化硅车型的全球销量接近70万辆,其中,中国市场销售的碳化硅车型占比超过44%,6家车企进入全球前十。

今年一季度,国内碳化硅车型在纯电车型中的占比高达25%,在800V车型的占比高达58%。

主驱碳化硅模块供应方面,83%以上集中在5家企业手中,芯聚能等3家国内企业表现抢眼。

碳化硅模块技术路线方面,T-pak和HPD模块目前在国内仍是主流,占比合计超过90%。

SiC车型国内销量超30万辆

纯电中渗透率接近23%

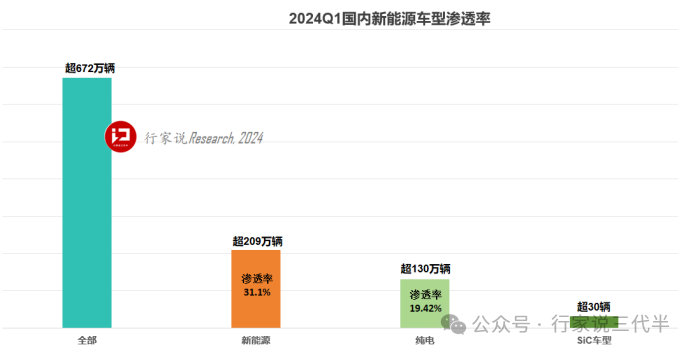

4月10日,中汽协发布数据称,今年1-3月,中国汽车销量达到672万辆,同比增长10.6%。其中,新能源汽车的渗透率高达31.1%,销量达到209万辆,而62.44%的新能源汽车为纯电车型——销量为130.5万辆。

那么,碳化硅车型在今年一季度的销量情况如何呢?对此,“行家说三代半”对此展开了调研统计。

在碳化硅车企和碳化硅车型数量方面,我们统计发现,截至今年一季度,碳化硅车型累计交付量在1000台以上的车企,合计超过18家汽车企业。其中,比亚迪、吉利、蔚来、小鹏、理想、广汽、上汽、奇瑞、赛力斯等13家国内企业,对外交付了43款碳化硅车型;特斯拉、沃尔沃、现代、起亚、Lucid等5家国外企业对外交付了20款车型。

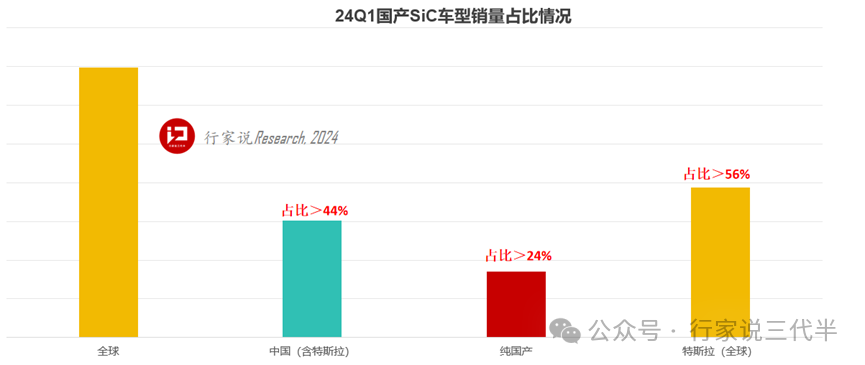

在碳化硅车型销量方面,据“行家说三代半”统计,今年一季度上述63款车(仅统计搭载SiC主驱的车型)的全球销量就接近70万辆,在中国销售的碳化硅车型合计超过30万辆,全球占比超过44%。如果剔除特斯拉的中国销量,国产品牌碳化硅车型的全球占比合计超过24%。

按照中汽协数据推算,今年一季度国内碳化硅车型在新能源汽车中的占比约为14.49%,而在纯电车型销量中的占比高达23.21%。而如果只算800V车型,根据一季度上险量估算,2024年1-2月“800V+碳化硅”车型的占比分别高达53%和58%。

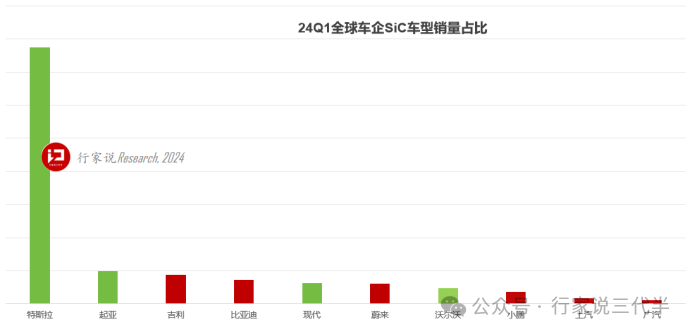

“行家说三代半”对各个车型销量汇总统计后发现,今年一季度,特斯拉的碳化硅车型销量占全球超过56%,吉利、蔚来、比亚迪等6家车企的碳化硅车型销量进入全球前十。在中国市场,碳化硅车型销量较为领先是特斯拉、比亚迪和吉利等。本季度,吉利极氪等旗下品牌碳化硅车型销量实现了大幅增长。今年3-4月国内车企还有多款碳化硅车型在上市,预计将在今年第二季度交出喜人的成绩单。

国产SiC模块占比超46%

T-PAK/HPD合计占比超90%

在对上述63款全球碳化硅车型销量进行统计的同时,“行家说三代半”也对各个车型背后的SiC功率模块供应商展开了调研。

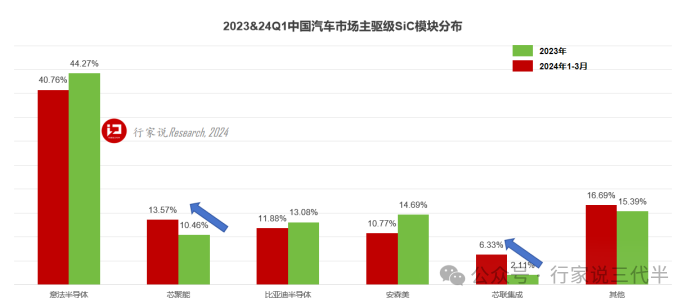

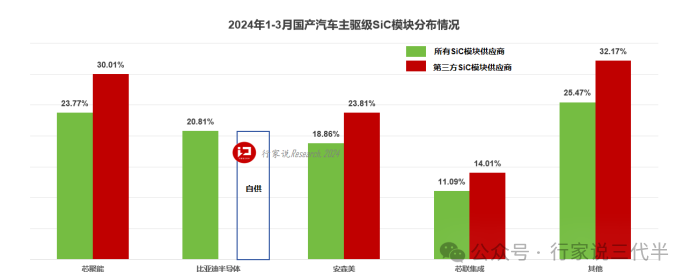

据我们统计,目前国内销售的47款碳化硅车型中,83%以上的SiC功率模块(包含T-pak单开关)主要集中在意法半导体、比亚迪、芯聚能、安森美和芯联集成等5家企业手中,其中,由于特斯拉碳化硅车型销量领先,意法半导体的T-pak模块占比超过40%。

作为新能源“一哥”,比亚迪在2024年也新增交付了多款碳化硅车型,在主驱功率模块方面,比亚迪采取自制的商业模式,凭借众多销量领先的碳化硅车型,比亚迪半导体的碳化硅模块市占率在国内位列第三。

在独立第三方供应商中,有2家国内企业“异军崛起”。通过对比2023年数据可以发现,由于吉利和小鹏等企业的碳化硅车型销量拉动,今年一季度芯聚能和芯联集成的市占率较2023年有了较大增长。

如果仅统计国产品牌的碳化硅车型,可以发现,今年一季度的SiC功率模块的前4家供应商分别为芯聚能、比亚迪半导体、安森美和芯联集成,合计总占比超过75%。

再进一步分析国产碳化硅车型的第三方供应商可以发现,芯聚能、安森美和芯联集成3家企业的占比进一步拉高,合计占比达69%以上。

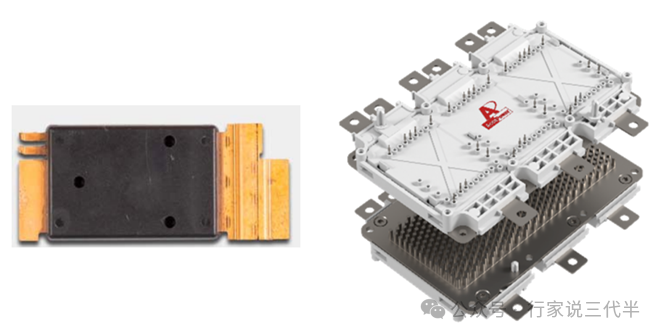

芯聚能的APD系列是国内第一批由第三方提供的、进入量产乘用车的碳化硅主驱模块,凭借领先的器件设计、封装技术、应用服务和稳定的产品性能,芯聚能很早就与主机厂和Tier 1在电驱动研发阶段建立合作关系。

自2022年“登陆”Smart品牌主驱后,迅速被众多车企所采用,2022年芯聚能APD系列SiC模块已搭载主驱逆变器上车超过10000台,2023年产值同比增长624.18%。

随着今年一季度吉利极氪001、极氪X、极氪009、Smart精灵#1、Smart精灵#3、银河E8和极氪007等碳化硅车型大受欢迎,芯聚能的碳化硅模块装机量也迅速攀升,一举超越了比亚迪半导体,装机量仅次于意法半导体,跃居国内厂商的首位。此外,芯聚能还定点了一汽红旗、零跑、东风以及海外多个车企。

另外一家国内厂商芯联集成,2023年他们车规应用领域快速发展,签下了小鹏和蔚来等众多车企,今年一季度它所供应的碳化硅车型销量也实现大幅增长,使其碳化硅模块排名迅速跻身进入国内前五席位。此外,芯联集成还与博世、小鹏、上汽、宁德时代、阳光电源等一众新能源公司和车企设立了碳化硅子公司——芯联动力,未来该公司在车规级SiC芯片制造和模块封装方面值得期待。

作为蔚来等多家国内车企的主力供应商,安森美的碳化硅模块已经在被蔚来旗下超过8款车型所采用,除此之外,安森美的碳化硅模块也已经进入其他车企的车型中。当然,博格华纳、斯达半导体、联合汽车电子、英飞凌、士兰微和基本半导体等也获得了不错的主驱级碳化硅功率模块订单,预计接下来也会有更为亮眼的表现,我们也拭目以待。

通过分析碳化硅车型背后的功率模块供应商可以发现,从功率模块的技术路线来看,现阶段单开关T-pak方案在国内的占比高达43%,而兼容性更好的三相全桥HPD模块的市占率则超过了50%,不过半桥碳化硅模块也备受看好,已有多家车企和供应商展示了相关方案。

未来,碳化硅车型销量会有何新变化?车规级碳化硅供应链格局如何?主驱碳化硅的技术路线如何演进?“行家说三代半”将持续密切与领军企业互动调研,最终将呈现于《2024碳化硅(SiC)产业调研白皮书》,诚挚邀请更多的企业参与我们的调研。

·END·

转发,点赞,在看,安排一下

光储充“卷”SiC!这些器件企业已被采用

8吋SiC成本将降40%?这2项技术攻克难题

23款SiC新品惊艳亮相,英飞凌/基本半导体/飞锃/蓉矽/瞻芯/国联万众……

本文作者可以追加内容哦 !