4月19日,“常温乳酸菌饮品领域第一股”湖北均瑶大健康饮品股份有限公司(下称“均瑶健康”)发布2023年财报。报告期内,公司实现营业总收入16.34亿元,同比增长65.71%;归属于上市公司股东的净利润5757.59万元,同比下降24.97%;归属于上市公司股东的扣除非经常性损益的净利润3091.2万元,同比下降了37.33%。

对于2023年的增收不增利局面,均瑶健康在财报中表示,主要系2024年春节销售集中在2024年1月至2月,导致2023年第四季度乳酸菌饮品销售较2022年下降,导致公司的净利润和扣非净利润有所下降。

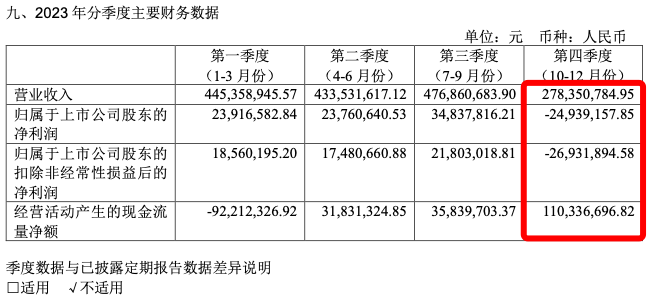

虽然分季度看,均瑶健康的业绩下滑主要集中在第四季度,但这并不足以成为支撑均瑶健康净利润大幅下滑的理由。

而在2023年,均瑶健康的主营业务收入16.30亿元,与上年同期相比增长了72.28%。但发生主营业务成本12.32亿元,与上年同期相比增长了94.44%。

目前,均瑶健康的产品主要包括“味动力”常温乳酸菌系列饮品、“青幽爽”及“畅饮爽”的益生菌乳酸菌饮品及益生菌咀嚼片系列产品为主益生菌休闲零食系列产品、以“UE君”及“纤美君”为主的益生菌固体饮料系列产品。

2023年,均瑶健康来自商品供应链、乳酸菌饮品、益生菌食品、其他饮品、益生菌饮品和其他业务的收入占比为53.51%、22.12%、19.17%、2.59%、2.28%、0.33%。

其中,商品供应链业务为均瑶健康第一大业务板块,在2023年实现营收8.09亿元,同比增长462.83%,毛利率为24.41%。

而以均瑶味动力为代表的乳酸菌饮品作为均瑶健康的发家业务,报告期内实现营业收入5.8亿元,同比减少10.88%;毛利率减少2.27%至36.82%。

对于该业务,均瑶健康在财报中表示,2023年受消费市场疲软的不利影响,以及竞品增多、成本增加,消费行为更精准与集约,消费者更注重性价比的情况,味动力严守业绩底线,稳中求进。

产品方面,扩充了味动力品类细分项,新增12个SKU,优化19个SKU。以味动力专利菌株为核心卖点,聚焦肠道健康,添加复配专利菌株CCFM1058和CCFM1066。为切入新的消费场景,果味配方升级0蔗糖,及时替换阿斯巴甜配方,提升产品口感,包装更简洁、信息传递更明确。提前期切入银发经济,中老年高钙复合蛋白饮品抢先在三季度末上市,打造新增长曲线。

渠道方面,针对多变的消费经济环境,坚定执行“渠道为王、夯实基础、创造未来”的市场执行策略,制定省会城市战略地图,使用“插红旗”的方式进行渠道推进。

益生菌饮品实现营收3154.65万元,同比增长4.95%;毛利率减少11.16%至28.9%。

益生菌食品实现营收1.55亿元,同比增长205.62%;毛利率减少0.7%至49.33%。其中,均瑶润盈收入过亿,突破重整前连续三年亏损状态,实现扭亏为盈。

产品方面,2023年共上市25个SKU新品;通过加速科技成果转化,深入研发专利菌株技术,提供覆盖肠胃健康、解酒护肝、血糖管理、减脂瘦身等18个复合菌粉配方;凝结芽孢杆菌稳定达到1000亿/g以上的活菌数并应用于产品生产。

渠道方面,均瑶润盈与多家客户达成深度合作,拥有百万级以上客户19个,千万级客户1个,重点市场、重点产品实现历史性突破,益生菌产品出口到全球72个国家和地区,海外板块取得快速发展,有力支持了公司国际化战略落地。特别是年底获得全球头部乳业公司A+供应商资质,为2024年乃至今后业绩递增打下坚实基础。

其他饮品实现营收5463.16万元,同比下滑22.84%;毛利率增加0.17%至18.92%。

单看饮料业务板块,华东和华中地区系均瑶健康的主要市场,2023年贡献营收分别达到了3.29亿元和1.64亿元,合计占到了该公司饮品业务的74%。由此可见,均瑶健康的区域属性还是颇为明显。

均瑶健康在财报中引援第三方数据,其中,根据百谏方略(DIResaerch)研究统计,全球益生菌饮料市场规模呈现稳步扩张的态势,2023年全球益生菌饮料市场销售额将达到2,722.1亿元,预计2030年将达到4,391.3亿元,2023-2030年复合增长率(CAGR)为7.07%。其中,亚太是全球最大的市场,2023年占有大约45.48%的市场份额,其次是欧洲和北美市场,二者分别占有25.16%和18.07%的份额。另据国际益生菌协会(IPA)表示,中国已经成为全球第二大益生菌消费市场,中国益生菌类功能食品市场将以11-12%的增速扩大。前瞻预计我国益生菌类功能食品市场规模将以10%的年均复合增长率增长,到2028年,我国益生菌类功能食品市场规模有望超过1900亿元。

在广袤的市场空间面前,均瑶健康也是雄心勃勃,提出了“十四五”战略目标和核心发展策略。

其中,对于乳酸菌业务,均瑶健康在财报中表示,2023年以恢复为基调,对标2021年相关指标。同时降本增效,以利润为导向,实现全年目标。在此基础上将积极做好两个方面的工作:一是聚焦渠道精准投放;二是通过应用专利菌株进行产品升级。到2025年末,常温乳酸菌饮品平均增长率高于行业平均水平,市场份额力争占据全国第一。

在益生菌业务方面,均瑶健康表示将在菌株、设备、资金等多方面给予均瑶润盈支撑,为启动下一阶段项目奠定业务基础。在此基础上,公司将在B端和C端同步推进:B端进一步优化国内外客户结构升级,重点目标集中在大型乳企、保健品企业、药企等;C端则在原有益生菌品牌的基础上,培育更多活跃的益生菌品牌。

此外,基于公司丰富的明星菌株,公司创新产品研发机制,通过品牌共创等方式培育满足不同应用场景的C端全市场产品矩阵。其中,日化美妆方向的每日博士、健康休闲零食品牌百奥吉等均正式投入运营。

而在市场拓展方面,均瑶健康表示,将以向东、向南、向下为主要方向。常温乳酸菌加强在中原、西南地区布局,重点放在沿长江经济带并向长三角地区发力;渠道发展上,渠道扩展与深耕并进,进一步市场下沉的同时,新品主攻一、二线城市,产品实现科技升级、包装升级、营销升级。

渠道建设方面,均瑶健康将实行传统渠道新机制,根据不同产品、不同区域、不同市场特点,建立直营模式、托管模式、裂变模式,精准铺设,探索三级分销的微商模式;全面搭建、快速发展新零售平台。

此外,均瑶健康还在数字化、经营管理以及对接资本市场方面做出了相应规划,旨在夯实自己的在乳酸菌和益生菌两大赛道的行业地位。

END

声明:本平台推文旨在分享交流,不作投资建议。 文中数据均来自企业公告及媒体公开报道,图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。

往期精彩文章荐读 ↓↓↓

营收净利创新高,承德露露终于不想“躺平”了?

天猫、抖音关店,线下看不到铺货,这个夏天还能见到钟薛高吗?

“三元饮料新王者”?依能饮品正在攻占全国

“双鲨”合璧,欢乐家加速突破第二增长极

业绩双增的李子园,依旧是一杯毫无惊喜的“甜牛奶”

上海饮料“分级”:也许不完美,但开了个好头

多家休食企业2023年业绩报喜,发力零食量贩渠道是关键

销量最大的康师傅与增量最大的农夫山泉,核心盘都锁定“茶饮料”

本文作者可以追加内容哦 !