过去几年,受大股东股权争夺、疫情以及诉讼官司等诸多不利因素的影响,中炬高新俨然成为了调味品行业最惨的一家公司,业绩、股价双双遭遇到重挫。好不容易熬到疫情结束、股权纠纷尘埃落地、诉讼官司达成和解,曙光似乎即将出现时,又曝出有关食品安全问题的指控,可谓是屋漏偏逢连夜雨,走起霉运来,喝水都塞牙缝。

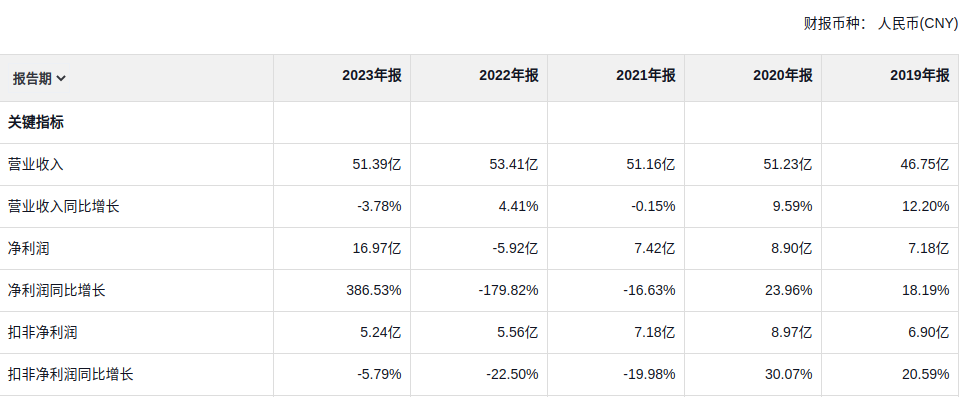

尽管情况看起来十分糟糕,不过我个人认为问题大多停留在表象,利空也基本都是一次性事件,公司仍然存在着否极泰来的底气。首先,股权纠纷和官司诉讼本质上是一脉相承的,前三季度公司本来因此再度陷入了巨亏状态,但伴随与中山火炬工业联合有限公司诉讼案的和解与撤诉,第四季度公司转回了在2022年度计提的预计负债影响,算是彻底的解除了警报。根据这一事态新发生的变化,2023年最终中炬高新全年实现营业收入51.39亿,同比下降3.78%;净利润16.97亿,同比增长386.53%;扣非净利润5.24亿,同比下降5.79%。

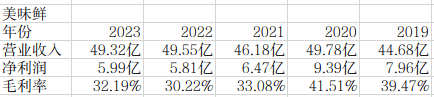

其中,公司的核心资产全资子公司广州美味鲜全年实现销售收入49.32亿元,同比减少2,254万元,减幅0.45%,下滑主要系食用油销售收入减少所致;实现净利润5.99亿元,同比增长3.04%。由下表,我们可以看到美味鲜旗下酱油和鸡精鸡粉两大高毛利基本盘还算比较稳固,表现较差的食用油和其他产品都属于毛利率较低的品种,因此收入下滑的同时并没有拖累到公司的盈利水平。

此外,对比过去五年的数据,我们可以看到美味鲜的营业收入总体一直都较为稳定,公司在销售端虽然没什么增长,但也不存在退步现象,真正的问题出在原材料成本上行导致的毛利率下降,以至于盈利水平与2019、2020年比相差甚远。

不过,关于这一点未来很可能会得到改善:1、第四季度公司主动进行了渠道及内部架构调整,导致单季营收出现明显下降,也就是说一旦人为影响消除,销售端有望迎来反弹。

2、股权纠纷尘埃落地之后,新管理层大刀阔斧开始扩张产能,并进行管理体制改革。按照新公布的美味鲜三年发展草案和股权激励计划,目标在2026年实现百亿营收。我们知道过去几年美味鲜收入端的停滞不前,很大程度是因为股权争夺下的管理层混乱所致,当一切被理顺之后,公司肯定不会再像前几年那样继续躺平。

3、原材料价格虽然仍然保持在高位,但是四季度大豆、包装等材料价格已出现了下降迹象。同时,虽然销售终端的通胀一直没起来,但不代表它不会来临,一旦终端通胀起来,公司将可以根据情况向下游转嫁成本压力。

至于食品安全问题的指控,原本应该算是一个会伤筋动骨的大问题,但是就国内整个市场环境而言,似乎又没有那么的严重。其中的道理很简单,行业龙头海天味业在2022年也曾遭遇过双标门事件,结果依然是该干嘛干嘛,因为大家实际上都差不多,大哥不说二哥,你觉得海天、美味鲜不行,那么其他品牌就一定行、一定叫人安心吗?显然谁也给不了这样的信心,但是调味品是日常刚需用品,该吃的还是得吃,并且还不像奶粉那样可以玩玩进口替代,所以按照正常逻辑,几大巨头的份额始终不会受太大的影响。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !