联创电子(股票代码:002036)早期专注玻璃镜头制造,模造玻璃技术积累深厚。创立于2006 年,早期触控业务起家。

2009 年起开始进入光学领域研究,围绕模造玻璃技术进行光学产品 的开发。公司于2012 年切入运动相机领域,2015年来公司切入手机和车载镜头领域。

公司在光学领域10余年的潜心研究,光学镜头产品线覆盖手机镜头、车载镜头和其他高清广角镜头三大主流产品品类,具备模造玻璃的完全内供能力。

2020 年以来目前公司形成了以光学为主,触控业务为辅,智能终端和集成电路业务互为补充的业务结构。

公司具有光学业务为主,触控显示业务为辅的格局。公司光学产品包括:光学元件、高清广角镜头及模组、车载镜头及模组、手机镜头及模组、AR/VR 镜头及模组产品。

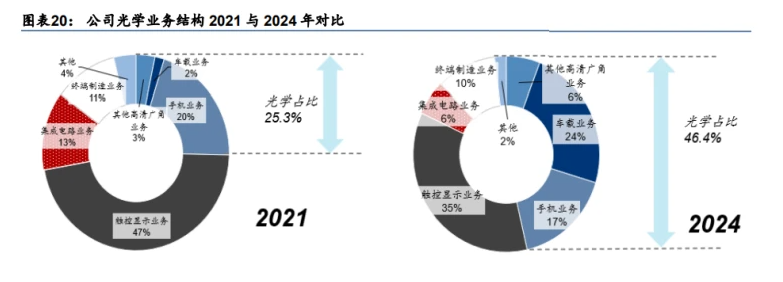

随着公司聚焦光学业务,2020/2021/2022 公司光学业务占比分别为20.8/25.3/32.04%,2023年上半年的光学业务占比为27.03%。

据测算,预计2024 年预计车载/手机光学/ 其他高清广角镜头及模组业务占比分别为 24/17/6%,光学业务占比的 46.4%。

过去两年由于手机光学市场竞争激烈,公司手机业务毛利率快速下滑导致光学毛利率 2021 年低至 22.8%。未来受益高毛利率车载业务占比提升,光学业务整体毛利有望回升至 30%左右。

公司 2020 年开展终端制造业务是依托 已经取得的终端制造产业的技术基础,研发制造智能点餐/收音机、VR/AR 硬件、智能服 务机器人、万物互联终端光学影像采集智能处理系统等产品。

公司股权结构非常分散,公司实际控制人为韩盛龙,担任联创电子董事,控股公司江西鑫盛投资持股联创电子占比8.79%(持股江西鑫盛占比46.72%)。

联创电子董事长、总裁曾吉勇(持股1.16%),具有光学研究背景深厚,川大学电子信息学院光学博士、清华大学精仪系光学工程博士后,师从光学工程泰斗金国藩院士,曾任上海凤凰光学研发总监、总经理助理。

2021 年 11 月 5 日,韩盛龙与曾吉勇签署《一致行动协议 书》,双方约定保持一致行动的期限为三年。2021 年 12 月联创电子管理层换届,原总裁 兼光学事业部总经理曾吉勇博士升任董事长及战略委员会主任。

同时确立了王卓博士、胡君剑、汪涛、李亮等光学事业核心人员的副总裁班底,管理层人员定位于光学业务,公司集中资源加快发展光学业务。

股权激励行权条件上调,彰显管理层业务信心;积极扩充车载光学镜头及模组产能。公司具备较好的长效激励机制,近三年已实施两次股权激励计划。

在 2022 年 2 月的股权激励方案中,22-24 年车载光学的业绩考核目标为营收不低于 5/10/15 亿元,在同年 9 月新一期的股权激励方案中,公司将车载光学 22-24 年的业绩考核目标修改为营收不低于 5/12/18 亿元,彰显了对未来车载光学业务全面发展的信心。

公司积极扩充车载镜头和影像模组产能,光学业务划分为车载光学、手机光学、其他高清广角镜头及模组三块,尽管目前公司没有明确披露三块业务的占比。

据测算,2021 年车载、手机光学、其他高清广角镜头及模组业务占比分别为 2/20/3%,光学业务占总收入比 25.3%。至 2024 年预计车载、手机光学、其他高清广角镜头及模组业务占比分别为 24/17/6%,光学业务占总收入比 46.4%。

具体三块光学业务增长情况拆分如下:

1)车载光学:景气度较高,贡献公司未来收入及利润主要增量。受下游需求带动,预计 22-24 年收入 CAGR175%,占总收入比由 1.6%提升至 23.8%;

2)其他高清广角镜头及模组:受益于龙头客户稳定供货以及新兴领域拓展,将有相对稳 健的增长。预计 22-24 年收入 CAGR 36.3%;

3)手机光学:23 中开始受益于行业需求复苏趋势,预计 23 年全年保持小个位数增长。24 年公司看好玻塑镜头,及公司准直镜头模组和 TOF 镜头模组带来手机端收入回暖。

(源于公开信息,请勿对照买卖如有侵权,请联系删除)

本文作者可以追加内容哦 !