谈谈中航电测为什么卡在深交所审核上。中航电测2月6号发出申报修订稿,按道理几天后就能获得深交所落实函,但两个多月了还是没有迹象,这绝对超过正常情况。比如中直股份的重组,与中航电测启动没差太多时间,但人家早就完事了,它就是申报稿发出后两天获得了落实函。

什么原因呢,我这里分析一下,大家看看有没有道理。

第一,绝对不是南宁人说的什么国防科工局的批复问题,这个问题早解决了,这一点公司有明确的回答。

第二,一定是遇到了比较严重的问题,让交易所不敢轻易放行。否则,就那么几个问题,早就解决了,至于遥遥无期吗。

什么问题呢,我分析是财务问题。现在中国证监会对重组和发行最看重的是不能业绩变脸,这是近期反复强调的。

第三,原本成飞集团是响当当的,没有任何问题,但是中航集团把一大堆包袱塞了进去,这些包袱是亏损的,吃掉了成飞集团的利润,如贵飞集团。

由于这些包袱,拟注入中航电测的成飞集团效益下降。

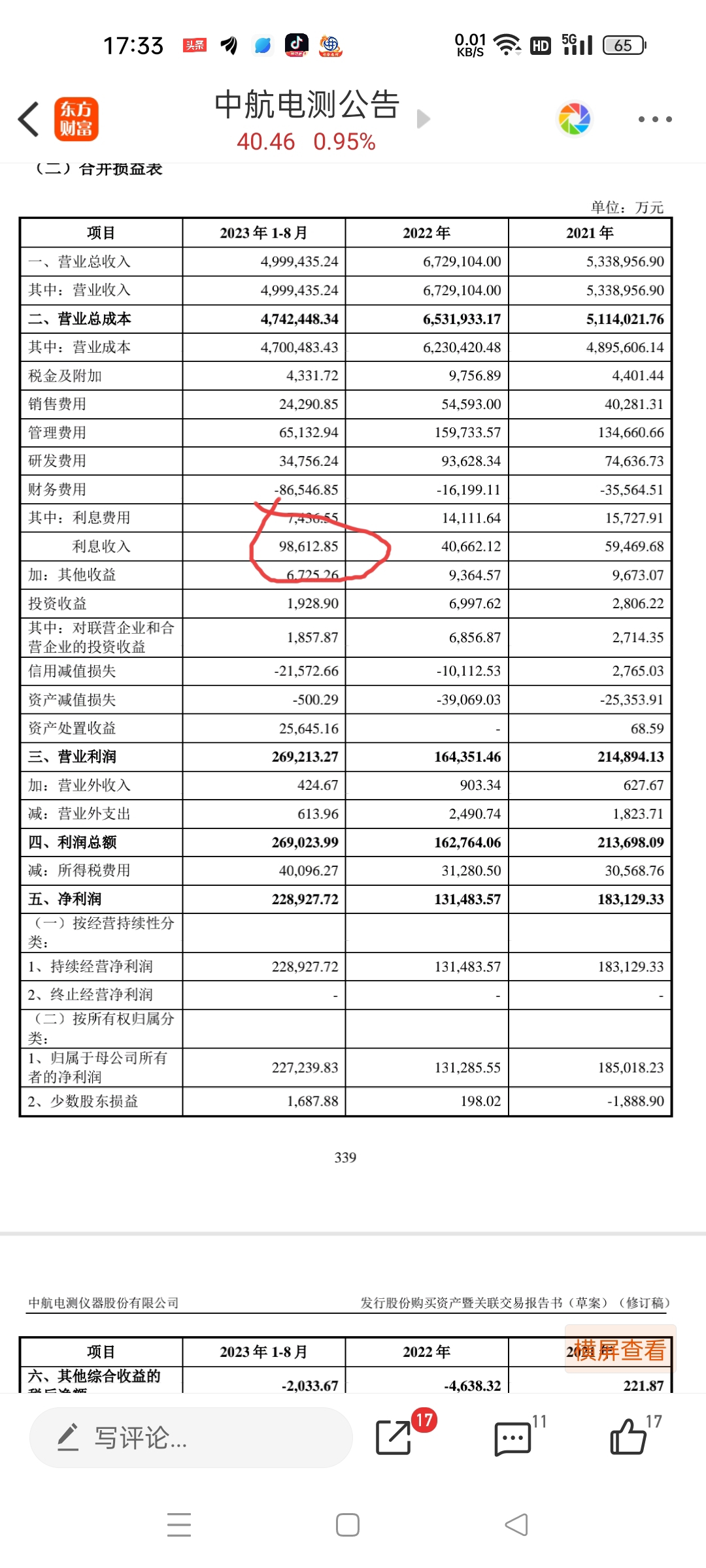

第四,我们分析分析成飞集团1至8月份的利润情况。

1至8月份,成飞集团净利润为22.89亿,折算全年为34.33亿,这个利润还是不错的,比沈飞略高。

但是这22.89利润中有很大部分不是成飞集团卖产品得来的,而是而利息收入,而且这个利息未来也未必会有那么多,甚至可能就没有。

见下面第一张图,2023年1至8月利息收入9.9亿。如果没有这部分利息收入,中航电测1至8月净利润就由22.89亿降低至14.5亿,折算全年仅仅22亿,远低于沈飞。

第五,如果仅仅是利润来自于存款利息也没什么错,谁让成飞集团有那么多存款呢。

第六,我们看第二张图。2023年8月份,成飞集团货币资金297亿,够多的了吧,利息就是这些货币资金带来的。

但是再看下面应付账款,竟然有497亿。也就是说,其实成飞集团欠着人家497亿呢,那银行生息的297亿早晚要还给别人。

但是欠人家的钱不能总不还吧,一旦还了,利息也就没有了,或者是少了,利润也就下降了。

第七,这个问题深交所当然能看出来,深交所最怕上市后业绩变脸,重组后利润大幅下降。

所以这种情况,他们敢就这样批准吗?肯定不敢。批准后,再公布下个周期业绩的时候没有了那么多利息了,业绩下滑怎么办。

估计深交所的策略就是拖,今天提点这问题,明天再提点那问题。拖到五月末,成飞集团的1至8月末审计报告过期了,深交所中止审核。中航电测只能补充财务审计报告,那个时候,成飞集团可能早就把欠别人的钱都还了,没有了那些额外的利息,业绩也有了持续性,不会重组后业绩大幅下降。深交所这时批准就不会有风险。

但是新的审计报告利润肯定没有以前那么都了,重组的效果肯定大打折扣。

本人声明,以上是本人的非专业分析,可能并不准确。

无论如何,我提出的问题是存在的,否则这个帖子这么多人关心。我还是那句话,我说的也可能不对,但是两个问题确实存在:第一,迟迟没有获得落实函,到底啥原因,终归不是好事情吧。大家集思广益,分析分析。第二,成飞集团利润中确实利息收入太高,竟然达到了接近百分之四十,而且对应的是应付账款同步大增160亿,这是不是问题呢?大家针对这两个问题集思广益。大是大非面前要考虑清楚,要不钱没了。

本文作者可以追加内容哦 !