这是 上市公司价值分析的第277篇原创文章

前言:最近有位朋友向我诉苦,说自己买了股票跌很多,我说没事,他说“他一个月亏了一年工资”,我说也没事,当时我差点就被他揍了。为什么我说没事?因为我把股票当作储蓄,不断收藏高价值高股息股权,他说有事是把股票当作筹码不断交易。

01valuefirm

购买股票的初衷

在这个市场,有人将股票当作“筹码”,不断交易;

当遇到股价不断下跌的情况,他就会惊慌失措,不敢加仓,因为他不懂股票背后的公司到底是经营什么。

只有当你知道你这家企业是干什么,管理层优秀和诚实,有足够的分红能力,未来有能够阻挡竞争对手入侵的成长性的时候,你才能敢于面对下跌,你会很开心,因为当你发工资的时候或者有闲钱的时候,你又可以买上一笔。

投资11年,在我看来,股票的本质是不断提高分红的金鸡;

就拿我买的一家港股公司,目前看股息率只有2%;但是我们仔细去分析其分红动态,会发现每年的分红都在提高;

我相信再过几年的分红率在6%以上。

我为何有这个底气?

因为它是央企,并且它的经营能力非常优秀,净利润和营业收入保持2位数的增长,同时没有有息负债,它经营的主营业务还有足够大的市场空间。

这是我的底气,也是我敢于重仓的条件。

对财务+商业知识的认知就可以作出这样的决定,我的决定对不对,交由时间去验证。

02valuefirm

本周十万账户的实盘变化

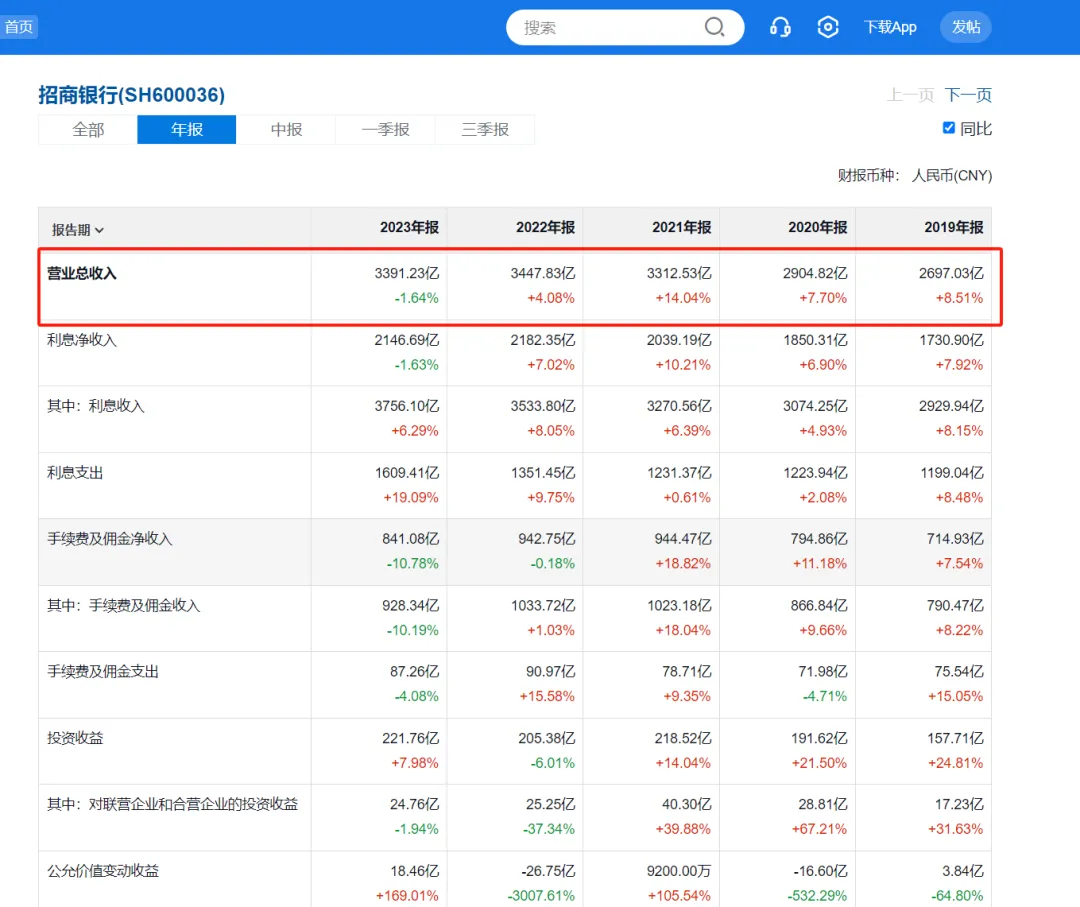

本周清仓了招商银行,然后买了更为确定低估的恒生ETF;

清仓招商银行的原因,主要是恒生ETF更为低估,未来涨起来的概率更大,而且招商银行确实底部起来涨了很多,目前市净率0.92,依然处于很便宜的阶段。

但是银行的业务确实过于复杂,而且招商的2024年报营业收入出现下滑,我确定清仓,因为我看不懂。

目前恒生ETF的估值水平如下,依然处于次便宜阶段。

如果单看PE来说,只要数值在10以下,那么大概率是低估的状态,目前处于8.47pe;所以确定性高于其他品种,也满足我大概率下去下注的投资策略。

03valuefirm

中国电影年报点评

投资中国电影,我一向的观点:中国电影在200亿市值以下极具投资价值,我会不断买入。

理由如下:

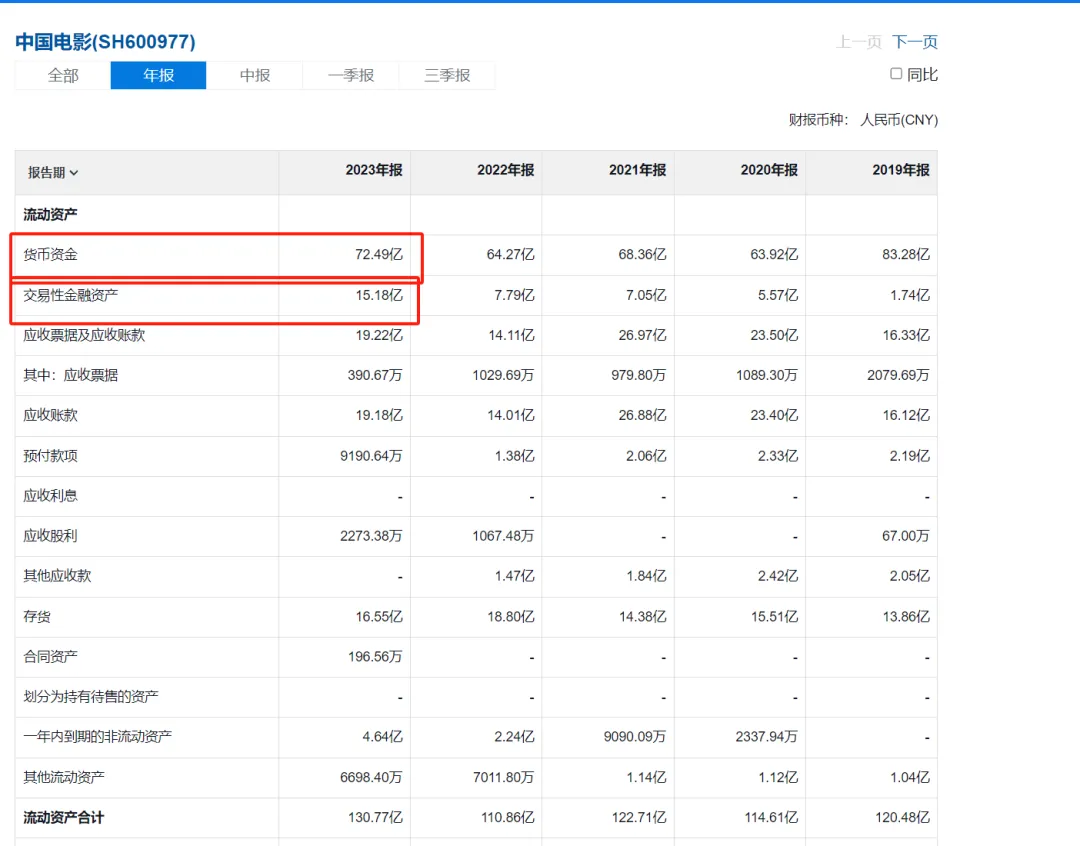

1:货币资金及交易性资产2023年的年报显示接近90亿;

如果有一家公司,垄断着海外进口的发行权,然后账上有90亿,市值200亿,永续经营,现金流充沛无负债,在现实中你可以用200亿人民币买到吗?

根本不可能的事情,但是资本市场可以错误定价,所以对于中国电影我会越跌越买,虽然2023年的业绩一般。

中国电影的商业模式,可以参考我以前写的文章,链接如下:

中国电影值得买吗?点击蓝色图标即可查看。

2:中国电影2022年利润表表现一般。

亮点是没有,营业收入只有53个亿,

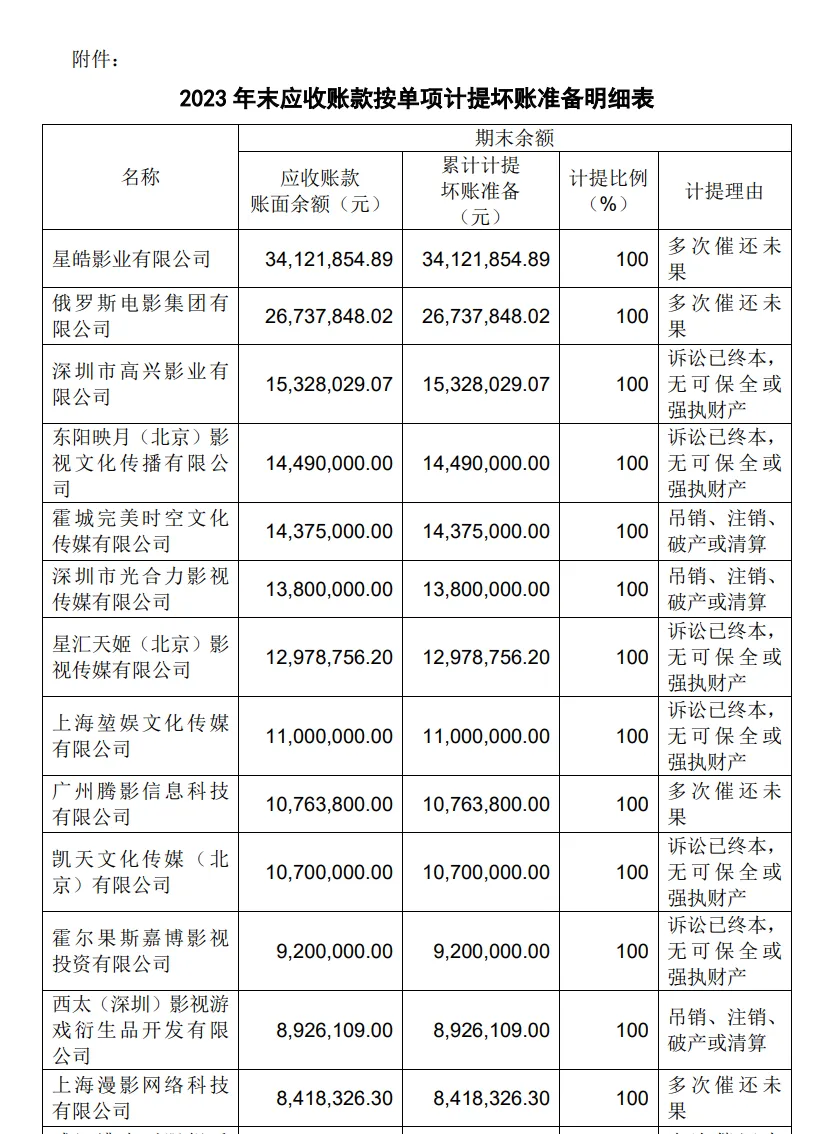

资产减值损失3.6个亿,有点可惜,我看资产负债表的应收账款也并不多,不明白为什么其他应收款也可以减值?

难不成利益输送,其他应收一般是垃圾框,高管借钱都可以放框里面

看下面的公告才明白,原来是几家公司催款一直未还钱。

第一种情况是:欠债的公司是真没钱,实在无法归还。

第二种是:高管成立新公司,然后不还,公司计提减值损失,高管就非法获利一笔也是一种可能。

作为个人投资者是无法鉴别,做审计的审计师也无法判断,作为小小的投资者只能相信公司是第一种情况吧。

这也是我一直强调,买好公司,买诚实守信的公司,买央企。

04valuefirm

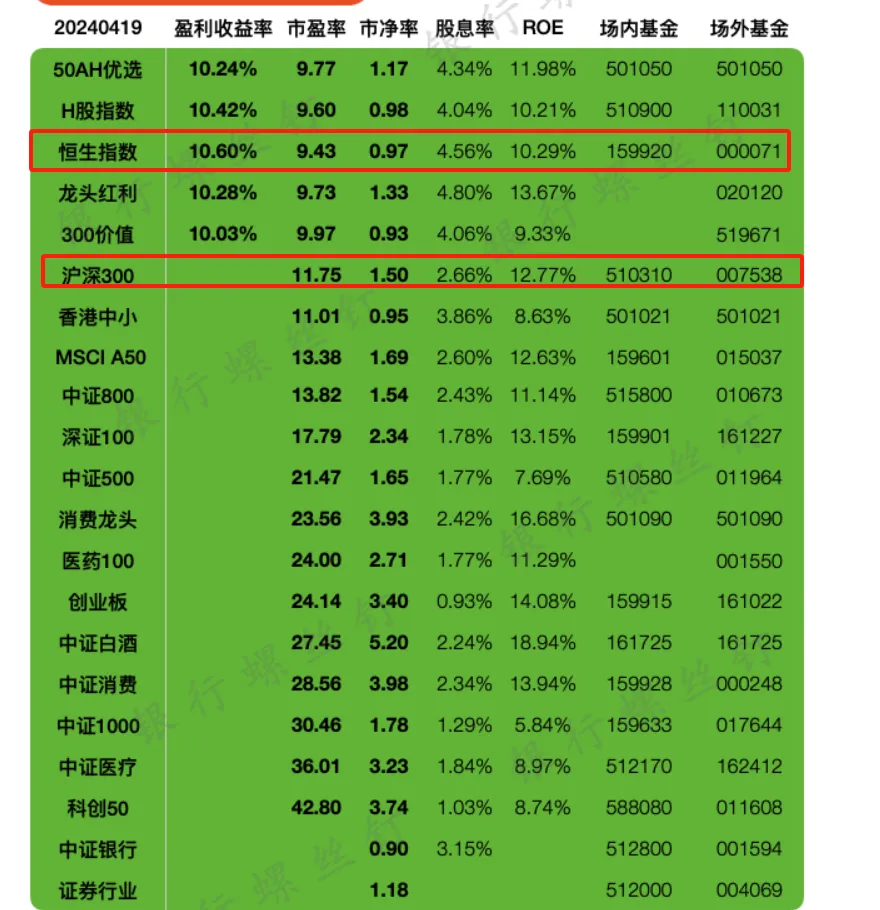

本周市场估值

沪深300和恒生指数依然很便宜,等沪深300到了15pe,我会选择阶段性卖出,目前依然是净买入阶段。

投资很简单,熊市不断买入低估品种,估值适中卖出一部分,高估卖出很大一部分,只留下少量资金买卖。

为什么还要留部分资金,因为我们会控制不住自己,股市其实有“上瘾”功能,每一分钟的波动会引发多巴胺的分泌,我们不用对抗这种“人性”,而是留小部分资金去满足这种人性。

这也是为什么我会有波动仓位。

最后,投资不容易,希望大家熬住熊市,低位布局,高位才有收获,本周市场平淡无奇,市值和上周差不多,希望大家投资顺利,生活美满。

#基金披露一季报,国家队救市路径浮水#$中炬高新(SH600872)$$恒生ETF(SH513660)$$中概互联ETF(SZ159605)$

2024-4-19

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

本文作者可以追加内容哦 !