盛宴渐入高潮!

某头部基金公司内部定调,2024年,将把80%的费用砸向ETF!

短短十余年的历练,ETF已从基金产品线的重要补充,变成了很多中大型基金公司战略布局的主战场!

基金公司

ETF布局竞争态势一览

不难看出,成本较低、交易灵活、持仓透明度高的ETF,正成为“无利不起早”的聪明资金进行资产配置的重要方向,也成为基金公司的必争之地。

事实上自2018年以来,在权益市场波动加大的背景下,ETF便日益受到投资者的关注,交易日渐活跃,规模显著放大。截至2023年12月31日,中国境内ETF共有897只,较五年前增长了353%;日均成交额则从五年前的466.00亿元增长到1359.22亿元,增幅192%;份额总规模和净值总规模则双双突破2万亿,分别较五年前增长441%和304%(图1)。

2024年以来,境内ETF持续受到资金追捧,尤其华泰柏瑞沪深300ETF、华夏上证50ETF、华夏上证科创板50ETF、易方达沪深300ETF等核心宽基ETF,规模快速扩大。

那么到今天,面对“得ETF得天下”的诱惑,国内公募基金公司在ETF上呈现怎样的竞争格局?

强者恒强

Wind统计显示,截至2024年1月30日,境内拥有901只上市ETF,较上年末增加5只,资产规模合计约2.06万亿元;其中上海证券交易所542只、1.58万亿元,深圳证券交易所359只、0.48万亿元——年初以来新增的5只ETF均出自深交所。

虽然近年境内ETF发展速度明显提升,但相对全球ETF市场的成熟度和规模化而言,境内ETF依然是个步履蹒跚的“宝宝”。目前全球ETF数量约万只,总规模约10万亿美元,其中美国约占70%市场份额。仅就美国公募基金而言,其ETF被动化指数投资的占比已超4成,远超主动型产品。而我国境内ETF的资产规模虽已跨过2万亿元人民币的大关,但在27万亿的公募资产整体规模和16万亿非货基金面前,境内ETF的占比分别仅为7%和13%,未来仍有非常大的发展空间。

若以资产净值规模排序,截至2023年12月31日,旗下产品资产净值规模超过1500亿元的基金公司共39家,资产总规模达22万亿元,占整体资产总规模的八成;拥有815只ETF,占总量约93%;非货ETF规模为1.9万亿,占非货ETF总规模超过97%。简单说,我国麾下ETF规模超过50亿元的23家基金公司,除了国联安整体资产规模不足1500亿之外,其他公司均在上述39家基金公司之列(表1)。

可以说,ETF已经成为“强者恒强”的游戏。“非货ETF占总体非货ETF比例”这个数据就表达得非常直观:在51家拥有非货ETF产品的基金公司中,易方达、华夏基金和华泰柏瑞等3家基金公司麾下非货ETF资产规模占总体比例分别为14%、22%、10%,合计占总体47%,接近半壁江山;其余49家基金公司只能瓜分余下53%的份额;多达32家、占比超过6成的基金公司,旗下非货ETF规模占比均不到一个点。

整体来看,我国共有23家基金公司麾下ETF资产规模超过50亿元,且对ETF产品的布局显著倾向于股票型ETF,而商品型ETF、跨境型ETF和债券型ETF规模依然偏小(图1、图2)。比如华夏基金、易方达、华泰柏瑞,它们既是境内ETF规模最大的基金公司,也是股票型ETF(尤其宽基ETF)规模最大的基金公司,分别拥有3183亿元、2060亿元和1789亿元的股票型ETF,分别占其自身ETF规模的80%、79%和92%。此外,股票型ETF的千亿俱乐部成员还有国泰基金,截至2023年12月31日,其持有1010亿元股票型ETF,刚好跨过千亿门槛。

亦有几家基金公司将对ETF产品的布局重心放在货币型ETF上,如华宝基金、银华基金和建信基金,它们分别拥有922亿元、898亿元和161亿元货币型ETF,分别占其自身ETF规模的59%、79%和86%。这3家基金公司持有的货币型ETF规模合计占整体货币型ETF规模的比例超过97%。

从结构上看,博时与华安对非货ETF产品持相对均衡的布局态度,虽然仍以股票型ETF的资产规模最大,但看得出对商品型ETF、债券型ETF和跨境型ETF也没少花力气,整体产品结构比较均衡。

海富通和平安基金则明显重于债券型ETF。值得一提的是,博时、海富通、平安是拥有债券型ETF规模最大的3家公司,资产规模分别达到170亿、293亿和116亿,也是仅有的3家持有债券型ETF规模超过百亿的基金公司,合计占境内债券型ETF整体规模的72%。

持有跨境ETF规模最大的3家基金公司是华夏基金、易方达和广发基金,分别持有781亿、500亿和334亿跨境ETF。2023年跨境ETF发展迅猛,至年末,除了华夏、易方达、广发之外,华泰柏瑞、博时基金、国泰基金等3家公司持有的跨境ETF规模也超过百亿。而大成基金是唯一实现跨境ETF发展势头超过其他种类ETF的基金公司——其麾下共计78亿元资产规模的ETF,其中跨境ETF独占58亿元,占比接近75%。

10%以上组

按非货ETF占自身非货资产净值规模的比例,粗略地将上述40家基金公司分为三组:占比≥10%的,有16家基金公司(以下简称“10%以上组”);占比在0~10%之间的,有15家基金公司(以下简称“0-10%组”);另有9家基金公司暂无ETF产品(以下简称“暂无ETF组)。

不难看出,“10%以上组”大多数是头部基金公司,以及华夏、易方达、华安、华泰柏瑞等我国首批介入ETF市场的基金公司均为该组成员。该组基金公司资产规模均值接近8000亿元,非货资产规模均值约4300亿元;除华泰柏瑞、华宝基金、海富通、国联安之外,其余12家基金公司的资产总规模均超过5000亿元。十大基金公司中有8家的非货ETF占比超过10%;跨过万亿门槛的5家基金公司中,易方达、华夏、广发、南方等4家基金公司的非货ETF占比更是超过15%。国泰、华泰柏瑞、华宝、海富通等基金公司麾下非货ETF占比也明显高企。

“10%以上组”基金公司产品结构的特点是,股票型产品中ETF规模占比,以及QDII产品中ETF规模的占比双双高企——前者均值为71%,后者均值为59%。换言之,该组内多数基金公司已将被动指数投资ETF作为权益投资的重要方向之一。

尤其值得注意的是,华夏、华泰柏瑞、华宝旗下非货资产规模中ETF占比显著高于同业,分别达到49%、69%和49%。从某种程度上说,国内基金公司在探究被动指数投资的道路上,华夏、华泰柏瑞、华宝这几家公司往前走的态度更坚决。尤其华夏和华泰柏瑞,布局着重于股票型ETF,跟华宝着力点更多放在货币型ETF的布局策略大相径庭。

“10%以上组”的16家基金公司,大多数受益于ETF产品规模在2023年的显著扩大,大大收窄了主动权益产品规模的降幅,进而在债券型产品规模扩张的加持下,实现非货资产规模的上升

从上图可以看出,在2023年权益市场持续震荡,沪深300大跌-11.38%的背景下,上述16家基金公司麾下混合型产品的资产规模悉数缩小,但与此同时作为主动权益投资更典型的代表——股票型产品的规模却纷纷扩张,其原因在于这些公司旗下以股票型ETF为主的非货ETF产品规模实现明显扩张。比如易方达、华夏、华泰柏瑞在2023年全年非货ETF规模分别增长896亿元、1186亿元和687亿元,占全年整体资产新增规模比例分别为97%、70%和96%。

整体看,这一组基金公司在规模宽基指数的赛道上具有较大优势,目前在延续优势的前提下开始向特色指数方向拓展。2023年全年申报ETF产品数量排名前5的基金公司为易方达48只、华夏40只、富国30只、广发28只和国泰23只,其中既有宽基ETF,也聚焦产业前沿的特色指数。

比如易方达、华夏、富国、广发、国泰申报产品挂钩指数既涉及中证2000ETF、创业板100、沪深300、中证全指、中证500等宽基指数,也包括中证新能源、中证消费电子、中证煤炭、中证算力基础设施主题、国证绿色电力、中证半导体材料设备等市场关注度高、成长性显著的行业主题指数。

总的来说,目前境内ETF主要集中在本土行业指数和金融指数上,还有小部分全球指数、跨境指数、策略指数等,产品结构相对比较单一。这与全球ETF产品创新与布局的多元化现状仍有较大差距。

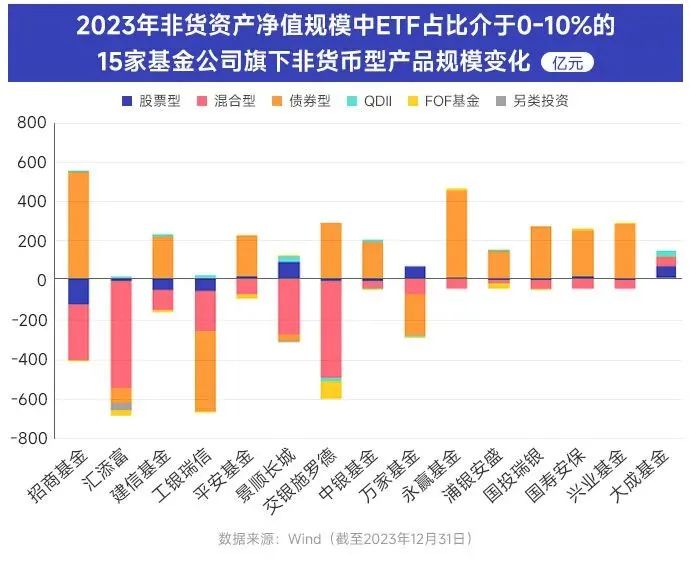

0-10%占比组

“0-10%组”的15家基金公司规模略小,基金公司资产规模均值约4800亿元,非货资产规模均值约2600亿元;资产总规模超过5000亿的基金公司有招商基金、汇添富、建信基金、工银瑞信、平安基金和景顺长城等6家。

相较“10%以上组”而言,“0-10%组”基金公司旗下股票型产品中的ETF含量明显较低,均值仅为27%。这一点在银行系基金公司身上表现比较明显。如招商、建信、工银瑞信、交银施罗德、中银、兴业等旗下股票型产品中ETF的占比分别为11%、9%、29%、3%、2%、9%等。

ETF占比偏低的原因主要有,一是基金公司本身历来注重主动权益类产品的布局和发展,股票型产品已具有一定市场号召力,而对被动指数型产品的发展力度相对偏弱,如招商基金,2023年麾下股票型产品规模为1164亿元,其中股票型ETF只有124亿元,相似的还有汇添富、工银瑞信、景顺长城等;二是基金公司自身权益规模偏小,对ETF起步较晚,既失去了先发优势,又不具备规模优势,进而增长相对乏力,如中银、万家、兴业等。

也有ETF含量比较高的,如平安基金、永赢基金、浦银安盛和国寿安保,占比分别达到91%、63%、50%和48%,不过,除平安基金股票型ETF规模超过百亿外,其他几家股票型ETF的资产规模很小,二三十亿以下乃至几亿元。

近年来,基金行业积极落实监管政策、助力活跃资本市场。一些过去侧重主动管理的基金公司纷纷加大发行指数基金,逆周期布局权益产品。比如汇添富2023年上报了21只ETF产品,在所有基金公司中排名第6,目前已经获批13只;工银瑞信于2023年全年申报11只ETF,且全部获批;景顺长城也在“长板加宽、短板加长”的战略思维下加速布局被动指数产品线,2023年合计申报了9只ETF产品,其中6只已获批。

相对来说,这一组基金公司的指数投资策略比较热衷对特色指数的布局。比如从汇添富、工银瑞信、景顺长城去年申报产品所挂钩指数看,涉及中证电信主题、中证信息技术应用创新产业、中证稀有金属主题、中证高端装备、中证储能、国证石油天然气指数、国证港股通红利低波指数、中证芯片、国证机器人等既顺应科技浪潮又符合国家产业导向的指数。

暂无ETF组

“暂无ETF组”的公司规模更小,基金公司资产规模均值约2600亿元,非货资产规模均值不足1500亿元,资产总规模超过5000亿元的只有兴证全球一家(表4)。其中既有长期以主动管理闻名江湖的主动权益大厂,如兴证全球基金、中欧基金、东方证券资管等,也有历来注重固收投资的基金公司,如长城、长信、鑫元等。

在2023年“股熊债牛”的行情下,2023年兴证全球基金、中欧、东方证券资管等主动权益大厂的非货资产规模均有所下滑;同时以固收投资为重的基金公司,则顺势从“债牛”中获得规模增长(图5)。比如长信基金2023年非货资产规模和整体资产规模分别增长362亿元和532亿元的增长,规模排名跃升9个位次,位于第36;同期鑫元基金的非货资产规模和整体资产规模则分别实现199亿元和551亿元的增长,规模排名跃升10个位次,位于第38。

去年11月中欧基金首度申报了2只场外指数发起式产品,似乎有意往更多元的方向布局指数产品线。今年1月中欧中证机器人指数、中欧中债0-3年政策性金融债等2只被动指数产品先后成立。此前中欧旗下指数产品均为指数增强基金。

部分头部ETF基金公司

易方达基金

作为管理资产规模最大的基金公司,2023年易方达旗下混合型产品、债券型产品、QDII产品、FOF产品等产品的资产规模纷纷收缩,合计规模减少956亿元。但由于易方达旗下股票型产品中ETF规模占比为72%,QDII型产品中ETF规模占比为67%,因此以股票型ETF和QDIIETF为主的非货ETF规模合计增长896亿元。最终,易方达整体非货资产规模较上年只减少了234亿元,叠加货币市场型产品扩增1161亿元的因素后,易方达全年资产规模增长928亿元,成功保住非货资产规模和整体资产规模双双排名第一的位置。

易方达从2006年开始涉足ETF,虽不是最早起步的基金公司,却后来者居上,管理规模迅速扩张,目前ETF整体规模居于第2,仅次于华夏基金。作为较早潜心挖掘指数投资潜力的基金公司,易方达的指数业务相对比较全面。Wind统计显示,截至2024年1月末,易方达旗下约有3100亿指数型产品,非货币ETF则约为2600亿。

从产品种类上说,除债券型ETF外,易方达的ETF产品覆盖股票型、QDII、商品型、货币市场型等ETF类型,指数部门产品结构完善。其中管理规模最大的是股票型ETF,截至2023年12月31日,易方达旗下共有62只股票型ETF,资产规模2060亿元,占ETF总规模79%;其次是QDII型ETF,共有6只产品,规模约500亿元,占比19%。另外易方达还有1只黄金ETF和2只货币型产品,规模分别约为49亿元和4亿元。

宽基ETF在易方达的ETF矩阵中占据绝对分量。甚至头几年,易方达专注发展主流宽基指数ETF,从起初的深证100ETF、创业板ETF、沪深300ETF,在到后来的中证500ETF、上证50ETF、中证800ETF等,大中小盘风格指数均有涉及,宽基指数产品布局相对完整。

之前有一段较长的时间,易方达的核心宽基ETF一直显著落后于华夏、华泰柏瑞等基金公司,尤其沪深300、上证50、中证500等。不过该情况近来有所改观。以沪深300ETF为例,截至2024年1月31日,在市场需求的推波助澜下,易方达沪深300ETF规模暴涨,资产规模在一个月之内从上年末的475亿元几乎翻一番至837亿元,成为市场上资产规模第3大的非货ETF产品,仅次于华泰柏瑞沪深300ETF、华夏上证50ETF。

对于ETF这种“规模”与“交易”缺一不可的工具性产品来说,起步晚往往意味着规模要赶超先行者非常不容易。而易方达沪深300ETF做到了。除了时机和运气之外,亦充分彰显了易方达在ETF上的营销实力。

近年,易方达在宽基ETF的基础上,逐渐拓展到QDII、货币和商品类ETF,并陆续发行了非银、医药、科技、一带一路等主题类和行业类ETF,形成行业多元化、风格多元化、策略多元化的ETF产品矩阵。按易方达基金指数研究部总经理庞亚平的说法,易方达的指数业务框架参照现在的发展经验,服务长期的配置型和交易型客户,扩展多元服务框架,为客户提供个性化解决方案以及特定应用场景的落地。

华夏基金

截至2023年12月31日,资产规模超过800亿元的境内非货ETF产品一共3只,其中华夏基金独占两元,分别是成立于2020年9月的华夏上证科创板50ETF,和成立于2004年12月的华夏上证50ETF,资产规模分别为934亿元和803亿元。

华夏基金是2023年从ETF规模扩张中受益最大的基金公司,主要得益于自身ETF规模足够庞大,且旗下股票型产品和QDII产品中的ETF含量足够高,分别占比86%、94%。2023年全年,华夏基金旗下混合型产品、FOF基金的规模出现下滑,其他品类产品的规模均实现正增长,尤其非货ETF规模大涨1186亿元,令其非货资产规模整体增长1115亿元,最终全年总资产规模增长1688亿元,成为2023年规模增长最大的基金公司,整体规模排名从2022年的第3上升到2023年的第2。

我国境内首只ETF产品——华夏上证50ETF诞生于2004年,迄今已有20个年头。事实上,华夏基金早在2002年就开始筹谋这只产品。作为我国最早布局ETF的基金公司,华夏基金不仅发行了我国首只ETF产品,更完整经历了中国ETF市场发展的起承转合,且以领跑者姿态深度参与境内ETF发展的每道关口,比如率先推出产品,率先参与指数编制,率先自研开发ETF系统等,又比如ETF产品覆盖范围从单市场到跨市场,从境内到跨境,从局限于宽基拓展到主题、策略等多元类型。

华夏基金亦是业内最早成立独立数量量化投资团队的基金公司。资料显示,该团队由30多位具有多年经验的海内外专业投资经理及专职研究人员组成。要知道,相较常规公募产品而言,ETF产品的设立、发行、交易、运营等环节都更为复杂,需要专业的、专门的、体系化的系统和管理制度相匹配。十数年以来,该团队不断完善被动权益产品线,管理能力获得海内外机构认可,为此华夏基金连续7年获评“被动投资金牛基金公司”奖。

如今,华夏基金的ETF规模已连续19年稳居行业首位,其旗下布局的ETF产品覆盖宽基、行业、主题、策略、跨境、商品、债券等指数,是我国ETF产品矩阵布局最完整的基金公司。截至2023年12月31日,华夏基金旗下有81只ETF、总资产规模3995亿元,其中股票型ETF为68只、3183亿元,占比80%;随后是QDII型ETF、债券型ETF、商品型ETF、货币市场型ETF,资产规模依次为781亿元、20亿元、10亿元和1亿元。

不过产品线齐全、产品矩阵完整,在某种程度上也意味着资源不够集中,被迫分散在林林种种的产品头上,反而令头部产品得不到足够匹配的资源推动。

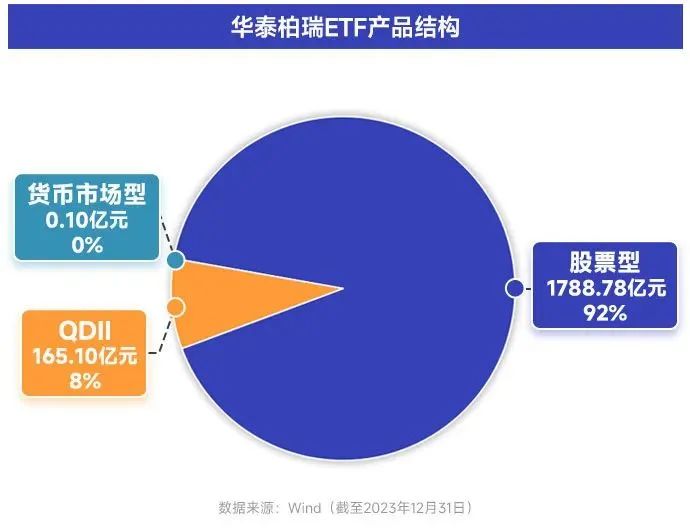

华泰柏瑞

华泰柏瑞旗下权益类产品中的ETF含量最高:股票型产品和QDII产品中的ETF含量均高达99%。截至2023年12月31日,华泰柏瑞管理资产总规模为3738亿元、非货资产规模2849亿元,整体规模排名居于第24位。然而,同年它凭借非货ETF规模暴增687亿元、占全年新增规模96%的傲人表现,站到全年非货规模增长排名第3、整体规模增长排名第5的位置上。

其实从管理资产规模结构来看,华泰柏瑞也是唯一ETF资产规模占比过半的公募基金公司。截至2023年12月31日,华泰柏瑞旗下拥有39只ETF,ETF资产规模为1954亿元,占资产总规模比例51%,占非货资产总规模比例约为69%。华泰柏瑞的ETF布局策略非常明确,直指权益板块——目前其麾下39只ETF中,有32只股票型ETF、6只QDII型ETF以及1只货币型ETF,暂无商品型ETF和债券型ETF。

整体来看,华泰柏瑞旗下ETF产品以宽基为主,涵盖行业、跨境、策略等类别,形成比较有活力的产品矩阵,有较强的市场竞争力。比如作为全市场最早布局红利策略ETF的基金公司,华泰柏瑞建立了一个由比较立体的红利主题ETF产品矩阵,包括华泰柏瑞红利ETF、华泰柏瑞红利低波动ETF和华泰柏瑞中证中央企业红利ETF等3只红利主题ETF产品,规模合计约200亿元;其中华泰柏瑞红利ETF不仅是全市场首只红利策略ETF,也是全市场规模最大的红利ETF,资产规模达到166亿元。而全市场截至2023年12月31日只有21只红利主题ETF,规模合计约420亿元左右。换言之,华泰柏瑞旗下相关红利策略主题ETF在全市场的占比接近半壁江山。这为投资者在震荡市中谋求超额收益提供了较为丰富的配置选择。

但也需注意到,华泰柏瑞的ETF发展现状非常倚重王牌产品,即旗下“扛把子”产品,也是资产规模最大的非货ETF——华泰柏瑞沪深300ETF。进入2024年以来,华泰柏瑞沪深300ETF规模迅速攀升,截至2024年1月31日,该产品规模已达到1507亿元,较上月末增长了近200亿元、增幅15%;而仅在6个月前的2023年7月,其规模只有917亿元,尚未突破千亿。这意味着如今这只产品已占到华泰柏瑞ETF整体规模的接近八成,而在其余的38只ETF产品中,有19只的资产规模在2亿元以下。

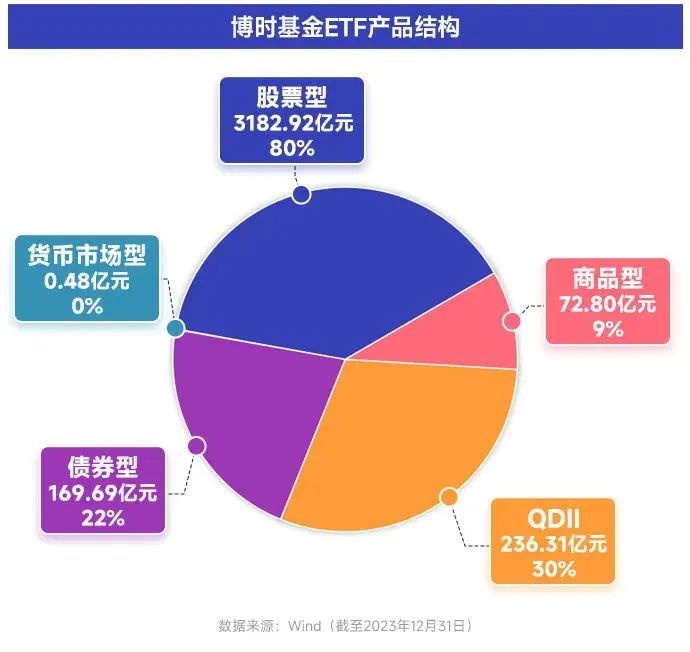

博时基金

如果按非货ETF结构来看,相对大多数基金公司力主股票型ETF的做法而言,博时基金是各类ETF分布最为均衡的基金公司:股票型ETF的占比不到40%,QDII型、债券型、商品型的占比则依次为30%、22%、9%。

博时基金介入ETF的时间不算早,2009年才发行了旗下首只ETF——博时超大盘ETF。截至2023年12月31日,博时基金旗下共有40只ETF产品,ETF资产总规模783亿元,投资范围涉及A股、港股、美股、商品、债券、货币等;ETF资产总规模占自身资产总规模比例约为8%;ETF规模排名第9,非货ETF规模排名则为第7,是当前非货ETF规模超过700亿元的9家基金公司之一。

博时基金在债券型ETF上的表现比较出众,以旗下2只债券型ETF、合计170亿元的资产规模占整体比例21%,债券ETF规模仅次于海富通,位居第2。

其实,博时基金直到2020年才发行了旗下首只债券型ETF——博时中证可转债及可交换债ETF(两年后又发行了博时中债0-3年国开行ETF),此时距境内首只债券型ETF的诞生已过去7年,市场上已有国泰、海富通、平安、鹏华等多家基金公司合计发行8只债券型ETF。截至2023年12月31日,博时旗下两只债券型ETF在境内债券型ETF规模排行榜上分列第2和第4。

回头来看,博时基金在ETF业务,尤其债券型ETF业务上的后起勃发,并非空穴来风。一方面,博时2003年就开始介入指数业务,成立了市场上最早一批跟踪沪深300指数的产品,在指数产品运营上具有丰富的经验积累;另一方面,2015年A股大幅下挫,博时在泥沙俱下的行情中看到债券长期配置价值的重要性,并抓住机会实现固收业务的弯道超车。此外,博时还拥有丰富的股东资源。这为后来博时在债券型ETF业务的发力奠定了坚实的基础。

博时基金指数与量化投资部投资总监赵云阳认为,博时ETF业务的核心优势在于“技术+创新”。目前市场上几乎有所ETF技术模式,博时都有相关的工具产品在运作管理,这也是博时ETF业务呈现多资产类别均衡布局、产品线相对完善的重要原因。赵云阳认为,这对博时未来打造多层次ETF生态圈、建立更稳固的ETF朋友圈提供了很好的基础。此外,博时从2015年尝试用多策略体系运作主动量化产品,推进主动ETF的设计开发和管理,以便令ETF真正发挥更好获得阿尔法之增强策略的工具特性。

ETF本身是一个指数化投资的产品,投资者可以根据自己对于市场的理解,通过ETF工具快速的去配置自己看好的板块或者主题。在赵云阳看来,投资ETF只需把握行业整个产业的发展方向,有助于减少投资者的投资痛点。

站在当下,赵云阳表示,在资本市场有效性逐步提升的背景下,阿尔法收益越来越难获取,投资者赚取收益更多来自资产配置,而宽基ETF产品凭其资产透明、风险收益特征清晰,成为资产配置的较佳工具。

华宝基金与银华基金

华宝基金和银华基金的ETF业务布局现状有些相似,它们对货币市场型ETF的布局都取得了显著的成绩,两者货币型ETF的规模一骑绝尘——华宝现金添益A和银华日利A,截至2023年末分别为922亿元、898亿元,将其他公司远抛其后;货币型ETF规模占公司旗下ETF规模比例分别为59%和79%,其余基本均为股票型产品(图10、图11)。

虽然华宝和银华2023年非货ETF规模都有所扩张,但由于当年货币型ETF规模收缩比较明显,最终两家基金公司整体ETF规模均出现不同程度的下滑,前者缩减235亿元,后者缩减177亿元,排名较2022年双双下滑2个位次,至第4和第6。

此外,华宝基金无论是ETF规模占管理资产规模的比例,还是非货ETF规模占非货资产规模的比例,均接近50%;而银华旗下ETF在整体资产布局中推进的步子则相对谨慎,前者为23%,后者为11%。

银华基金麾下最大的ETF产品是银华日利A,成立于2013年4月。但直到5年后,银华基金才成立了旗下第2只ETF产品。2018年以来,银华基金以ETF为公司战略业务,并自主研发了量化投资IT系统,加速发展ETF业务。尤其2020年和2021年,银华基金分别成立了13只和10只ETF产品。由于ETF核心宽基品种基本上都掌握在几家ETF大厂手里,银华基金在ETF上的发力方向更多侧重于主题ETF。截至2023年12月31日,银华麾下有39只ETF,非货ETF规模为240亿元,占比偏小。

与华宝基金干净利落地只关注货币型ETF和股票型ETF略有不同,银华基金产品架构中还有不到2亿的QDII型ETF。2024年,银华基金又开始布局中证精选市场金矿主题ETF,计划在QDII型ETF的拓展方向上再下一城。

华宝现金添益A比银华日利A成立略早,成立于2012年12月。此前两年,华宝基金已经成立了一只华宝上证180价值ETF。目前华宝现金添益A是规模境内最大的货币市场类ETF。尽管如此,但华宝基金并没有放松对非货ETF的布局计划。截至2023年12月31日,华宝基金旗下拥有652亿元非货ETF,涉及宽基ETF、主题ETF、行业ETF等,如上证180价值ETF、中证100ETF、标普红利ETF、医疗ETF、券商ETF、银行ETF、科技ETF等。

相较于银华基金在QDII型ETF上发力频频而言,华宝基金则更愿意往宽基ETF方向持续作用。2024年2月,国内首批中证A50指数ETF获批,华宝基金在列。华宝基金指数研发投资部基金经理蒋俊阳认为,中证A50指数能更加有效反映中国宏观经济产业转型升级和高质量发展的趋势,有望成为表征A股核心资产的重要宽基指数之一。此举意味着华宝基金旗下核心宽基产品线将进一步扩容。

本文作者可以追加内容哦 !