2023年,广州酒家表现得非常之虎头蛇尾,从2022年12月到2023年5月,股价不经意间走出了一波涨幅高达58.63%的反弹,可惜好景不长,5月份之后,股价又像泄了气的皮球般被打回了原形,一路阴跌,直接击穿了2020-2022年间的整固平台,可谓是好生坐了一把过山车。

之所以会出现这样的走势,究其原因还在于业绩的骤然变脸。2023上半年,广州酒家在疫情解禁后迎来明显复苏,1-6月共实现营业收入17.34亿,同比增长21.77%;净利润8004.91万,同比增长47%;扣非净利润7308.58万,同比增长49.68%,成为了上半段出现反弹的主要逻辑所在。

但是下半年风云突变,公司业绩再度陷入疲软,在中秋旺季加持的情况下,7-12月共实现营业收入31.67亿、净利润4.7亿、扣非净利润4.33亿,分别仅同比增长17.82%、0.21%、1.17%。以至于到年报收官后,公司全年最终营业收入为49.01亿、净利润5.5亿、扣非净利润5.06亿,分别只同比增长了19.17%、5.21%、5.62%。如果说上半年给人一种高增长的兴奋之感,那么到了下半年,则又开始让市场对公司的成长前景产生了深深的担忧。

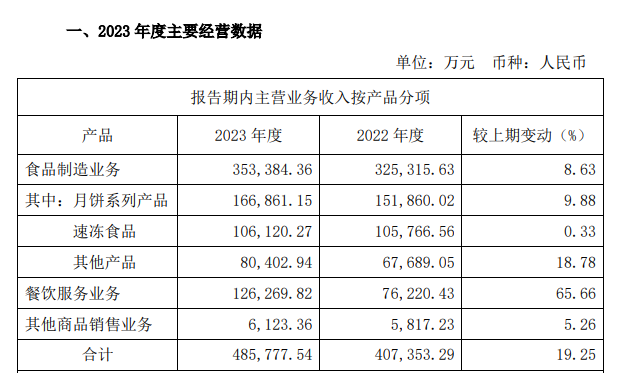

不过就销售端的情况而言,下半年虽然没有上半年的同比数据好看,但是17.82%的营收增速其实也还不错,主力产品月饼系列的销售收入相对于2022年增长9.88%,基本算是圆满的完成了任务。真正的问题还在于盈利端太过纠结,出现了增收不增利、白赔吆喝的情况。

为什么会增收不增利呢,一个很重要的原因在于月饼的毛利率下降了1.69个百分点。众所周知,广州是一家节令属性比较强的公司,下半年相对于上半年最大的区别就在于多一个大单品——月饼,2023年月饼占全年营收的34.05%,占下半年收入的51.75%,故而在费用率不降的情况下,毛利率下滑对利润率的影响较大。也就是说2023年的月饼在销售端虽然没拖后腿,但盈利端其实是不及预期的。

其次,毛利率较高的速冻食品下半年表现很差,同比下降了2.26%,相反毛利率较低的餐饮业务却继续保持了不错的迅猛势头,同比增长72.01%。由于速冻食品的毛利率是30.78%,餐饮业务的毛利率只有19.94%,此消彼长之下,自然又会助长增收不增利的现象。

上述虽然只是单独年份的偶发性情况,但是却暴露了一个很明显的问题,即公司在保持持续增长的同时,净利率反而有所萎缩。事实上,从2016-2023年这七年间,公司的营业收入实现了14.19%的年化增长,但是净利润的年化增速只有10.88%,盈利增长一直要明显弱于销售增长。

为什么会出现这种状况呢?从上表,我们可以看到近年来公司的几大产品线都保持了不错的增长势头,但是与之相伴随的是产品结构也发生了重大变化。毛利率最高的月饼在2016年的占比高达41.37%,到了2023年已下降至34.05%,毛利率明显次一些的速冻食品占比则从13.27%,提升至21.65%;毛利率最低的餐饮占比也由23.92%,上升至25.77%。简单一点讲,公司靠得是低毛利率业务的快速增长,撑起来营业收入的一片繁荣,然而这种增长多少是较为缺乏效率的,以至于公司的净资产收益率越来越低。同时,这一现象也从侧面说明作为普通消费食品,公司向终端传递压力效果弱,不太具备提升溢价的能力。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !