4月17日,上交所披露,因合肥芯谷微电子股份有限公司(简称“芯谷微”)及其保荐人国元证券$国元证券(SZ000728)$撤回发行上市申请,上交所终止其发行上市审核。

飞瞰财金根据东财Choice数据统计,注册制试点以来,仅沪深交易所上市项目国元证券已累计终止12家,撤否率近35%。也就是说国元证券每保荐3个IPO项目,就有一个会失败。

去年2月全面注册制实施后,国元证券的保荐项目更是加快出清,撤否7家,目前算上北交所公司在会项目仅剩9家。2021年8月就通过上市委会议的晶奇网络,至今两年半仍未能拿到注册批文,有市场消息称后续也难逃失败命运。

大范围的撤否,让国元证券本就不算强的投行业务直接崩塌。2023年年报显示,公司投行业务亏损近9000万元,为近15年来首次。

去年以来7家IPO终止

4月17日,拟于科创板发行上市的芯谷微,因公司和保荐人国元证券撤回材料,IPO终止。

芯谷微主营半导体微波毫米波芯片、微波模块和T/R组件,主要向市场提供基于GaAs、GaN化合物半导体工艺的系列产品。公司原计划发行2000万股、募资8.5亿元。

一个月前的3月18日,国元证券保荐的金田新材也宣布撤回IPO申报。这样,今年国元证券的IPO项目已终止两家,延续了注册制试点尤其全面注册制实施以来偏低的保荐成功率。

飞瞰财金根据东财Choice数据统计,注册制试点以来,仅沪深交易所国元证券保荐的上市项目就终止了12家(主动撤回11家、被否决1家),而其保荐项目合共也才35家,以此计算撤否率高达34.29%。目前,公司在会项目仅剩9家,其中3家还是北交所项目。

值得注意的是,自去年2月全面注册制实施后,国元证券的IPO项目终止速度陡然加快,上述12家终止项目中有6家系全面注册制后撤回,占比达到50%。再加上北交所项目皖创环保,去年以来国元证券终止IPO项目数量达到7家。

“入选”负面典型

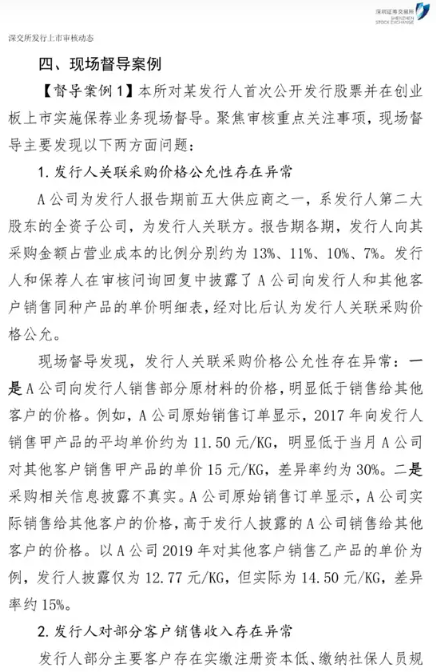

去年以来的7家终止项目,形式上都是国元证券主动撤回,但“主动”背后实际上另有隐情。深交所去年7月19日发布的《发行上市审核动态》(2023年第6期),透露了部分鲜为人知的真相。

上述文件显示,深交所对“某发行人”进行了现场督导,发现公司存在一系列异常,包括关联采购价格不公允、采购相关信息披露不真实、部分主要客户真实性存疑、部分客户销售收入异常(出库单据、业务系统销售等多处不一致)、7家客户分别在不同文件中签章不一致、保荐人补充核查后的报税数据与销售账面仍然不匹配等问题,等等。

通过对比,深交所此份典型案例中所指的“某发行人”,正是国元证券在2019年12月保荐的金张科技。经过多轮问询后,对上述异常国元证券未能提供合理解释,于是在2020年12月“主动”撤回申报。

金张科技存在重重财务疑云被深交所现场督导抓典型,另一家国元证券项目安天利信,则直接被深交所否决,其原因是“发行人未能充分说明其符合‘三创四新’的特征及成长型创新创业企业的创业板定位要求”。

冲刺“中式快餐第一股”的老乡鸡,情况也类似。国元证券原计划保荐该公司于上交所主板上市,但老乡鸡并不属于政策鼓励、支持的项目,且对从事快销餐饮连锁业务的公司,监管对企业的规模、品牌、业绩、规范化等多重方面皆有更严格的要求。于是,去年8月,国元证券撤回了老乡鸡的上市申请。

主营艾滋病、乙肝、新冠等抗病毒药物的贝克制药,也疑因仿制药涉及专利争议且该新冠口服药尚未获批注册上市等原因,不符合科创板要求,在去年12月31日被国元证券撤回申报。

在会项目业绩大变脸

在IPO审核阶段性收紧、监管进一步强化IPO企业质量要求的形势下,国元证券仅剩的9家在会项目有几家能成功闯关?需要打个大大的问号。

首先,相关项目在企业资质上,就未必能符合上市要求。

目前,除已拿到注册批文的红四方外,国元证券其余8家项目皆拟申报创业板或北交所。但根据东财Choice数据,这8家公司最新一期报表的研发费用占营收比,平均值仅在6.63%,剔除最高的晶奇网络(19%),均值仅在4.38%。这与创业板的“三创四新”、北交所的“专精特新”定位相去甚远。

其次,更为重要的是,国元证券在手的这批IPO项目,已有多家出现业绩变脸。

目前,已披露2023年报或2023年中报的5家国元证券保荐项目中,仅科拜尔去年年报归母净利润实现55%的增长。

另外4家中,主营智能防爆设备、智能矿山信息系统和供电系统的万泰股份,营收增速由2022年的25%大幅放缓至2023年的12%,归母净利润增速更从87%降至11%。目前,万泰股份虽已更新2023年年报,但IPO审核状态仍为“中止”。

主营农药原药及制剂的久易股份,2023年营业收入、归母净利润更出现下滑,同比分别下滑8%、6%。而在2020年,该公司的营收、归母净利润同比增速分别达59%、181%。

晶奇网络“更胜一筹”,公司早在2021年8月11日便通过上市委会议,但至今两年半有余却迟迟未能获得注册批文。公司2022年报归母净利润出现同比22%的下滑,2023年中报勉强录得1.81%的增长。有消息称,由于基本面恶化等因素,过会两年半的晶奇网络或也终将难逃被撤回的命运。

即便是已拿到证监会注册批文的红四方,2023年中报的营收、归母净利润也分别同比下滑了13%、25%。

投行业务曝十五年首亏

国元证券IPO保荐成功率锐减、撤否率陡增,让公司的投行业务出现“雪崩”。

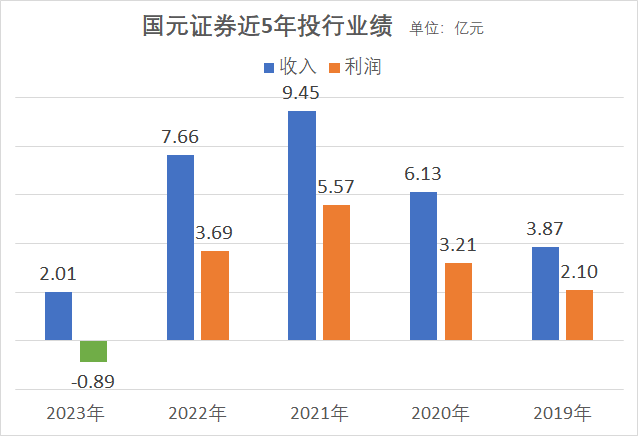

2023年年报显示,国元证券全年实现投行业务收入2.01亿元,同比大幅下降 73.71%;实现投行业务利润-8948.41万元,这是近15年国元证券首次曝出投行业务亏损。2021年和2022年,国元证券投行业务利润分别为5.57亿元和3.69亿元。

实际上,国元证券保荐的IPO项目,2023年仅北交所的峆一药业1家成功挂牌上市,可谓惨淡至极。

而考虑到国元证券目前在手IPO项目的数量和质量,2024年度公司的投行业务业绩恐依然难以乐观。

投行业务堪忧情况下,雪上加霜的是国元证券还收到了监管处罚,不过该处罚并不单独针对投行业务。证监会官网显示,就在3月1日,安徽证监局发布对国元证券采取出具警示函措施。

根据警示函,国元证券的违规问题有:

一是廉洁从业管理存在不足,部分岗位人员出现廉洁从业风险,个别廉洁从业风险线索未按期报告;

二是未在承诺期限内完成个别直投项目股权清理工作;

三是发布证券研究报告业务管理制度不够完善,个别研究报告制作不够审慎、质量控制审核把关不够严格、内控流程存在瑕疵;

四是未及时对信息系统故障进行应急报告等问题。

本文作者可以追加内容哦 !