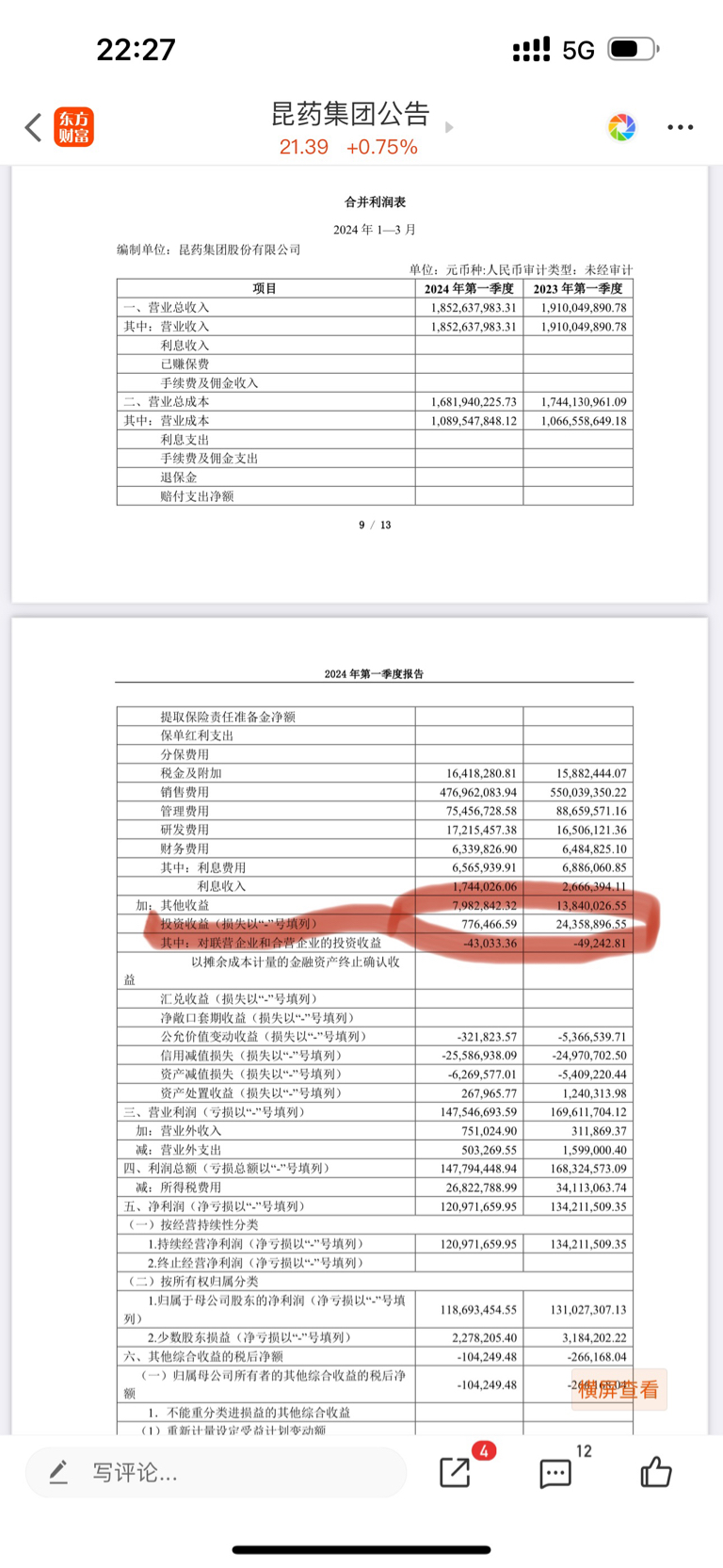

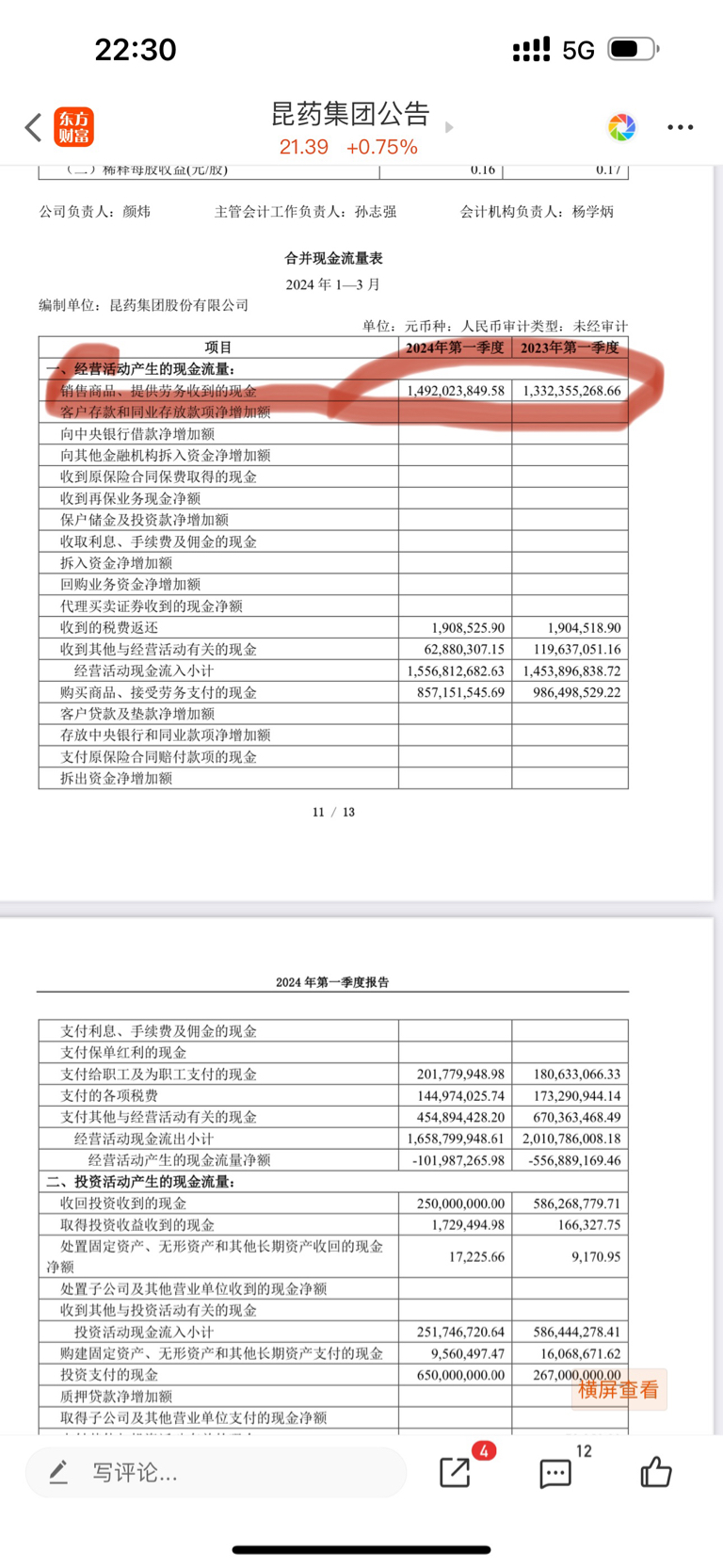

$昆药集团(SH600422)$ 一季度净利同比降低原因仅是因为投资收益造成,去年一季度比今年一季度多了2600万投资收益,除去这个因素经营性收入指标同比基本上全面向好的,几类主要产品同比营收都在增加,实实在在的工业收入比例在增加,商业收入比例降低,数据基本都是向好的,股东来讲中欧葛兰迫于整体市场行情和赎回压力获利了结一部分,同时多个其他机构进来抢了不少筹码,其中澳门和社保和沪股通这三类同时增持筹码值得特别关注,确实成了多数机构共同看好的局面,一季度个股大面积亏损情况下昆药保持上涨,已经凸显中长期投资价值和机构认可。后续和圣火整合势在必行,真正的杀手锏青蒿产业为何扭扭捏捏不敢发挥也不言语太多,值得琢磨。

追加内容

本文作者可以追加内容哦 !