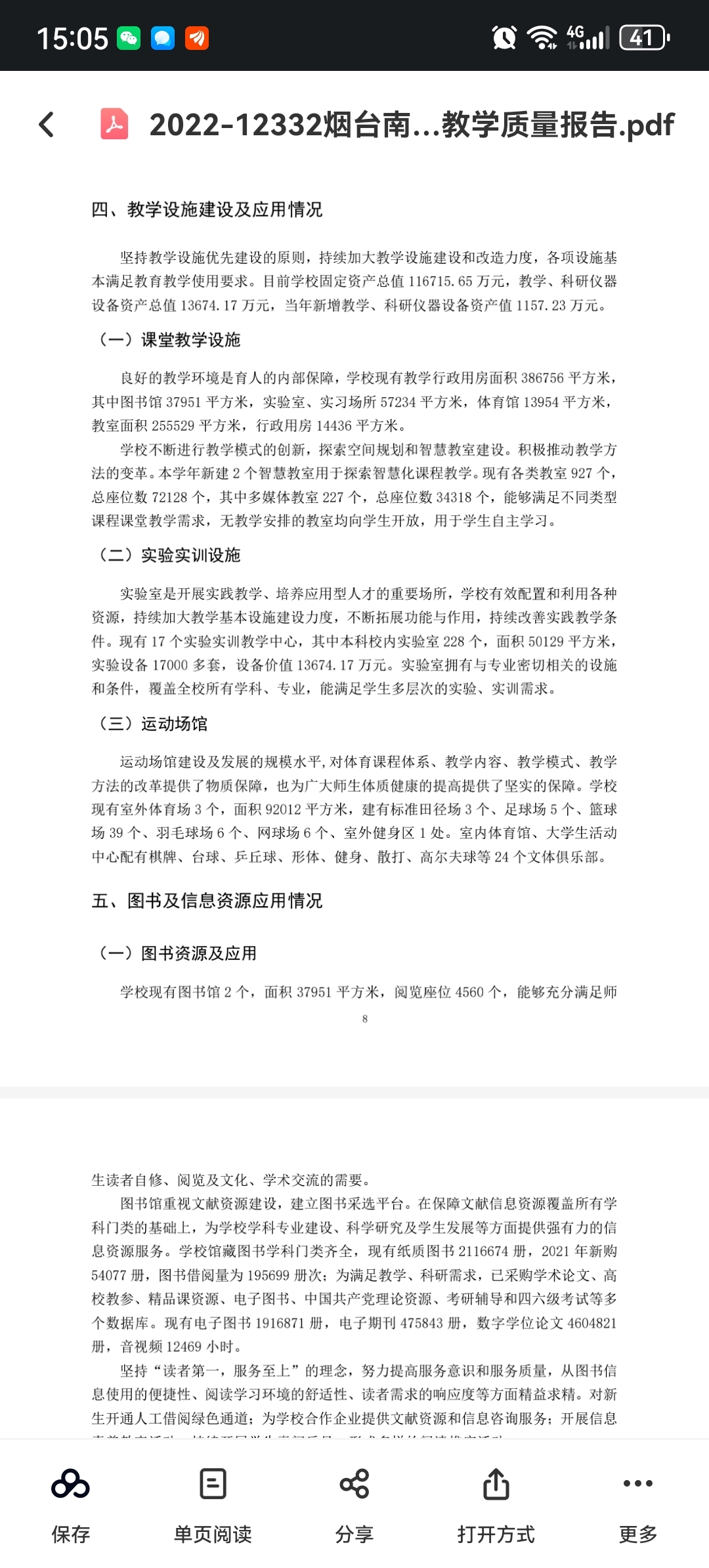

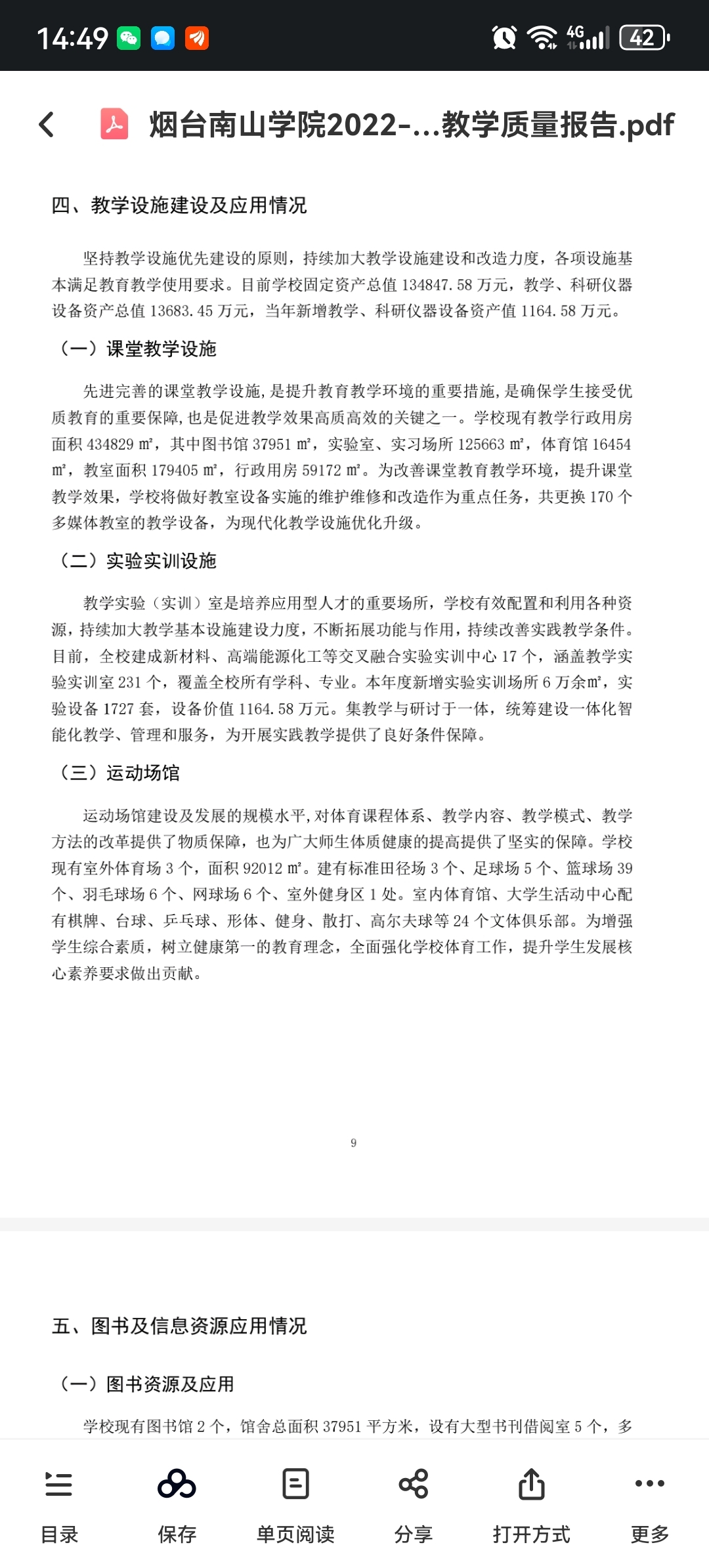

$友联国际教育租赁(HK|01563)$ 这种高收益的股票就应该越跌越买,3倍市盈率相当于投资回收期为3年,这种挣钱的生意在投资市场上屈指可数。友联持有烟台南山学院70%的股份,学院2022年全日制学生有36000+,2023年全日制学生有38000+,本科学费15800+元/年,随着教育质量的提升,友联本科招生人数占比也会随之增大。学校这两年资产规模也从2022年的11.67亿元增长到2023年的13.48亿元,相关数据可以去看烟台南山学院近两年的本科教学质量报告。现在友联的股价已经严重低估,读过大学的都知道,民办本科专科有多挣钱,而且生源稳定,这就大概率确定友联在烟台南山学院上的收益是不断增大的。中国出生人口高峰在2016-2017年的样子,18年后,也就是2035年前,随着老百姓对教育的不断重视,友联的生源肯定还会不断增大,而且烟台南山学院在全国民办教育这块在全国排名算是前列,在民办本科专科也极具竞争力。算了,不说那么多了,有长期投资理念并买了友联的票的都应该先去看看烟台南山学院的本科教学质量报告,再决定自己日后的操作,附图为证。

本股评为2024年4月21日所发,当时友联收盘价为0.46元,已然是底部位置,然而股吧中负面情绪不少,由此而发。经过一个多月的持有后,港股指数不断突破近期新高,友联也大幅上涨。5月13日,本人就有想要卖出的想法,于0.68元卖出1/3,5月14日,挂单0.85元未能卖出,坐了一轮过山车,港股指数也不再坚挺。经过了一天多的思考,联想到退通后的风险,当时还是认为应及时止盈,故而在5月16日一早挂单0.75元卖出,最后总体盈利了55%左右。现在友联股价不断下跌,有港股指数的回调,也有退通的恐慌,也有被迫割肉的无奈。总的来说,在有潜力的股票面前,也要在合适的股价上进行买入。4月9日晚,我就在港股通里找了一圈,想买0.43元的keep,结果4月10日开盘,一下就涨了4、5个点到了0.45、0.46元,当时不舍得溢价去买,结果4月11日keep大涨45个点,![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭") ,现在都后悔不已。然后4月11日晚上,痛定失痛,在港股通里再找了一圈,选定了友联这支票,结果4月12日一开盘也是大涨5-7个点,当时想到已经错过keep了,不能犯同样的错误,还是在0.46-0.47元左右大量买入了,然后期间就一直没动了,直到港股指数有些见顶的时候选择卖出。虽然没在0.85元卖出,毕竟在市场中还是很难吃到那最后一块肉,但也很感谢那一个多月坚定做多的各位兄弟们。最后希望股吧里的兄弟们能在后续的操作中稳中有进,资产步步高升。

,现在都后悔不已。然后4月11日晚上,痛定失痛,在港股通里再找了一圈,选定了友联这支票,结果4月12日一开盘也是大涨5-7个点,当时想到已经错过keep了,不能犯同样的错误,还是在0.46-0.47元左右大量买入了,然后期间就一直没动了,直到港股指数有些见顶的时候选择卖出。虽然没在0.85元卖出,毕竟在市场中还是很难吃到那最后一块肉,但也很感谢那一个多月坚定做多的各位兄弟们。最后希望股吧里的兄弟们能在后续的操作中稳中有进,资产步步高升。

本文作者可以追加内容哦 !