$江苏银行(SH600919)$ 看有股友在比较成都银行和江苏银行的拨备覆盖率,我觉得有必要去弄清楚他们背后的数据,这样才能更清楚。

这里我们选取了宁波银行和成都银行。因为成都银行2023年的年报还未出,我们就选用2022年的年报来拆分。

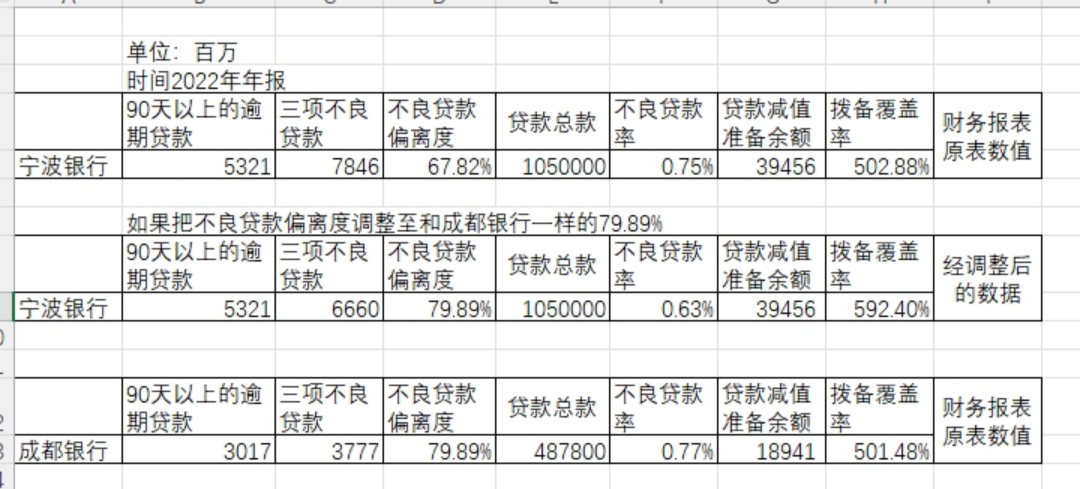

在拆分前我们首先要说的是,贷款中5级分类数据是已经经过人为处理过的数据,变动会很大,所以我们建议在关注这5级分类中的不良贷款时,更应该去关注他的90天以上的逾期贷款数据,这才是最真实的原始数据。

各银行会根据自身的实际情况,按照划分不良贷款的不同标准,分别给这90天以上的逾期贷款进行补充追加,划分标准严的补充追加会多,划分标准不严的,补充追加会少,而追加完成后的不良贷款就形成了财务报表里的贷款5级分类中的三项不良贷款额。我们把90天以上的逾期货款占三项不良贷款之比称之为不良贷款偏离度。

解释完这个不良贷款偏离度后我们来看2022年度的宁波银行和成都银行。宁波银行的不良贷款率是0.75%,而成都银行的不良贷款率是0.77%。宁波银行的拨备覆盖率是502.88%,而成都银行的拨备覆盖率是501.48%。看上去这两家银行的指标是差不多的。

但我们看到这两家的不良贷款偏离度是相差挺大的。宁波银行是67.82%,而成都银行是79.89%。

如果宁波银行也把这不良贷款偏离度调整至79.89%,和成都银行一样。那这时他的不良贷款率和拨备覆盖率会是多少呢?通过调整后的表格可以看到宁波银行的不良贷款率是0.63%,而他的拨备覆盖率是592.4%。差距立刻就显示出来了,所以我们必须要去了解这数据背后的数据。如果只是单纯的比较,有时是会被骗的。

说到拨备覆盖率,我刚看完杭州银行的财务报表,注意到他的不良贷款核销相比他上一年2022年是大幅提升。2021年他核销的是9.62亿元,2022年核销的是11.31亿元,但到了2023年他的核销猛增至24.46亿元。这个操作会带来什么好处呢?如果杭州银行他2023年继续是核销11.31亿元,那么他的贷款减值准备余额将会由现在的342.83亿元升至355.97亿元。而不良贷款也将会由原来的61.09亿元升至74.24亿元。用这升至后的数据去算拨备覆盖率就是479.46%,这和原报表里的561.42要差多大。

所以现在决定一份财务报表好坏的关键并不在于他的经营有多好,关键在于他的核销和信用减值损失计提的大小有关,有点悲哀。

杭州银行营收增长6.33%,可以实现归母净利润23.15%的增长。而长沙银行营收8.46%的增长,可他的归母净利润只能实现9.57%的增长,是怎么造成的?想清楚了。

本文作者可以追加内容哦 !