增厚基金投资收益的一个方法!

这里说的金字塔式仓位管理是基于估值百分位的股票资产仓位控制方法,简单来说就是在股市低位时持有大仓位,股市高位时持有小仓位,就仓位的分布像一个金字塔,底部大、顶部小。

这也是我这些年保持低回撤的主要方法,早在五年前我就分享了《如何用历史估值百分位做仓位管理》,提出根据估值百分位控制股票仓位、估值越低持仓越高的方法,以下提供一个思路:

三年前的发文《亏损?深套?大都因仓位管理没有做好》对该策略做了更详细的说明和回测,方法很简单,就是定期按估值百分位来控制股票仓位的比例。

这一轮熊市以来很多人的持仓经历了大幅下跌,如果按这种方法控制仓位,至少能减少一半的回撤。

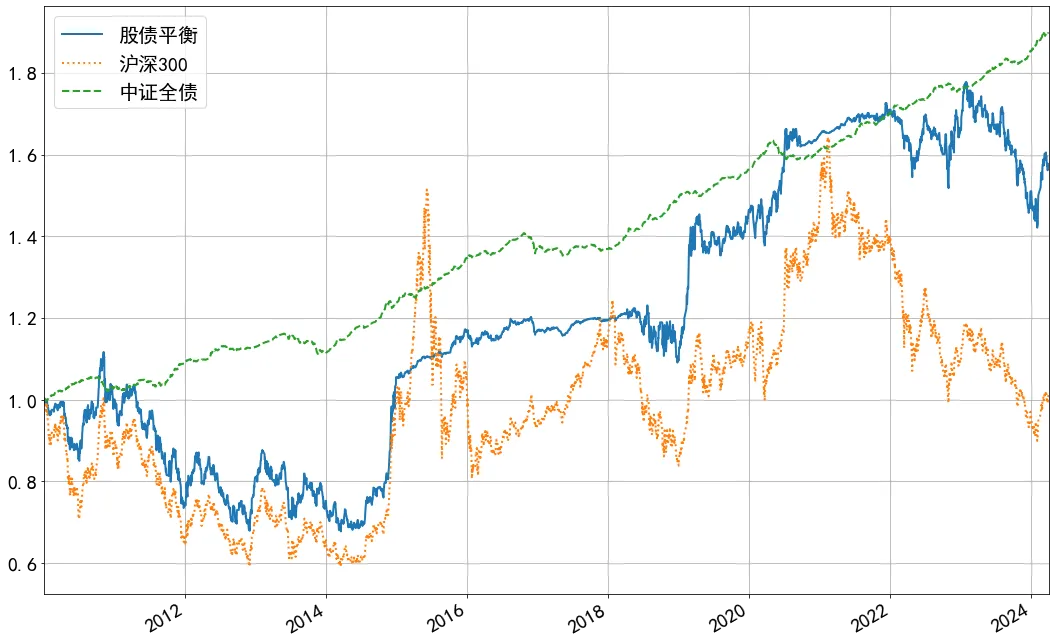

这里对该策略进行了重新回测,时间区间是2010年至今,投资标的是沪深300,按季度调仓,调整沪深300的持仓比例为100-四年PE百分位。

以下是回测结果,蓝色实线是仓位控制后的净值,橙色是沪深300指数,策略虽然错过了牛市后期的涨幅,但大幅减少了回撤,期间的总收益为57.7%,远超同期沪深300的1.7%。

那么,这个仓位控制策略还能不能改进呢?

当然,不同的人可以按自己的风险偏好和对看法对仓位大小做些调整。

比如:风险偏好高的可以在策略的基础上增加一定比例,反之,可以降低一定比例,这属于个性化的范围,算不上什么改进。

基于估值百分位的仓位控制,唯一用到的信息是估值,是价值因子在市场择时中的应用。

在常规因子中,动量因子和价值因子的相关性很低,《预期收益》一书作者非常推崇二者的结合。

为此,我也做了个尝试,看动量、或者说趋势能否对策略有所增强。

策略改进的思路是这样的。

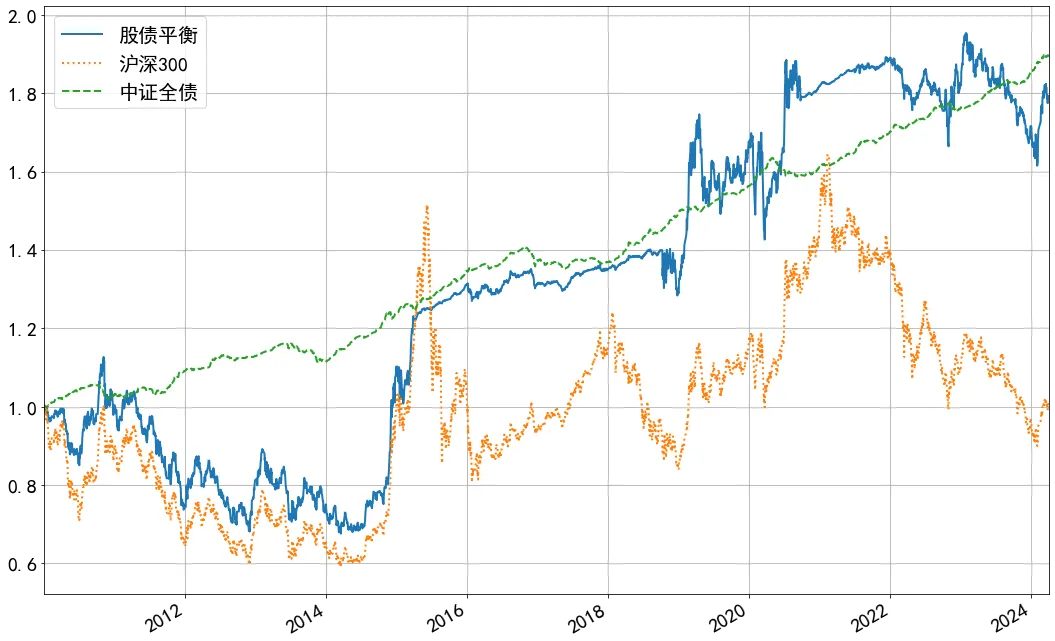

只看估值的问题是在上涨行情中过早减仓,在下跌的行情中过早加仓,降低了长期收益,现在把行情趋势考虑进来,多头行情不减仓,空头行情不加仓。

这里我用5日、60日双均线系统判断行情的趋势,短期均线在长期均线上方为多头行情,反之为空头行情。

基于这个思路,我重新做了回测,结果还真有所改善,期间策略的总收益率从原先的57.7%提升到了75%,而且波动率没有增加:

对比两次回测结果,最明显的区别是,考虑了趋势信息的策略抓住了2015年牛市后期的行情,当然,这也是有风险的,毕竟牛市顶部持仓太重让人不安。

为此,考虑在极端估值时忽略趋势,按估值该清仓就清仓、该满仓就满仓。

这里设定极端估值区间为高于90百分位或低于10百分位,重新回测结果如下:

虽然错过了部分牛市后期行情,但结果依然不错,期间的策略收益率为79.2%,比前两者更高。

以上是结合价值和趋势进行仓位管理的一种尝试,对于信仰价值投资的人来说,对趋势投资是很难接受的,也许正因如此,二者的结合更具潜力。

您的点赞和分享是对我们坚持原创的鼓励!

干货文章持续更新!不知不觉,全网十几万粉丝了,谢谢大家的支持!本人是《指数基金投资从入门到精通》一书的作者:不在此山中,热衷研究基金投资和资产配置!如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章

$白酒基金LOF(SZ161725)$ $$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$

本文作者可以追加内容哦 !