2021年2月开始关注大秦铁路,当时的股价为6.59元,对应股息率就已经达到7.28%,且近3年每股现金分红保持在0.48元,较当前7.61元的价格,股息收益+股价上涨,当时如果有买大秦铁路的股票,持有至今的账面收益率应该可以去到(0.48*3+7.61-6.59)/6.59=37.3%,等于年复合收益率为11%。同期沪深300指数更是从5000多点一路跌至当前的3500多点,累计跌幅超过30%。笔者当初没有买入这只票:1.对这样的红利股了解得不够多。2.当时A股大盘也是处于整体高估的状态。目前可能还会再次错过,因为红利股板块已经备受市场关注,显得有些估值溢价。无论是从大秦铁路当前9.02倍PE还是1倍PB的估值来看,均处于2021年以来的高位水平。

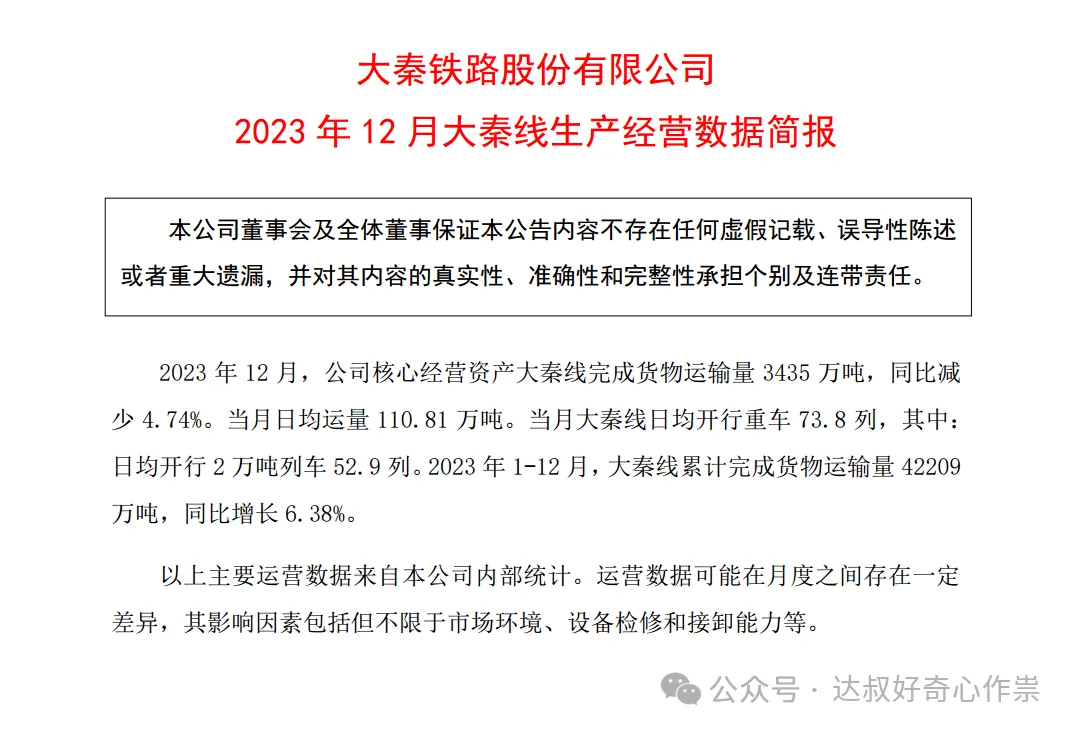

不过公司2023年前三季度的业绩显示:实现营收607.97亿元(yoy+3.46%),归母净利111.11亿元(yoy+2.78%);大秦线2023年累计完成货物运输量也达到42209万吨,同比增长6.38%,已经接近恢复至2019年43,080万吨的水平。所以大秦铁路2023年大概率可以实现超过2022年112亿的净利润,其现金分红方案继续维持“10派4.8”是没有多大问题的。

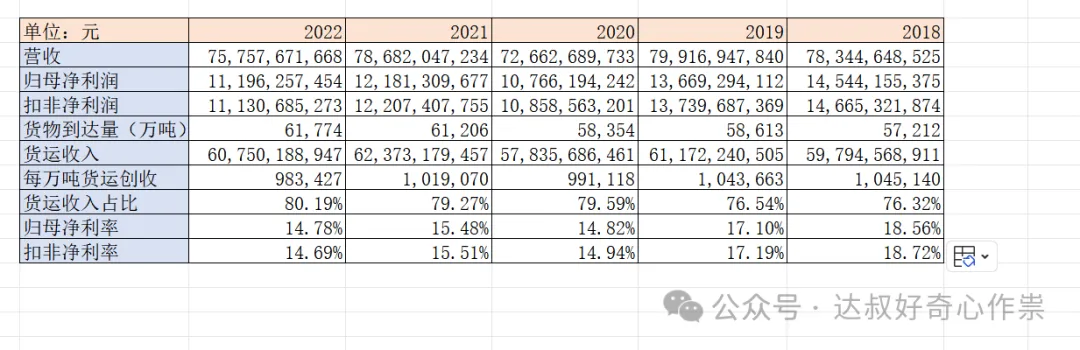

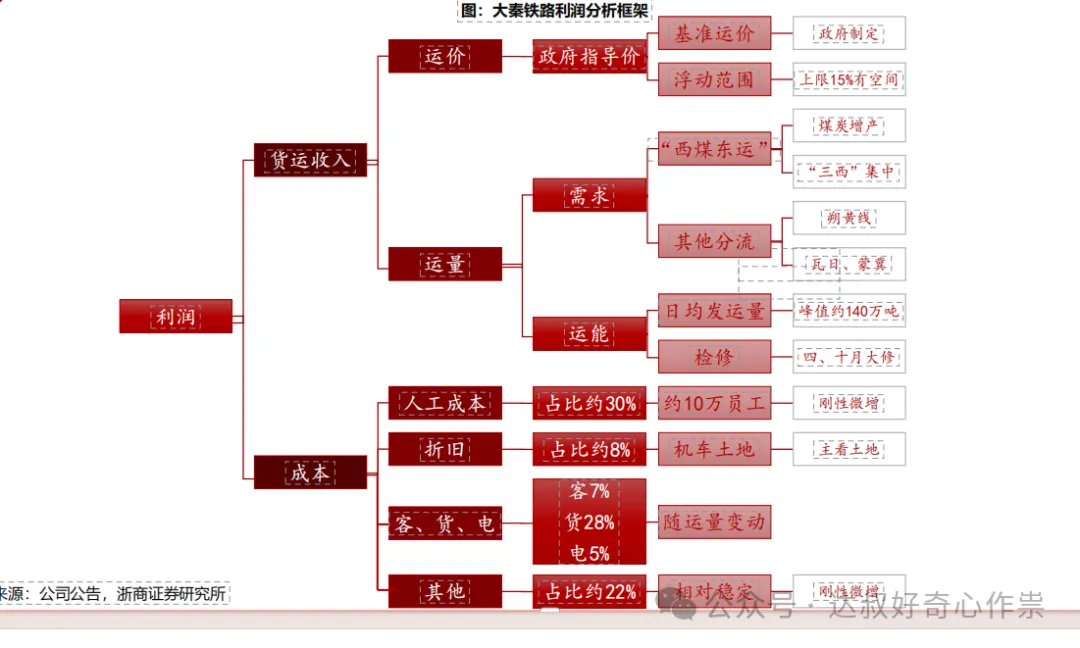

近些年,公司整体的货物运输量较为稳健,且有创新高的趋势,即使2020年受疫情影响,经营面恢复也很快。由于铁路运价是在政府指导的基准运价上限15%的空间,整个行业自2017年以来,基准运价均没有调整过,所以公司整体每万吨货运创收维持在101.65万水平,没有大幅变动。

受人工成本逐年上行,公司整体毛利率有微弱下降趋势,2023Q3已经有见底迹象,而公司整体费用率把控得较好,归母净利率整体下降幅度要小于毛利率。盈利能力减弱是导致ROE跌破9%的重要影响因素,好在公司整体资产负债率并不高,32%不到,而且现金流量比接近1,近5年公司自由现金流平均值为112亿,所以整体盈利质量也是比较好的。

可转债募集的资金,其中283亿是用于收购太原局的土地使用权,到现在还未最终确认交割,所以能看到公司资产负债表中货币资金科目趴着大量现金;按照评估的租金上涨情况,这些土地所有权资产未来40年累计的租金现值超过300亿;短期来看,公司账面上将会多些无形资产,这一块成本将会随着时间推移而摊销,可转债转股后也将稀释点原股东权益,节约的租金成本也将贡献利润率;长期来看,若能盘活“以地养路”,实现资产增值,就能贡献营业外的超额收益。

笔者个人不大支持这种用中长期负债资金去做低效益、不确定性较高的长期项目,但基于大秦铁路以下两点:1.整体生意面的确定性,国内煤炭能源稳定的消费量(占比55%),其中晋陕蒙地区煤炭产量占全国的71%,铁路运输煤炭运量/煤炭产量的比例在60%以上,;而公司2022年完成煤炭发送量5.6亿吨,占全国铁路煤炭发送量26.8亿吨的21.0%,处于行业领先、举足轻重的地位。2.公司每年稳定的自由现金流,再加上超过50%的分红率,股息率也常年维持在5%以上,这也相当于是每年都会有5%以上的保底绝对收益。所以可以持续关注,等待一个更好的安全垫——低估值的价格出现。

(P.s.下一章节是平安2023年年报解析)

End

本文作者可以追加内容哦 !