市场回顾

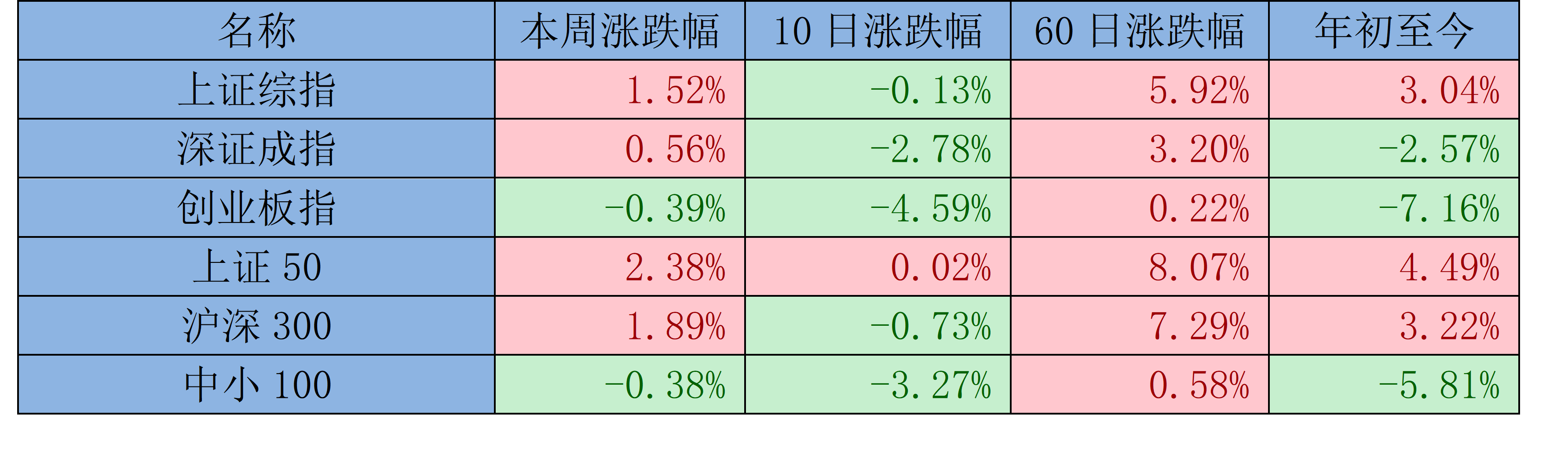

上周A股市场波动加剧。截至4月19日收盘,上证综指报3065.26点,下跌0.29%,深证成指报9279.46点,下跌1.04%,创业板指报1756.00点,下跌1.76%。上周北上资金累计净流出66.91亿元, 其中沪股通净流出26.47亿元,深股通净流出40.44亿元。上证综指上周累计上涨1.52%,深证成指累计上涨0.56%,创业板指累计下跌0.39%。

市场简评

上周A股市场多数板块飘绿,家电、银行、建筑板块涨幅居前,分别上涨5.51%、4.48%、3.44%,消费者服务、商贸零售、传媒板块表现不佳,分别下跌7.00%、5.81%、4.84%。

中庚基金认为, 上周银行板块涨幅居前,主要是由于近期市场波动加剧,银行板块总体呈现一定抗跌属性,叠加银行股高分红,市场风险偏好回落,银行股持续受到市场关注。

上周消费者服务板块跌幅较大,主要因为清明数据较好情况下板块前期有一定涨幅,短线资金流入,而后续大盘出现调整,标的陆续披露Q1业绩整体情况一般,短期无催化下呈现回调。消费者服务板块长期为成长赛道,标的基本面或将出现分化,短期建议关注五一出行数据,中期可关注公司业绩及暑期出游数据。

重要事件解读

统计局发布3月工业增加值等经济数据

4月16日,国家统计局发布数据显示,3月规模以上工业增加值同比增4.5%,预期增5.3%。其中41个大类行业中有32个行业增加值保持同比增长,煤炭开采和洗选业下降1.6%,石油和天然气开采业增长1.5%,农副食品加工业增长5.2%,酒、饮料和精制茶制造业增长4.0%,纺织业增长2.5%,化学原料和化学制品制造业增长9.1%,非金属矿物制品业下降2.8%,黑色金属冶炼和压延加工业增长3.3%,有色金属冶炼和压延加工业增长11.2%,通用设备制造业同比持平,专用设备制造业增长0.9%,汽车制造业增长9.4%,铁路、船舶、航空航天和其他运输设备制造业增长8.6%,电气机械和器材制造业增长4.8%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长4.9%。1-3月份,全国固定资产投资100042亿元,同比增长4.5%,其中制造业投资增长9.9%,增速加快0.5个百分点,基础设施投资增长6.5%,增速加快0.2个百分点。3月社会消费品零售总额同比增3.1%,预期增4.8%,其中商品零售35056亿元,同比增长2.7%;餐饮收入3964亿元,增长6.9%。一季度GDP同比增长5.3%,预期增4.9%,比去年四季度环比增长1.6%。其中第一产业增加值11538亿元,同比增长3.3%;第二产业增加值109846亿元,增长6.0%;第三产业增加值174915亿元,增长5.0%。总体来看,一季度经济数据总体情况略好于市场预期,但三月份数据边际回落,工业生产有所放缓,消费品制造业回落幅度较大,社会消费品零售总额较前值回落,可选消费同比下降明显。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

本文作者可以追加内容哦 !