“产能过剩”是大家近年来可能频繁听到的经济名词,实际也是用于解读市场波动的重要理论视角。那么什么是产能呢?

产能,又称生产能力,是指在一定时期内,企业或经济体在现有技术条件和生产组织条件下,所能生产某种产品的最大数量或所能提供服务的最大能力。它是衡量一个企业或经济体生产能力大小的重要指标,通常与企业的规模、技术水平、管理水平、员工素质、设备状况等因素密切相关。

具体行业维度,有哪些行业面临产能过剩的压力呢?

(1)建筑原料:房地产和人口迎来拐点

2022-2023年,我国人口连续两年负增长,房地产周期可能迎来重要拐点,居民消费及住宅投资发生长期变化,建筑原料需求受到深远影响。

原材料行业的产能过剩压力自2022年下半年开始累积,其中以水泥为代表的非金属矿物制品行业矛盾最为突出,因为水泥的需求是高度依赖房地产行业的,虽然基建的逆周期调节持续发力,但目前暂时难以对冲地产下行周期的负面影响。

产能利用率是衡量产能过剩程度的一大指标,反映了企业或经济体实际生产活动与其潜在生产能力的关系,是评估经济运行效率和市场供需状况的重要参数。

产能利用率的公式为:产能利用率=实际产出/生产能力。

其中,实际产出是指在一定时期内实际生产的产品数量或提供的服务量,生产能力则是指在同一时期内,理论上能够达到的最大产出。

高产能利用率通常意味着企业或经济体的生产活动接近其生产潜力,市场需求较强,资源得到了较为充分的利用。

低产能利用率则可能意味着市场需求不足,或者生产能力过剩,企业可能面临较大的经营压力,资源未能得到充分利用。

对于水泥为代表的非金属矿物,其2023年的产能利用率均值为64.7%,较2016年底低了5.4个百分点,代表建筑材料的产能过剩格局较为突出。

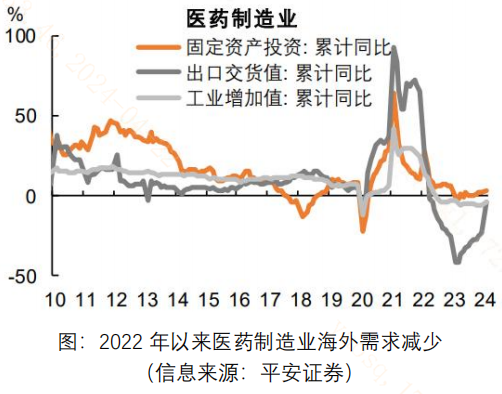

(2)医药行业:疫情黑天鹅事件带来的暂时性产能过剩

2020-2021年,海外疫情对新冠疫苗、生物药品、卫生材料、医疗设备及器械等板块出口形成了较强支撑,医药行业出货值分别增长36.6%和64.4%,但到了2022和2023年,医药行业出货值分别回落至-25.1%和-22.8%。

这背后反映的也是供给滞后增加,需求已然下行的错配格局。用大白话说,企业发现疫情期间海外需求高增有利可图,于是大幅买机器设备扩产,但生产能力上来后海外需求下去了,造成了暂时性的产能过剩。可能也是本轮医药板块情绪偏悲观的影响因素之一。

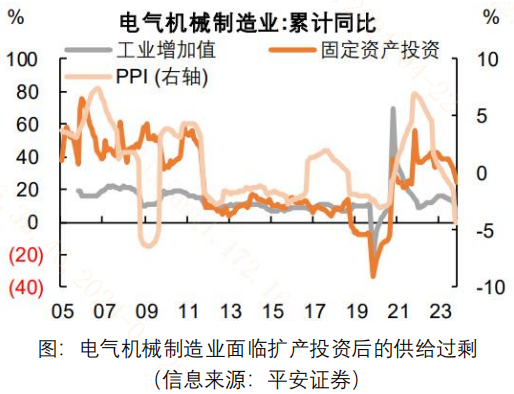

(3)新能源:企业扩产意愿强烈、“价格战”愈演愈烈

新能源领域涵盖光伏、风电、储能、动力电池、新能源车等诸多行业。新能源行业企业扩产意愿较为强烈,是因为全球“双碳”目标的坚定不移,2023年年底的《联合国气候变化框架公约》缔约大会上,2030年全球可再生能源装机容量增至3倍已达成共识。

企业积极扩产背景下,产能增速快过需求的提升。国民经济行业分类中,与新能源领域关系较密切的是电气机械及器材制造业和汽车制造行业,2023年的固定资产投资同比增速分别为32.2%、19.4%,工业增加值同比增速分别为12.9%、13.0%。

这一供需错配格局带来的结果是,动力电池平均利用率由2022年鼎盛时期的超75%,下降到2023年的不足65%。

“价格战“是产能过剩的另一恶性后果。相比2022年年底,2024年3月底光伏行业综合价格指数暴跌69.8%,锂电行业的磷酸铁锂和三元电芯两大方向价格分别下跌54.3%和49.5%。

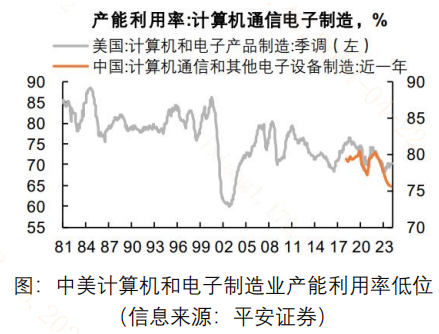

(4)半导体:逆全球化大国博弈带来的产能过剩

以美国为首的海外国家贸易保护主义和逆全球化思潮抬头,新冠疫情带来各国对供应链安全的重视。

这一背景下,不同国家不顾资源禀赋优势,共同发展同一行业,自然带来了全球维度的半导体产能过剩。据统计,半导体基础材料晶圆产能在2023年增长5.5%后,2024年继续增长6.4%。

需求端,消费电子周期低位,2023年受电脑、智能手机等销售低迷,全球半导体需求回落。

两相叠加,也带来了半导体板块估值中枢的下滑。

如何应对经济体中结构性的产能过剩呢?

首先,有些拥有“硬制造“属性的行业产能过剩格局不一定会持续。例如前面提到的医药板块暂时性的产能过剩,在疫情”疤痕效应“逐渐退散后,产业格局有望向好。

再如新能源行业,远期视角下产能有望消化,只是技术迭代过程中,“先进产能“和”落后产能“存在矛盾。中小企业、落后产能尚未退出,大型企业、白马龙头在资金支持下已经先行建设。但2023年来,新能源领域出现了一系列项目终止和延期投产的情况,行业出现积极变化。

对于半导体行业,AI大趋势的持续兑现有望扭转全球产能过剩格局。搭载AI“小模型“的AI个人电脑、AI手机有望引领消费电子新一轮换机潮,叠加AI趋势持续带来的算力资本开支,半导体行业有望迎来低位回升。

其次,产能过剩格局下,各行业龙头受益于稳定的市场份额、充足的在手现金(不怕价格战)、更强的科研能力(用先进产能淘汰落后产能),在尾部落后企业“出局“后,有望切实提升市场份额,分享产能变局带来的红利。通过投资各行业龙头,有望提前布局产能变局下的投资机遇,A50ETF基金(159592)聚焦各行业超大市值龙头,当前时点配置价值较高。

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $北方铜业(SZ000737)$

#国防军工板块底部接近,如何布局?##AI新突破?大型神经拟态系统首次部署#

本文作者可以追加内容哦 !