对于年轻的躺平一代,或是已经有房的中产,如果上班对于你来说只是个负累,你可能已经思考过这个问题——到底存够多少钱才可以退休。

比较直观的是和生活费挂钩,各地各人的消费水平不一。你需要回答的仅仅是——存够多少年的生活费之后就可以躺平。

这肯定不是由预期退休年龄决定,到60岁领退休金还有15年,就存15年的生活费。因为退休金多数时候并不足以维持生活水准。

也肯定不是和剩余预期寿命相等,估计还要活30年,就存30年的生活费。要考虑到通货膨胀和投资收益——

通货膨胀导致生活费支出数额会逐年增加,特别二十年后会增加至翻倍的水平,而投资收益则可以延缓资金的消耗。

如果你目前存够了N年的生活费,那么这笔钱的消耗时长将大于N年还是小于N年,则取决于你的投资收益是否能够跑赢通胀。

你的投资收益能够超出通胀水平的幅度越高,也决定了这笔钱在未来能够养活你的时间越长。

这是一个人生财务模型,有出有进有积蓄。简化一下,假定支出是恒定的(生活水准保持不变),进项没有了。请问积蓄能够覆盖多少年的支出。

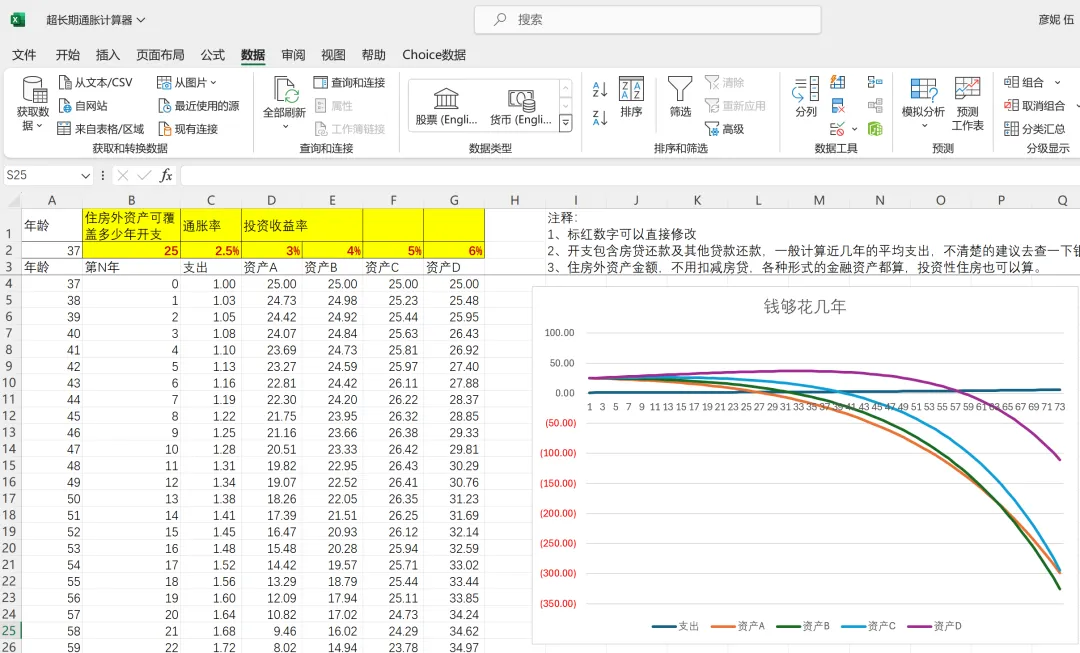

这是个简单的数学问题,我拉了一下excel。

在豆瓣上,有好几个FIRE兴趣小组。

FIRE是Financial Independence, Retire Early 的缩写,这一运动兴起于美国,愿望是“财务独立,提早退休”。

它也成为越来越多年轻人和中年人的愿望。

在豆瓣“FIRE生活”小组的公告上赫然写着:降低物欲、极简生活,迅速攒够一年生活费的25倍。

25倍的生活费是否就可以支持到最后?

假设因素1是通胀,根据统计,CPI近20年的均值为2.47%。未来假定2.5%不变。

假设因素2是投资收益。分为3%、4%、5%和6%几档。当然也可以更高。

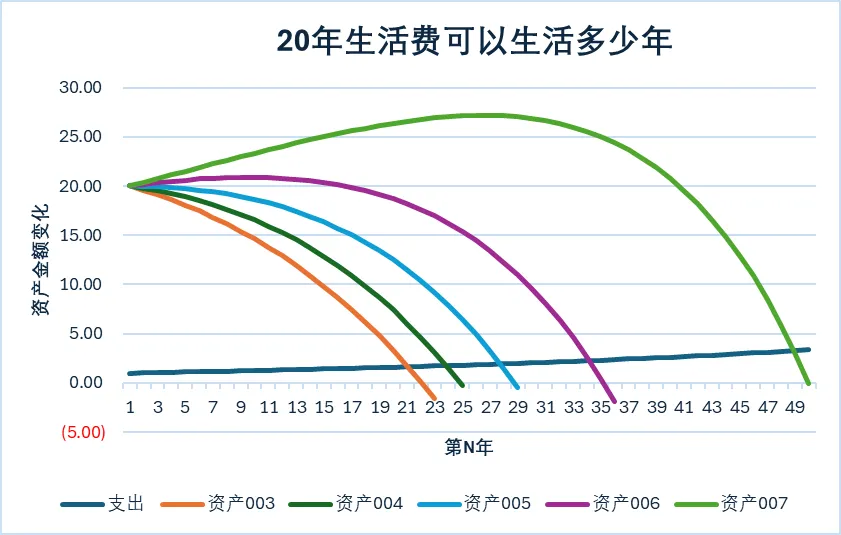

答案如下。如果现在你有25年的生活费的积蓄,以3%的收益率投资,这笔钱够使用27年;以4%的收益率投资,够用32年;5%的收益率对应够用39年;6%的收益率对应够用57年。

如果收益率达到年化7%,累积的资产则足够大,100年后都不会被花完。

资金的消耗曲线如下图所示。

生活成本因通胀逐年提高,20年后,生活成本是现在的1.64倍;30年后,2.1倍。(最下面较平的蓝绿色线所示)

上面的四条线代表在不同投资收益率情形下,未来逐年的资金水平。

收益率越高,消耗越慢。收益率达到6%以上,前50年,先消耗的是投资收益,完全不需要消耗本金。

如果存了20年生活费呢?在投资收益率为6%的情况下,可以维持34年。

相比于25倍本金倍数减少了57-34=23年。

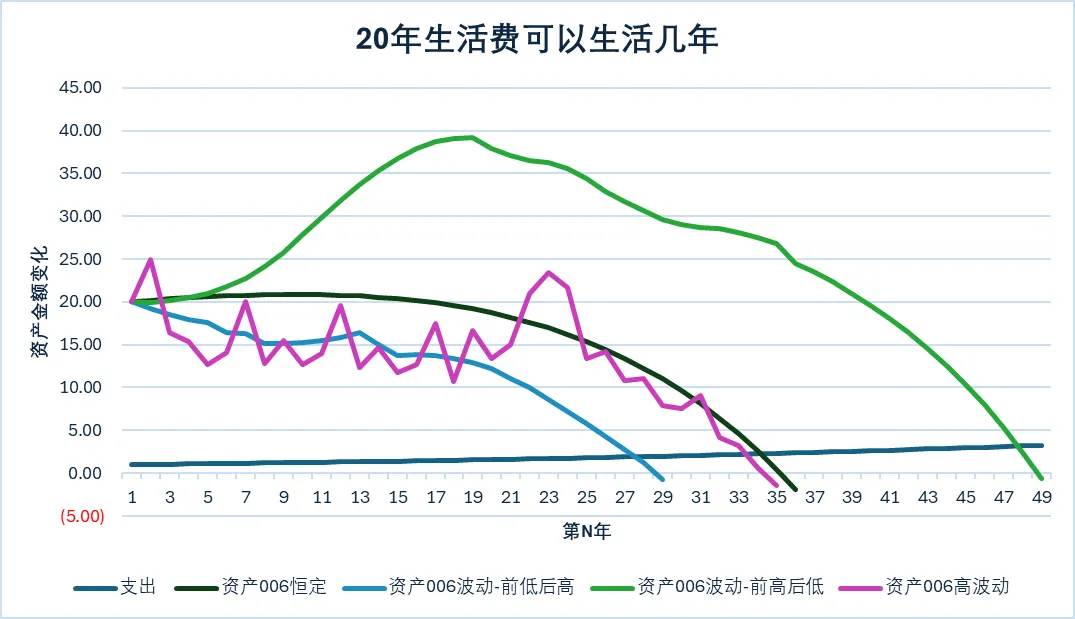

当然,上面的约定是恒定的每年收益率。如果每年收益率是浮动的,那么结果还是差异比较大。

我随机试了几组排列(从-30%到+50%不等,年化均为6%),结果是能够维持28年~48年不等(当然没有穷尽各种可能)。

同样为6%的年化回报,如果收益率前高后低,可以维持更长时间;如果前低后高,则会缩短持续时间。

总体结论:

1)本金很重要。

25倍本金比20倍好很多,30倍又比25倍好很多。如果是15倍,那么投资收益率的差异对结果影响不大,都在20~25年附近。所以想躺平的年轻人还是先赚钱+攒钱。

2)考虑到市场的波动和未来的不确定性,存够25倍生活费,获得6%+的年化回报,对于80后而言,基本可以保证人生财务无虞。

如果存够30倍生活费,+年化回报高于7%,那基本等同于财务自由,维持正常生活不用考虑财务问题。

想FIRE的中年人可以对照自查,尽量再加把劲。

3)在本金比较充裕的时候获得相对较高的收益率,是最好的。当然这要看运气。

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

$中欧医疗健康混合A(OTCFUND|003095)$

$华安黄金易ETF联接A(OTCFUND|000216)$

本文作者可以追加内容哦 !