赤藓糖醇月内三连涨产能翻倍,毛利率和利润会增长多少倍?

逻辑不变,操作不变,最健康天然的代糖必然取代让人减少10~20年寿命的白糖以及化工合成添加剂,这是三元生物毛利润增长千百倍的根本逻辑。到前年为止,三元生物过去8年,扣非净利润增长了7440多倍。经过两年价格战调整,三元生物的核心竞争力不但没有减少,客户反而大幅增加,赤藓糖醇的应用从单纯的饮料市场又扩展了几倍,三元生物又增加了阿洛酮糖、塔格糖、优质甜菊糖苷、口服玻尿酸等近10种战略性新品,每种产品都能做到质量最好,成本最低。而三元生物去年的毛利润只有二、三百万,那么一两年内就会增加到二、三亿,也就是毛利润增长百倍,再过几年就会增长到二三十亿,也就是增长千倍,三元生物的股价至少会增长百十倍!

如图,好消息,来自我的钢铁报价,玉星生物赤藓糖醇从3月21日起,一个月内连续第三次涨价。每吨从10000元涨到10500元,10800元,今天又涨到11200元。从底部已经上涨了18%!而三元生物在产能利用率大幅翻倍的情况下,也会随时再次涨价。

而当行业整体继续涨价,连生产不合格产品一直号称比三元生物报价低20%的玉星生物,报价都已经从每吨9500元提升到11,200元!三元生物的成本在每公斤10元左右,在去年又多次公告称,赤藓糖醇价格最高,质量最好,已经成为行业共识。而去年同期的毛利率只有不到1%,所以在近期内,毛利率很容易就会提升10~20倍以上。而赤藓糖醇整个行业只是启动初期,再加上产能利用率从20%提升到80%以上,收入也增加了几倍。所以现在三元生活无论怎么做,都会是两市毛利润增长之王。

我们由三元生物最新调研可知,13.5万吨赤藓糖醇的主要产能利用率已经达到80%以上!所以相比去年4亿多的收入,今年的收入也会提高三倍以上。而毛利润等于总收入与毛利率的乘积。那么今年的毛利润又会增长多少倍?

当行业整体步入上涨周期后,三元生物怎么做都可以,如果暂时压住不涨价,销售量就会剧增,原来20%的产能利用率就会立刻提升到80%以上。不仅可以抢占市场,还可以大幅降低单位产品的固定费用摊销,直接大幅提升毛利率。因为在固定资产折旧和管理费用等不变的情况下,如果产能利用率低,少量产能就要分摊全部产能的固定资产折旧和管理费用等。去年三元生物毛利率低的原因就是由于过高的固定费用摊销,而当产能利用率达到80%以上甚至接近满产的时候。单位产品的固定费用摊销会大幅降低,相比去年接近于零的毛利率会大幅翻倍,甚至很容易达到10~20倍以上。

由于有35亿现金和远超第二名二倍以上的排名世界第一的生产线,所以三元生物的股价只反映了毛利润不断下降,不断亏损,最终退市的情况,而事实上完全相反!赤藓糖醇从去年2、3月份就进入了拐点,售价和销量一直稳步上升,而三元生物的股价竟然低于去年2、3月份的股价近50%!更完全没有反映趋势带来的必然增长性。这是百年难遇的最好投资机会!我们要充分把握住机构打压股价的最后机会,把仓位加到最大,在业绩已经起飞的情况下,一年内就争取多赚几倍。下面看看产能利用率、收入以及未来毛利润的增长情况。

首先看三元生物4月10发布的投资者调研公告:

Q:公司现有的赤藓糖醇产能有没有进一步优化或转产的计划吗?

A:公司自动化程度比较高的生产线,产能利用率已经达到 80%以 上,没有必要调整。但 2018 年之前建成的生产线,设备不是很理想,后 期随着新产品的落地,能共用的设备我们将通过增加自动化控制等技改 措施用起来,降低新产品的固定资产投资,减少赤藓糖醇的固定费用分 摊,增强产品市场竞争力。

再看最近发表的公告:

董事长你好,公司活动记录表里说18年之前的产线自动化程度较低,那部分的产能是几万吨?

三元生物:投资者您好!2018年之前的生产线产能不是很大,大部分厂房设备都可以通过技术改造用于新产品的生产,有效减少固定资产投资,降低产品单位成本。另外,与新建生产线相比,对老产线进行技术改造还能节省时间,使新产品更快地投产,以争取更多的市场份额。如果后续对该部分产线进行技术改造,我们会及时披露相关信息。感谢您的关注与支持!

(来自深交所互动易)答复时间 2024-04-16 17:48:13

我们首先看看赤藓糖醇批发收入就会增长三倍以上!

公司自动化程度比较高的生产线,产能利用率已经达到80%以上,没有必要进行赤藓糖醇转产调整。但2018年之前建成的生产线,设备不是很理想,后期随着新产品的落地,能共用的设备我们将通过增加自动化控制等技改措施用起来,降低新产品的固定资产投资,减少赤藓糖醇的固定费用分摊,增强产品市场竞争力。

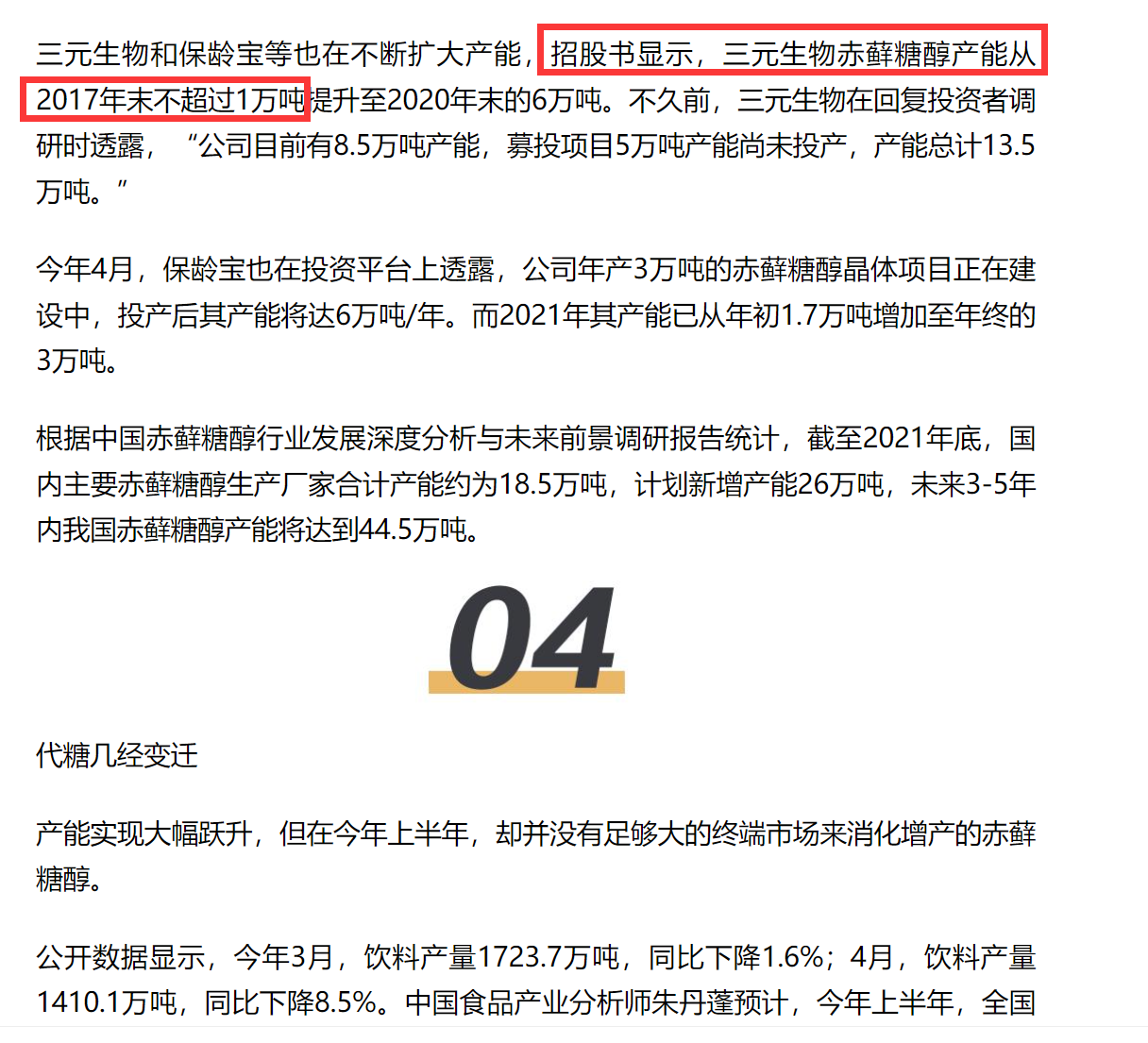

三元生物有13.5万吨赤藓糖醇生产线(可能还有1万吨零售端生产线),根据公告,2018年之后的产能利用率达到80%以上,但可能不包括2018年之前建成的生产线,而2018年之后的生产线,自动化程度都比较高。那么2018年之前的产能是多少?见图:

2018年之前即2017年末之前,当时的产能还不超过1万吨,几乎可以忽略不计。大概还有超过12.5万吨赤藓糖醇批发生产线(还可能有1万吨零售端生产线),属于自动化程度比较高吧,而这些自动化程度高的生产线,产能利用率已经达到80%以上,按照每公斤12元和80%这个最低比率进行计算,年收入也有12亿左右了!

如果有产能利用率超过80%的部分,或者还有13.5万吨生产线以外的零售端生产线,那么实际年收入可能还会更多。而这只是本年度4月初的情况,而现在属于行业淘汰落后产能后的爬坡初期,年产能利用率在不断提高,收入还会不断增长。

我们看看之前的收入情况,见图:

在前年和去年的一年多时间里,每个季度的总收入才只有1亿出头。一年才4个亿出头的总收入。而今年光赤藓糖醇收入就接近12亿了!而这仅仅是赤藓糖醇批发端的情况。还有其他多种战略性新兴产业的重磅产品已经或正在落地。

我们再看看三元生物的毛利率会增加多少?如图,

而去年的毛利率从负值到百分之零点几,也就是接近于零!去年4季度的数据还看不到,所以如果在四季度毛利率和三季度相仿的情况下,比如达到1%。而由赤藓糖醇最新报价情况可知,连生产不合格产品一直号称比三元生物报价低20%的玉星生物,报价都已经从每吨9500元提升到11,200元!11200提高两成的价格是每吨13440元,而三元生物的成本在每公斤10元左右,比成本足足高出34%!所以在近期内,毛利率按照最保守估计,也很容易就会提升10倍以上,甚至很快就会接近30%!而去年同期的毛利率只有不到1%,毛利润会增长多少倍?而毛利润是毛利率与收入的乘积,因为今年的收入也会增加三倍以上,所以,毛利润会增长多少倍?

更何现在仅仅刚开始起步,赤藓糖醇长达10年以上的上涨周期大势已定,赤藓糖醇小包装餐桌糖、优质甜菊糖和塔格糖等都是今年的新品,产销量即增量!阿洛酮糖的产能也会扩建几倍。赤藓糖醇餐桌糖会直接逐渐替代白糖万亿市场,阿洛酮糖会领军下一代代糖,优质甜菊糖苷是三氯蔗糖和阿斯巴甜等高倍化工合成代糖的杀手,完美高贵且口感极佳的塔格糖也能被寻常百姓所享用!而这一切,都要感谢全球领先的,一心专注致力于天然健康代糖的三元生物。下面详细介绍一下由夕阳产业向赤藓糖醇等新兴产业转型失败的华康股份。

木糖醇是传统夕阳企业,华康股份在赤藓糖醇方面转型失败,成本比三元生物竟然高出60%!得成本和客户者得天下!谁有成本和客户优势,谁就是最大赢家!赤藓糖醇相当于重大战役决战,回避失败者,只要最好!

三元生物主营的赤藓糖醇在去年突发价格战。而高买低卖,恶意做空,这些都是非正常,不可抗的人为因素,同时也是一次性不可复制因素。

赤藓糖醇价格战一方面会导致新进企业巨亏50%以上,谁会再来找死呢?另一方面,国家法律也不允许新进企业再生产而低于成本价销售。所以价格战是一次性不可复制的因素。

而现在价格战和动态清零政策已经结束。全世界竞争对手从20多家减少到只有三家。三元生物成为最大赢家,实际上不但没有任何损失,还成功的垄断了国际市场,并增加了近10种战略性新兴产业品种。三元生物原来并未涉及的直接面向消费者的零售端也在国内和全世界范围内进行大规模推广。

所以,三元生物的业绩必然会逐年增长。再加上市值已经倒百亿,所以股价必翻五倍以上。

赤藓糖醇相当于重大战役决战,回避失败者,只选最好!

“不要看怎么说,要看怎么做。”这是最简单但最有实际意义的真理。在整个代糖业、整个消费类版块甚至整个A股,哪个行业在2、3亿投资打底的前提下,还同时有20多家企业不计成本的杀入?如果有,那么这个行业肯定代表现今和未来发展的主要方向。所以我们必须回避失败者,只选其中的王者。

三元生物在价格战中统一了国际市场,国外新老客户都在三元生物进货。只需压住美国嘉吉成本,就可以一直垄断国际市场。而压住美国嘉吉成本的同时,也压住去年国内新增厂家的成本。三元生物比华康股份等新进企业成本低60%以上,即使压住成本销售也有暴利。

为什么会有20多家公司同时加人残酷的赤藓糖醇价格战竞争?为什么这些公司要不计成本投入?为什么要“不见棺材不回头”,直到巨亏后才不得不转产呢?

肯定是因为赤藓糖醇最有发展、最有吸引力,得赤藓糖醇才能得“天下”。欧盟食品专家委员会已经为赤藓糖醇彻底辟谣,即使你连喝超过4瓶含有赤藓糖醇的饮料,也不过是润肠通便,加强减肥效果而已,没有任何致病性和毒性。这就是赤藓糖醇等天然代糖必将取代传统糖醇、蔗糖以及化工合成代糖的根本原因。只有依靠赤藓糖醇,才能牢牢把握住几乎所有的国际大客户。那么未来几年到几十年,无论是卖赤藓糖醇,还是阿洛酮糖、优质莱鲍迪苷M、塔格糖、复配糖,甚至是正准备投产的口服玻尿酸、新品葡萄糖酸、氨基葡萄糖、柠檬酸以及聚谷氨酸等其他相关产品,都会首先成为国际大客户们的首选。这个资源,不仅价值千亿!

赤藓糖醇的决战相当于重大战役的决战,会决定整个代糖业行业发展的方向。我们当然也可以投资那些在价格战中充分暴露出巨大差距的公司。因为赤藓糖醇占这些公司的比例很小。对于本次价格战,它们受到的损失并不大,业绩至少还能勉强维持几年。甚至有的公司还能保持短期业绩增长。对于目光短浅的短期投机客,这些公司短期内可能是一种可以接受的选择。

但如果你是真正的价值投资者,你要选择最有发展的公司,就一定要选择三元生物。因为只有经过最残酷价格战的洗礼,才能体现出全球新兴代糖业领导者的真正竞争力和价值。

对于全球重点战略性新兴产业,赤藓糖醇价格战是无法绕道,无法逾越的一关,失败者没有借口,没有妥协。因为失去赤藓糖醇,就会失去几乎所有最重要的国际客户。而成本上的巨大差距,十几年内也无法接近,更不可能改变。也只有在价格战中显现出巨大优势的公司,才能牢牢占有整个国际市场的客户,每一个品种都会成为国际巨头们的首选,占尽行业先机,领导全球前沿行业发展。所以对于高瞻远瞩的长期价值投资者,不会选择平凡者和具有决定性意义价格战的失败者,只选择经历过最火爆行业、最残酷价格战洗礼,充分显示出绝对优势和领导力的公司。

垄断国际巨头资源的代糖王者市值会一直倒挂百亿吗?

三元生物通过赤藓糖醇价格战,成功垄断了国际市场,原排名世界排名第二的美国嘉吉公司以及其客户都改投三元生物进货。瑞士L的客户也被三元生物收归己有。这个客户资源和信誉才是最宝贵的资产。下面仅举几例:

可口可乐、百事可乐、美国ADM、美国嘉吉公司、莎罗雅、美国TIH、Merisant、联合利华、达能、艾地盟、英国泰莱集团、日本三井化学、康师傅、今麦郎、统一、完美、喜茶、农夫山泉等等……

比如可口可乐或美国ADM,这两个公司业务都遍布全球200多个国家和地区。联合利华是世界上最大的日用消费品公司之一,有14个品类的400个品牌畅销全球170多个国家和地区。美国嘉吉公司业务遍布150多个国家和地区……

三元生物在全球有400多个类似这样的客户。而这些国际巨头都有着极其严格的进货标准。如果没有质量和价格上的绝对优势以及常年不间断考核,是不会尝试新客户的。而有质量和价格优势的,不是其他厂家,正是三元生物自己。试想垄断这些国际巨头资源的代糖王者,股价和市值会一直倒挂百亿吗?

三元生物有这么多国际客户在手,当然卖什么都行了。既然卖一种是卖,卖10种也是卖。而实际上三元生物已经开发接近10种产品了!而且每一种产品都力争做到质量最好,成本最低。而对于所有老客户来说,三元生物的所有商品都会成为他们的首选。

由于纯天然无限量添加剂取代白糖和非糖甜味剂是必然趋势,天然健康的高端代糖现在用量少,正是说明未来成长翻倍空间的广阔。

两乐在三元生物手中,保龄宝等同行的客户本不生产阿斯巴甜,又有什么可以替代的?

在一年前,两乐利用世界第一的行业地位围剿元气森林,三元生物和保龄宝等经销商必须要站队。三元生物牺牲了第一大客户元气森林,两乐当然把国内份额都给了三元生物,同时也给三元生物带来美国嘉吉等其他国际客户。而保龄宝仍然给元气森林供货,已经彻底得罪了两乐。所以保龄宝在一年前与两乐已经彻底断绝了关系。

保龄宝的价格本来就比三元生物贵20%,在产品不结块等质量问题上与三元生物更无法相提并论,两乐等国际巨头怎么可能还继续从保龄宝进货?

三元生物在一年前主动放弃元气森林的代价是换来了可口可乐、百事可乐、美国ADM、美国嘉吉公司、莎罗雅、美国TIH、Merisant、联合利华、达能、艾地盟、英国泰莱集团、日本三井化学等整个国际市场。其中只看两乐的销售额就有万亿!而保龄宝虽然暂时保留元气森林这个客户,但失去了整个国际市场,元气森林也早就开始走下坡路了。

关键问题是,元气森林等公司本来就只用赤藓糖醇和三氯蔗糖,从来就没用过阿斯巴甜,保龄宝跟两乐的无糖可乐替代阿斯巴甜有什么关系?会有什么替代空间?需要替代无糖可乐中阿斯巴甜的是可口可乐与百事可乐。而拥有万亿市场两乐的销量基本上被三元生物所垄断。

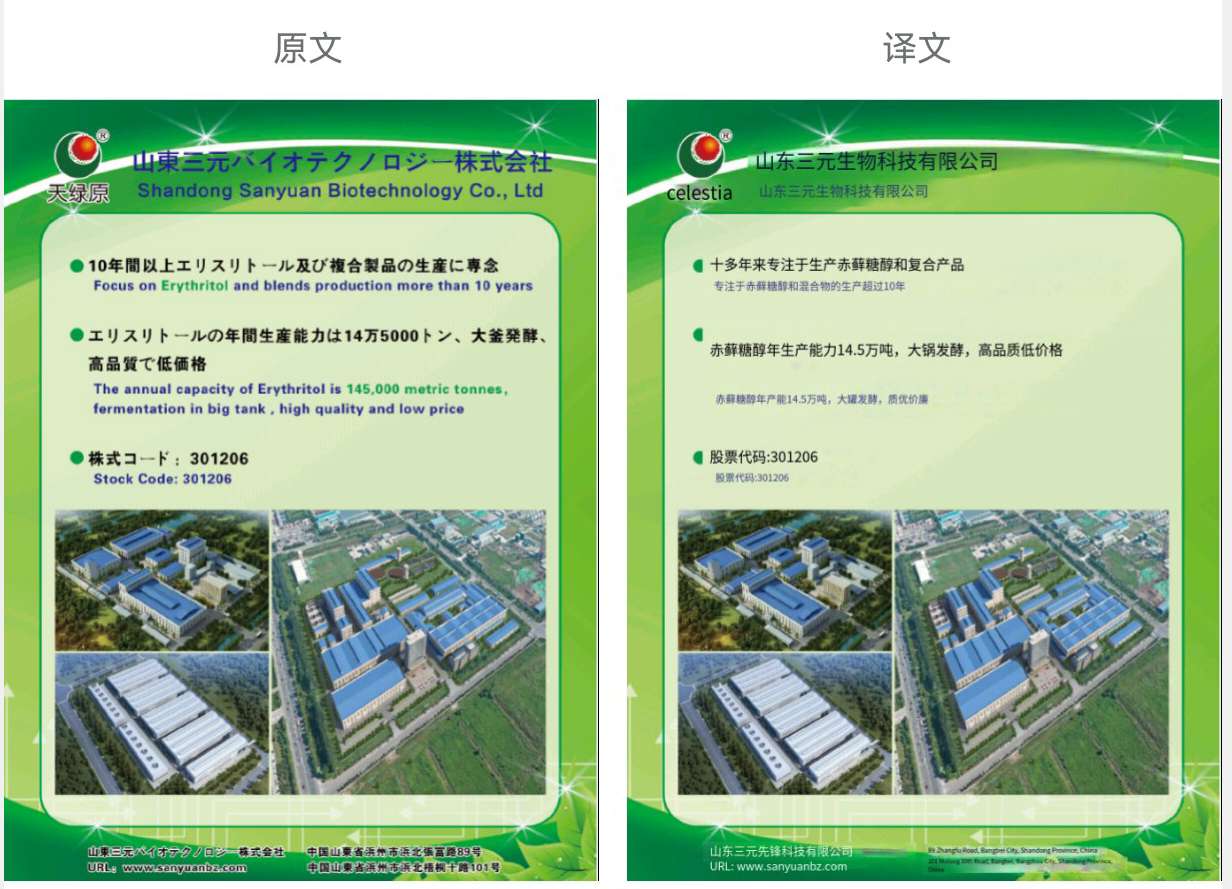

补充资料: 14.5万吨!注意,根据去年5月份韩日等国宣传海报,赤藓糖醇在占领国际市场后,产能已经提高到创记录的14.5万吨,在全世界范围,远高于排名世界第二的保龄宝一倍以上!见图:

保龄宝资金已经捉襟见肘,仅靠再融资才勉强扩产,几年内不能再融资了。而三元生物还拥有35亿闲置资金,可以随时再扩产几倍以满足国际巨头的需求。

$三元生物(SZ301206)$ $华康股份(SH605077)$ $保龄宝(SZ002286)$

赤藓糖醇相比木糖醇等其他糖醇,既是零卡糖,又远比木糖醇等更不易腹泻,而木糖醇也是狗的杀手,少量食用就会致狗死亡!所以赤藓糖醇当然会逐渐蚕食木糖醇等的市场份额。而赤藓糖醇以零为起点,增加一分都是百分百的增量。

本文作者可以追加内容哦 !