产业链调研显示,今年,存储产业链的回暖仍在继续,二季度存储芯片仍处于涨价中,AI 企业计划采购的原厂 DRAM 在第二季度上涨了0%-20%,去年 7 月以来累计涨幅约 50%。另据媒体报 道,美光公司已向多数客户提出调升 DRAM 第二季度报价单,涨幅超过20%,目前价格谈判仍在进行中。

存储价格在每轮上行周期至少持续 6-8 个季度上涨,本轮上行 周期刚延续两个季度,存储涨价趋势或将持续,带来行业利润率改善

前言:存储芯片这一波大多数个股已经翻倍,现在出现调整是很正常的,目前分析存储个股是预期这个方向会持续涨价,业绩会持续改善,并不是推荐当下参与,个股的参与还是靠大家自己把握。

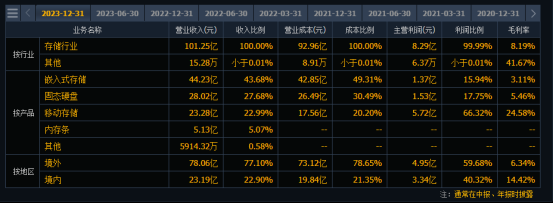

主营业务:半导体存储产品的研发、设计与销售。

产品类型:嵌入式存储、固态硬盘、移动存储、内存条

产品名称:eMMC存储器,UFS存储器,eMCP ,ePoP ,LPDDR 产品,SLC NAND微存储器 ,SSD产品,USB闪存盘,存储卡,DRAM存储器

一.财务分析

1.ROE(净资产收益率)=净利润/所有者权益*100%

从年报中可以看出,公司的净资产收益率真的不怎么样,从18年的-3.37%上涨到21年的25.89%;又下降到23年的-13.01%;盈利能力也不怎么样。

2. 毛利率=(营业收入-营业成本)/营业收入*100%

从年报中可以看出,公司的毛利率也不怎么样,每年都低于20%;说明公司的产品竞争能力也偏弱。

3.资产负债率=总负债/总资产*100%

从年报中可以看出,公司的资产负债率还可以,每年都低于53%;债务风险小,经营风险也小。

4.营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%

从年报中可以看出,公司的营业收入增长率还可以,只有22年出现大幅度下滑,其余年份都高于21%;整体来说还可以,成长能力是有的。

总结:从财务上可以看出,业绩受周期影响波动。公司的业绩真的是不怎么样,24年一季报同比扭亏,因公司实现了出货量的大幅增加,重点看后期的季报,半年报和年报,盈利能力能否持续。

二.行业优势

我国存算投资比例明显失衡,存储将成为中国数字经济发展的重大短板,国产存储器空间较大。从欧美等发达国家的存储/计算投资比例看,其在二者之间做到了比较好地兼顾 和平衡:美国在存储、计算上的投资比例为 1:2,欧洲则为 1:1.5。相比而言,中国在存储、计算上的投资比例仅为 1:3.3,非常明显地重计算、轻存储。这样的建设后果是,中国数字经济在高速发展有了强大的计算资源支撑,但是对应的存储资源却日渐捉襟见肘,存储很快会成为中国数字经济发展的重大短板,影响整体发展节奏。

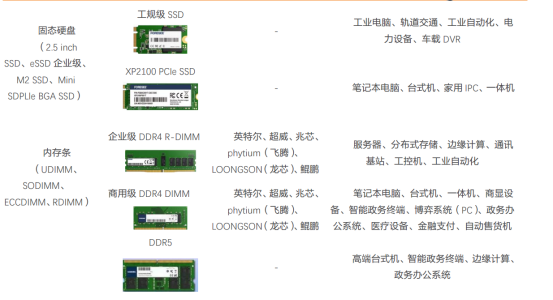

半导体存储器按照是否需要持续通电以维持数据分为易失性存储和非易失 性存储,具体简要分类如下:

主要产品的基本情况

公司面向消费电子、工业、通信、汽车、安防、监控等行业应用市场和消费者市场,为客户提供高性能、高品质、创新领先的存储芯片与产品。公司拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。

公司一直以来非常重视生产制造能力的建设,在委外生产方面,公司与全球数家领先的集成电路代 工企业(Foundry)、外包封测企业(OSAT)、电子制造服务企业(EMS)均建立了长期外协加工伙伴关 系。在自主生产方面,公司前期建有中山嵌入式存储测试中心和数据中心存储专线,并投入使用,同时公司于2023 年完成了对力成苏州70%股权的收购(更名为元成苏州)和 SMART Brazil 81%股权的收购(更名为 Zilia),进一步提升了自主生产制造能力。

公司 2017 年收购并成功运营 Lexar(雷克沙),是大陆地区为数不多的拥有高端消费类存储品牌的企 业。在 2023 年全球半导体存储行业整体承压的大环境下,公司 Lexar(雷克沙)品牌业务实现了逆势增 长,品牌业务全球销售收入达到 24.26 亿元,在全球存储行业严重承压的大背景下,实现了同比 59.06%的增长。2023 年 Lexar(雷克沙)品牌在发达国家成熟市场与发展中国家市场均取得了长足进步,如在竞争 非常充分的欧盟市场,Lexar(雷克沙)品牌 2023 年仍然实现销售收入 4.25 亿元,同比增长 149.97%。报 告期内,线上渠道方面,Lexar 品牌存储卡、固态硬盘、移动存储等多款产品,在意大利、日本、美国等 多国亚马逊站点,跻身亚马逊 Prime Day 热销榜单,在国内京东,东南亚 Shopee、LAZADA 等电商平台 上排名位居前列;线下渠道方面,Lexar 品牌实现了全球六大洲的完整渠道覆盖,零售业务覆盖国家已达 52 个,并在全球多个国家地区取得了 SSD 品牌市场份额领先的成绩,如依据 GFK 数据,雷克沙品牌 SSD 波兰产品市场占有率第一,依据越南海关进出口数据,在越南市场雷克沙品牌在 2023 年第四季度达到市占率第一。

根据 Omdia(IHS Markit)数据,2021年 1-9 月,Lexar 存储卡全球市场份额位列第二名,Lexar 闪存盘(U 盘)全球市场份额位列第三名。根据 TrendForce 发布的 2020 年全球 SSD 模组企业自有品牌渠道市场出货量排名, Lexar 品牌出货量位列该市场全球第六名。

根据闪存市场数据,公司2020年eMMC在嵌入式存储市场份额为 4%,位列全球第七。

总结:从行业优势上可以看出,在存储方面,公司是有一定的竞争优势的,只是公司的整体业绩一直不怎么样;24年一季度才刚开始同比扭亏,因公司实现了出货量 的大幅增加,重点看后期的公告,盈利能力能否持续改善。

存储下游三大需求——服务器、手机、PC,AI对这三块的需求都是爆发式驱动。服务器这块,AI服务器对DRAM和NAND的容量需求分别为传统服务器的8倍和3倍,其中HBM产能已经抢疯了;AI手机和AI PC正在放量的前夕,美光之前已经明确预告,AI手机搭载的DRAM相比非AI旗舰型手机多50%到100%。

无论哪一块新需求的增长,想象空间都要大于前三轮周期。另外加上之前多次强调的存储国产替代逻辑,当下的国产存储产业链正面临“库存周期+AI创新周期+国产替代”的三轮驱动。

本文作者可以追加内容哦 !