近年来,A股市场风格轮动较为频繁,结构性行情成为常态化,而基本面量化融合了主观基本面分析和量化投资的特点,在产品运作科学化、不受市场情绪干扰等方面具有独特优势,日益成为投资者资产配置中的重要组成部分。

在东方红资产管理基金经理徐习佳看来,主动量化组合的管理与大厨做菜有很多相似之处,食材的选用和火候的掌握都是关键。

在“食材”方面,徐习佳强调量化因子既要符合统计数据,也要符合经济规律与投资逻辑,在多年理论研究和实践检验的沉淀下,徐习佳团队梳理出了7大类长期有效因子。

而在“火候”上,徐习佳着重从因子对冲和因子择时两个方面入手,更系统化地降低不确定性因子对于持有人收益的干扰,更个性化的炼制提高持有人持有期内有效因子暴露的稳定性和暴露度。

精选食材:把握长期有效因子

徐习佳表示,团队的目标是力争为投资者获取长期、可持续的稳健收益。而主动量化的基石是团队挖掘到的长期有效因子,这是量化产品的先决条件。

正如做菜的前提是获取到健康安全、营养丰富的食材,否则也将是“巧妇难为无米之炊”。拉长时间来看,底层大类因子本身的有效性,决定了主动量化产品的含金量。

在许多人的印象中,量化模型天然地以量价因子为主导,实际上存在一定的误解。在徐习佳看来,一方面量价因子对于外生变量的容错率相对较低,另一方面量价因子的策略容量相对有限,需要不断进行算法“内卷”,在不断扩大交易范围时,容易增加组合的不确定风险暴露,对于长期持有的投资者并不友好。

徐习佳强调股价运动的长逻辑和基本面因子的使用,侧重于质量、成长、估值等基本面量化指标,在因子层面的择时也是从经济周期出发,以动量类技术指标辅助,形成差异化的alpha来源,与很多以量价因子为主导的策略存在显著差别。

除此之外,在代理指标的选择上,徐习佳团队也有很深厚的积淀和独到的见解。例如有别于主流红利指数采用的历史股息率,东证红利低波指数通过近三年的股利支付率乘以最新的EP构建预期股息率,通过这样的巧思,使得筛选出的公司具有更强的分红稳定性,能够更好地反映企业未来一段时间的分红情况。

经过多年的研究论证和经验总结,徐习佳团队将长期有效因子梳理为7大类:价值因子、成长因子、质量因子、动量因子、估值因子、流动性因子、市场预期因子。

基于团队摸索出来的长期有效因子库,徐习佳带领东方红量化团队挑选了部分便于指数化的因子,经过“最简单地烹饪”,陆续打造了系列Smart Beta指数。截至目前,东方红资产管理已经联合中证指数陆续发布了东证竞争(931142)、东证红利低波(931446)、东证优势成长(931579)3条指数,其背后均为比较纯粹的单因子驱动策略。

Wind数据显示,这3条指数自发布后均在对标指数的基础上有更佳的表现,一定程度上显示出徐习佳团队在挑选因子“食材”方面确有独到之处。

截至今年3月底,其中东证竞争指数专注于质量因子,自发布(2019/3/20)以来累计涨幅为-2.68%,好于同期沪深300的-7.73%;东证红利低波指数以红利因子为主导,发布(2020/4/21)至今累计涨幅为51.00%,领先于同期中证红利的32.39%;而东证优势成长指数以成长因子为主要策略,发布(2020/11/9)后累计涨幅为24.07%,大幅领先于同期中证500(-16.11%)和创业板指(-33.47%)等成长型宽基指数。

掌握火候:根据需要制作各色菜式

上市公司发展面临着起伏波动,即便某个因子长期有效,也必然会面临阶段性的低谷期,不存在任何时候都占优的单一因子。

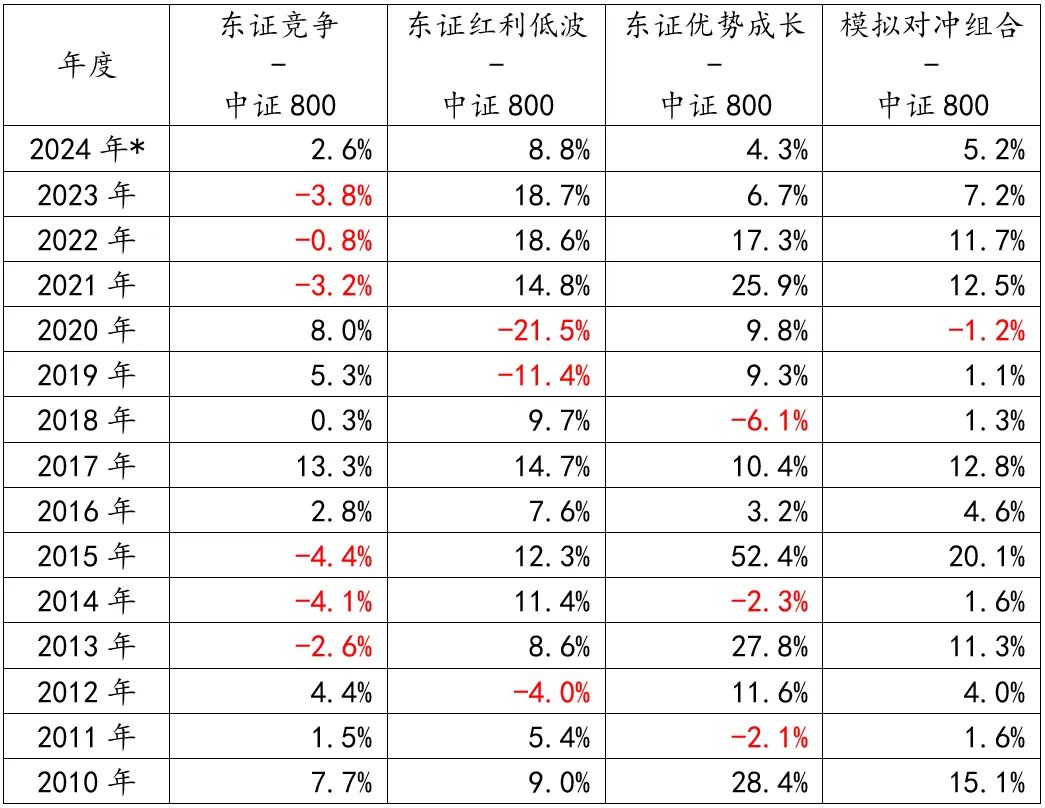

以东方红3条Smart Beta指数为例,自基日(2009年12月31)至今年3月底,长期表现均大幅跑赢中证800指数,但是从年度收益观察,以红利因子为主导的东证红利低波指数在2012年、2019年和2020年跑输中证800,同样东证竞争和东证优势成长指数在过去十几年均有超过3年弱于中证800。

表:东方红Smart Beta系列指数相对中证800收益率

注:数据来自Wind,模拟对冲组合为年初以3条指数为标的进行等权配置,其中2024年数据截至3月底,中证800代码为000906。前瞻性陈述具有不确定性风险,不代表任何投资意见或建议,本公司不对任何依赖于该内容而采取的行为所导致的任何后果承担责任。

假设用最简单的方式进行模拟对冲,以3条指数为标的进行1:1:1等权配置,可以发现模拟对冲组合仅在2020年跑输中证800,且相对收益只有-1.2%,其余年度均跑赢。而从累计收益来看,模拟对冲组合也处于3条指数的中上位置。

徐习佳认为,将资产在因子间进行分散配置,可以大概率实现对冲和互补,使组合韧性得到较大提升。因子对冲是主动量化组合的重要一环,避免组合长时间“逆风”,这样对投资者更为友好。而在因子表现大幅偏离中枢,量化系统对因子变化趋势有大概率把握时,则可以进行因子择时,及时调整不同因子在选股系统中的权重,更好地站上“风口”,充分发挥量化组合的主动性,追求更高的alpha收益。

当然因子对冲和因子择时可以根据产品定位进行一定调整,通过不同阶段的选择和搭配,结果可以是偏成长或者偏红利的,也可以是相对均衡的。就像厨师通过自己精湛的技艺,用同样的食材可以做出琳琅满目的菜式。

例如正在发行的东方红量化选股混合型发起式证券投资基金(代码:A类020803、C类020804)定位相对均衡,力争在全市场主动偏股基金中获取相对较好的排名。

而支撑整个量化产品线的核心,是徐习佳团队建立的一套复杂而严密的量化运作系统。在实际运作过程中,从因子强弱判断,到组合运行决策,再到风险控制均能实现高度的系统化,除非出现极端异常事件,否则基本不会进行人工干预。

这种高度系统化、自动化的运作方式,也是主动量化的特色与优势所在,能够以更加理性的方式完成投资决策,克服人性的恐惧与贪婪。如因子择时,当系统检测到市场环境变化并触发阈值时,会自动给出相应的决策信号,避免受市场情绪波动影响。

当然,徐习佳团队要做的事情有很多,除了对组合运行保持密切观测和研判,还要花费大量精力不断寻找更优的底层大类因子,以及定期对量化系统进行检视和迭代,努力让其更加完善。

量化选股:打造一站式因子配置方案

相比于行业和市值等维度,很多量化因子相对没有那么直观,即便某个Smart Beta指数长期表现特别优异,如果对其核心因子缺乏清晰的认知,在因子低谷期很难保持充分的信心。

所以客观存在的现象是,很多投资者即便看好Smart Beta指数产品,却往往中途因为波动而遗憾离场,或者苦于缺乏相应的技能,在想进行因子性价比判断和因子择时的时候无从下手。徐习佳表示,相比于Smart Beta指数产品,主动量化基金提供了一站式的因子配置方案,既为投资者提供了长期有效基本面因子的投资途径,又可以为投资者解决因子择时、因子对冲等难题。只要认可因子盈利的逻辑,大可以把因子搭配、因子择时等复杂而繁琐的工作交给基金经理。

在东方红量化选股混合型发起式证券投资基金的设立时,徐习佳希望能为不懂风格择时的投资者提供能拿得住的产品,以菜品来类比的话,它不会特别辛辣,也不会过于甜腻,口味相对温和适口,且有新鲜的食材和高超的烹饪技术作为保证,菜品应该是适合大部分投资者的选择。

在产品运作上,徐习佳表示将在7大类因子都会有所涉及,不会在单一因子做过多暴露,同时将对组合市值和行业偏离进行控制,不押注大小盘或特定行业。

该产品的业绩比较基准为中证800指数收益率*90%+中国债券总指数收益率*10%。在徐习佳看来,组合平均市值也将大概率与中证800一样偏向中大盘,和全市场主动量化产品更偏小盘的特征相比具有一定的独特性。

从当前市场来看,A股整体估值较低,尽管短期或可能持续震荡,但中长期角度看仍处于性价比较高的“击球区”,而有长期逻辑和完善系统支撑的主动量化产品,或是现阶段参与市场的较好选择。

东方红量化选股混合型发起式证券投资基金(A类020803、C类020804)正在发行,在严格控制风险的前提下,通过量化方法优选个股构建投资组合,力争实现基金资产的长期稳健增值。

$东方红量化选股混合发起A(OTCFUND|020803)$$东方红量化选股混合发起C(OTCFUND|020804)$

风险提示:本基金是一只混合型基金,非指数基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:本基金的特有风险、市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种的风险、发起式基金自动终止的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本文作者可以追加内容哦 !