我们在《不落窠臼的A股医药》中提到,A股的医药股向来不遵从科学主义,炒的东西往往不是主流卖方推的那些鬼东西。毕竟卖方推的那些东西公募筹码太密集,而且研究员跟踪的太密集,太卷,没啥预期差,不好骗。

按这个思路,我们选出了一些A股值得关注的方向,都不是什么星辰大海的公司,但A股貌似就是喜欢炒这些鬼东西。当年炒疫苗,现在炒的眼药水,乙肝干扰素,哪一个又真的值得深度推敲呢?炒A股,就得有吃臭豆腐的精神。

今天就这里简单介绍了一个这种类型的公司:诺泰生物。

一、公司业务概览

公司成立于2009年4月,位于国家级连云港经济技术开发区。公司的多肽原料药质量体系于2014年、2016年和2019年先后三次通过了美国FDA的cGMP现场检查,使得多肽原料药出口形成现阶段主要业务。

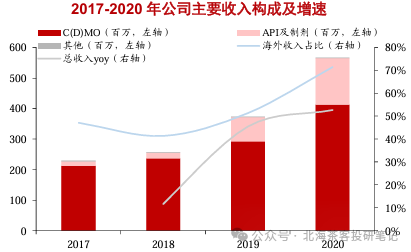

定制产品(小分子原料药、中间体和CDMO业务,但是CDMO占比更高)是支撑过往营收的主力,占营收比一直超过50%,但是2020年起,随着多个自主产品陆续获批上市,自主产品已经在2023年超越代工业务成为u主要收入来源。

2020年起有6个自主研发的仿制药获批上市,使得自主产品占比明显提升。这6个产品分别为注射用胸腺法新(赛生药业单品销售达近30亿)、苯甲酸阿格列汀片、依替巴肽注射液、磷酸奥司他韦胶囊(东阳光销售额回归30亿以上)、注射用比伐芦定(5-10亿品种)、奥美沙坦酯氨氯地平片(15-20亿品种)均已取得注册批件。

港股上市的赛生药业的胸腺法新(日达仙)2026年销售达到26亿,同比增20%。除此外,奥司他韦、奥美沙坦酯氨氯地平都是市场空间达几十亿的仿制药,因此对自主产品提供了增量业绩,本来公司营收规模就小,多个产品随便瓜分2-3亿市场就形成高增长。

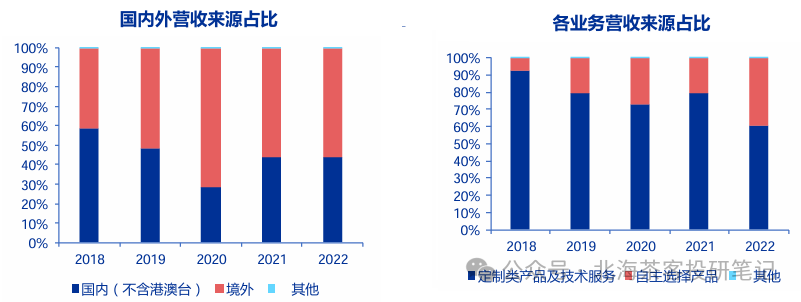

从上图公司2020年数据可见,公司的CDMO项目更类似于CMO(代工生产),其中绑定了吉利德、Incyte等大客户。吉利德的Biktarvy已经成长为百亿美元重磅、Incyte的JAK抑制剂也成长为接近30亿美元的产品。2023年两块业绩都高增,特别是仿制药产品实现超预期高增长。2023Q3诺泰生物营收结构如下图所示:

因此市场热炒预期的“多肽原料药及CDMO”在公司营收占比中并不大,能为未来业绩提供增量预期。但诺泰生物公布2024年第一季度报告,报告期内,公司实现营业收入3.56亿元,同比增长71.02%;归母净利润6632.68万元,同比增长215.65%;营收与利润双双高增长,可能在兑现多肽CXO业务的订单。

二、长期深耕多肽,享受GLP-1红利顺理成章

早在2021年公司的司美格鲁肽原料药就向FDA申请了DMF备案,但后续被驳回,随后2022年整改后,公司重新递交DMF备案,最终在2023年12月成为国内首家通过FDA DMF备案司美格鲁肽原料药生产企业。

而在更早些时候,2023年5月公司就与海外企业签订了1.02亿美元(履约期为7年)的合同,对于2022年收入近6亿的诺泰生物来说,无疑是历史性的大订单,供货时间预计为2024-2029 年。 而对于这1亿美金的金主是谁市场也非常感兴趣,有猜测仍未根据其爱尔兰厂商的身份预计是诺和诺德GLP-1的唯二CDMO供应商之一的Catalent。但该猜测暂未落地,未知是否真正打入了诺和诺德的供应链。

国内的司美格鲁肽原料药竞争格局则要差的多,国内备案的4家分别为诺泰生物、湃肽生物、健翔生物、天吉生物等,同时丽珠、联邦等可能会自供原料药,且国内司美生物类似物未来可能会有“价格战”预期,也会影响司美原料药的价格预期。

问题关键是鉴于“司美”美国市场化合物专利尚未到期(美国专利是2032年到期,中国是2026年),公司司美格鲁肽原料药目前主要供应下游制剂客户研发需求(即供应司美生物仿制药的临床)。若下游制剂客户ANDA(仿制药)获批,公司司美格鲁肽原料药仍需等专利到期后方可进行商业化销售。

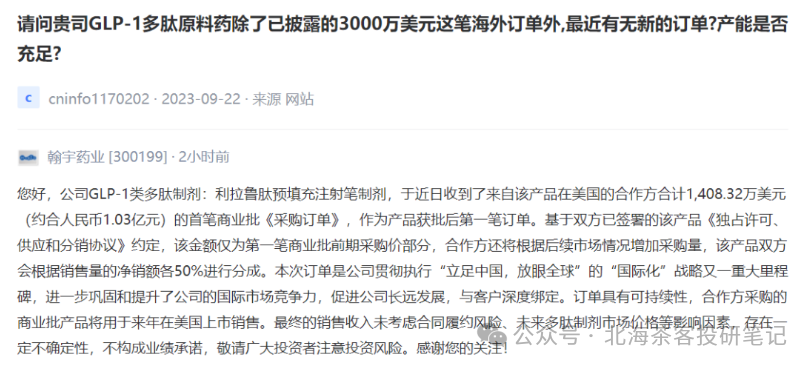

国内除了诺泰生物外,还有“翰宇药业”也收获了GLP-1订单,但是拿到的是落后产品利拉鲁肽的订单,因此远期想象力要差些。毕竟诺泰的司美原料药是唯一通过了FDA备案的国内企业,可见能力方面,诺泰更强。

三、全球GLP-1原料药市场规模可能有百亿空间

上图来源:安信证券

假如按照0.3万-0.5万/g价格预计,排除NASH市场,减重和降糖市场规模预计是90亿-150亿。

首先是“原料药”价格会有波动,2023年大多在4000-5000左右,未来价格会随产能增长下降(全球都有产能扩产)。

其次是诺和诺德比较注重“原料药自供”,其自供比例尚未披露过,暂未知。同时还有印度原料药等竞争

四、未来的增长点并非仅有GLP-1

先来看看公司自己的预计,2023年股权激励计划:

2023-2025年营收增长相对于2022年不低于30%、60%、90%,而2023年营收实际增长58%,远超股权激励。

按目前GLP-1的景气度来看,2024-2025年每年20%左右的增长完成起来难度并不大。

GLP-1原料药短期可能还是依赖国内的“火热”,毕竟海外在商业化前,临床订单可能不会太大。

海外的最大预期是能否打入“诺和诺德的供应链”,毕竟目前司美仍在快速放量中, Catalent常年是诺和诺德的唯一CDMO供应商,但近两年诺和诺德都增加了2家CDMO供应商,因此诺泰生物并非没有机会。

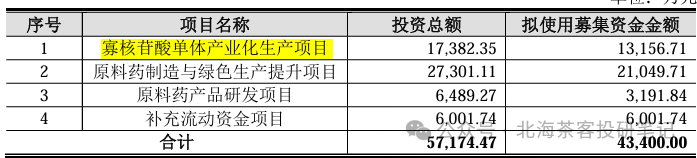

除了GLP-1外,公司还打算进军核酸药物、兽药原料药领域:

2023年发行了4.3亿的可转债,兽药原料药投资额最大,核酸原料药投资额第二。公司眼光还是挺不错的,凭借GLP-1的东风,并未盲目扩张GLP-1的产能,而是前瞻性布局核酸领域(mRNA、siRNA等),并且将未来重心扩展至兽药原料药(此前就和硕腾有业务合作)。

从公司转债募资投入来看,还是非常理性的,毕竟在GLP-1的原料药的军备竞赛上,公司难以正面硬拼药明康德、凯莱英等。

除此以外,我们还挑选了几家类似的医药股,比较符合A股的炒作逻辑,详细资料已经放在星球:

本文作者可以追加内容哦 !